Nội dung toàn văn Công văn 4022/TCT-CS Chính sách thuế đối với Nhà thầu nước ngoài

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4022/TCT-CS |

Hà Nội, ngày 23 tháng 10 năm 2008 |

Kính gửi: Cục thuế tỉnh Đồng Nai

Tổng cục Thuế nhận được công văn số 2087/CT-TTHT ngày 25/07/2008 của cục thuế Tỉnh Đồng Nai hỏi về chính sách thuế đối với Nhà thầu nước ngoài, Tổng cục Thuế có ý kiến như sau:

1. Về quyết toán thuế GTGT và thuế TNDN.

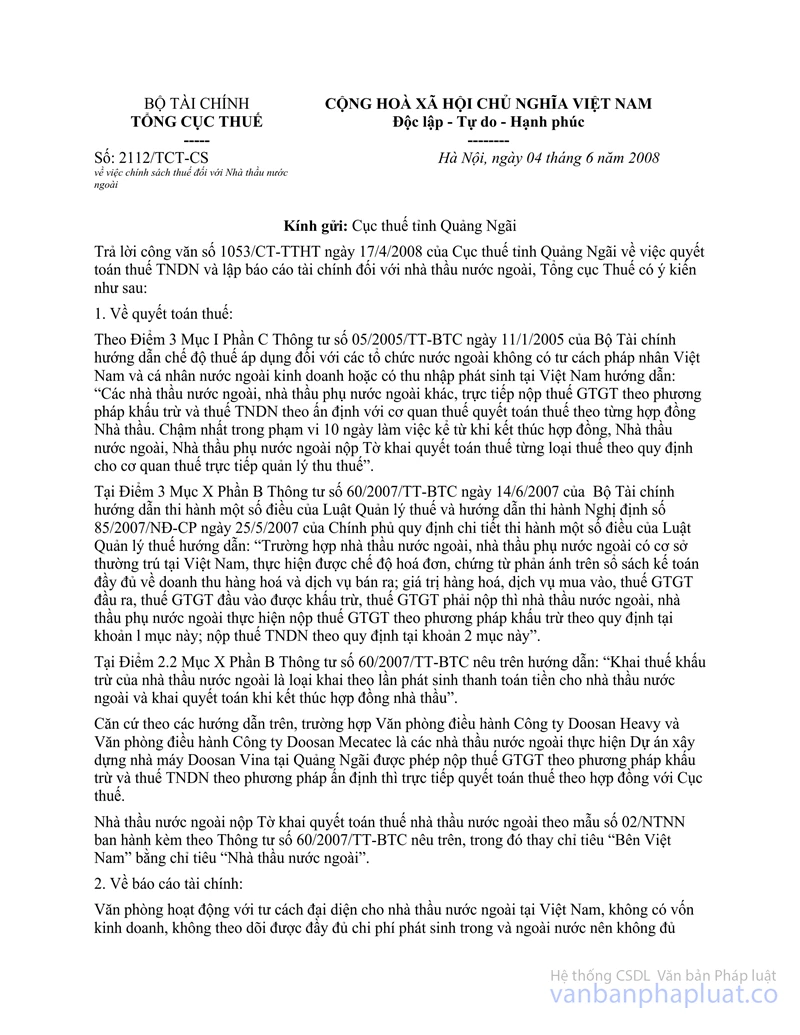

Về vấn đề này, Tổng cục Thuế đã có công văn số 2112/TCT-CS ngày 04/06/2008 (văn bản đính kèm) hướng dẫn Cục thuế các tỉnh, Thành phố trực thuộc Trung ương về chính sách thuế đối với nhà thầu nước ngoài thực hiện chế độ kế toán Việt Nam, nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo phương pháp ấn định. Cụ thể:

Nhà thầu nước ngoài được phép nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN theo phương pháp ấn định thì trực tiếp quyết toán thuế theo hợp đồng với Cục thuế.

Nhà thầu nước ngoài nộp Tờ khai quyết toán thuế nhà thầu nước ngoài theo mẫu số 02/NTNN ban hành kèm theo Thông tư số 60/2007/TT-BTC nêu trên, trong đó thay chỉ tiêu "Bên Việt Nam" bằng chỉ tiêu "Nhà thầu nước ngoài".

2. Về chế độ báo cáo tài chính.

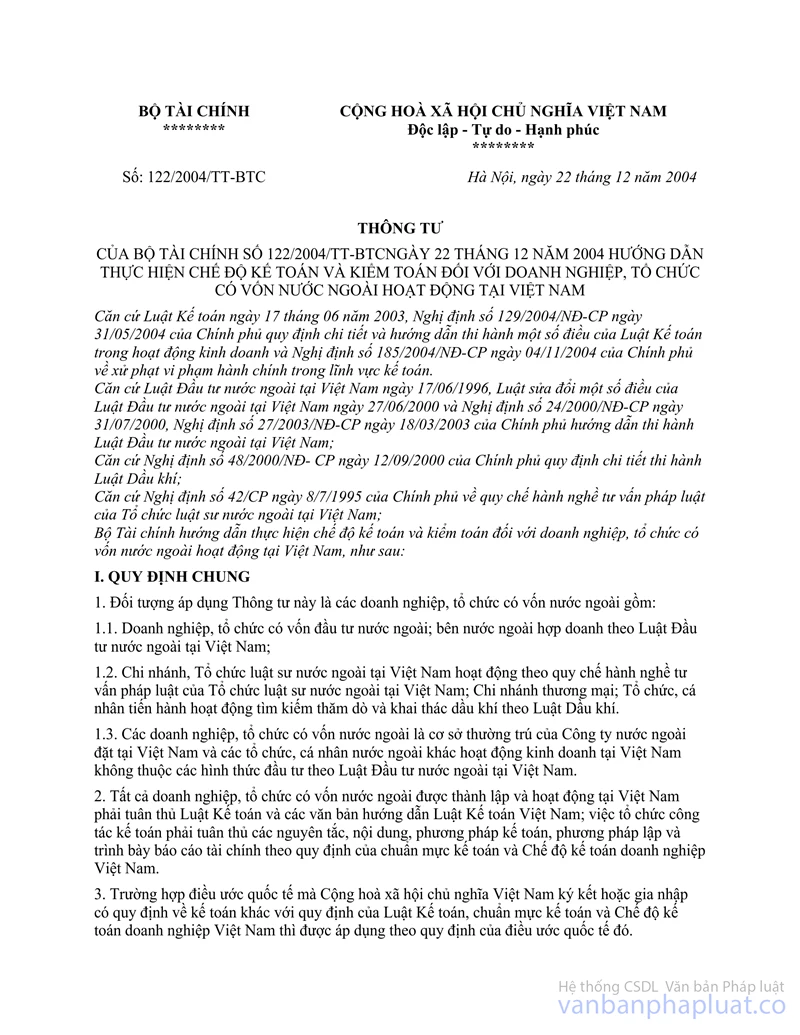

Nhà thầu nước ngoài thực hiện chế độ kế toán Việt Nam, nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo phương pháp ấn định thì phải thực hiện đầy đủ nguyên tắc, nội dung, phương pháp kế toán, phương pháp lập báo cáo tài chính theo quy định của Chuẩn mực kế toán và chế độ kế toán Việt Nam như hướng dẫn tại Thông tư số 122/2004/TT-BTC ngày 22/12/2004 của Bộ Tài chính hướng dẫn thực hiện chế độ kế toán kiểm toán đối với doanh nghiệp, tổ chức nước ngoài hoạt động tại Việt Nam.

Tổng cục Thuế trả lời để Cục thuế tỉnh Đồng Nai biết và hướng dẫn đơn vị./.

|

|

KT. TỔNG CỤC TRƯỞNG |