Nội dung toàn văn Công văn 404/TCT-CS chế độ hóa đơn theo thông tư 153/2010/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 404/TCT-CS |

Hà Nội, ngày 29 tháng 01 năm 2011 |

Kính gửi: Cảng vụ hàng hải Cần Thơ

Tổng cục Thuế nhận được công văn số 06/CVHHCT-TV ngày 12/01/2011 của Cảng vụ hàng hải Cần Thơ (Cảng vụ) về vướng mắc trong thực hiện Thông tư số 153/2010/TT-BTC Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

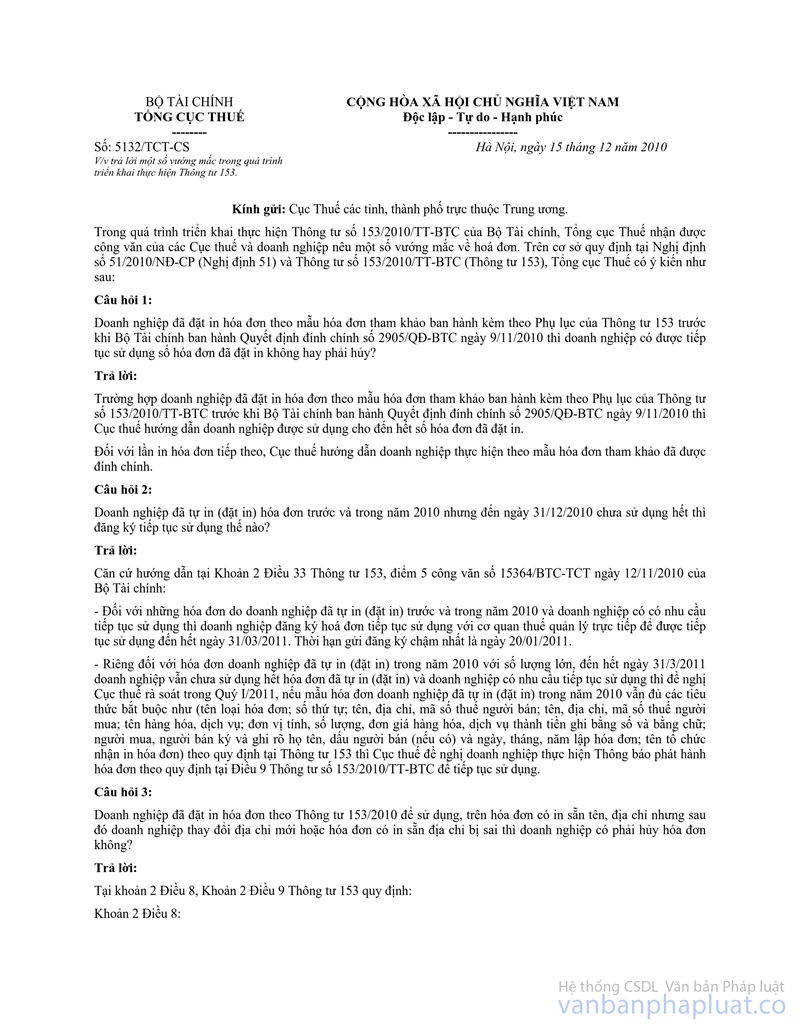

Ngày 15/12/2010 Tổng cục Thuế có công văn số 5132/TCT-CS hướng dẫn chung về triển khai thực hiện theo Thông tư số 153/2010/TT-BTC (bản photo kèm theo).

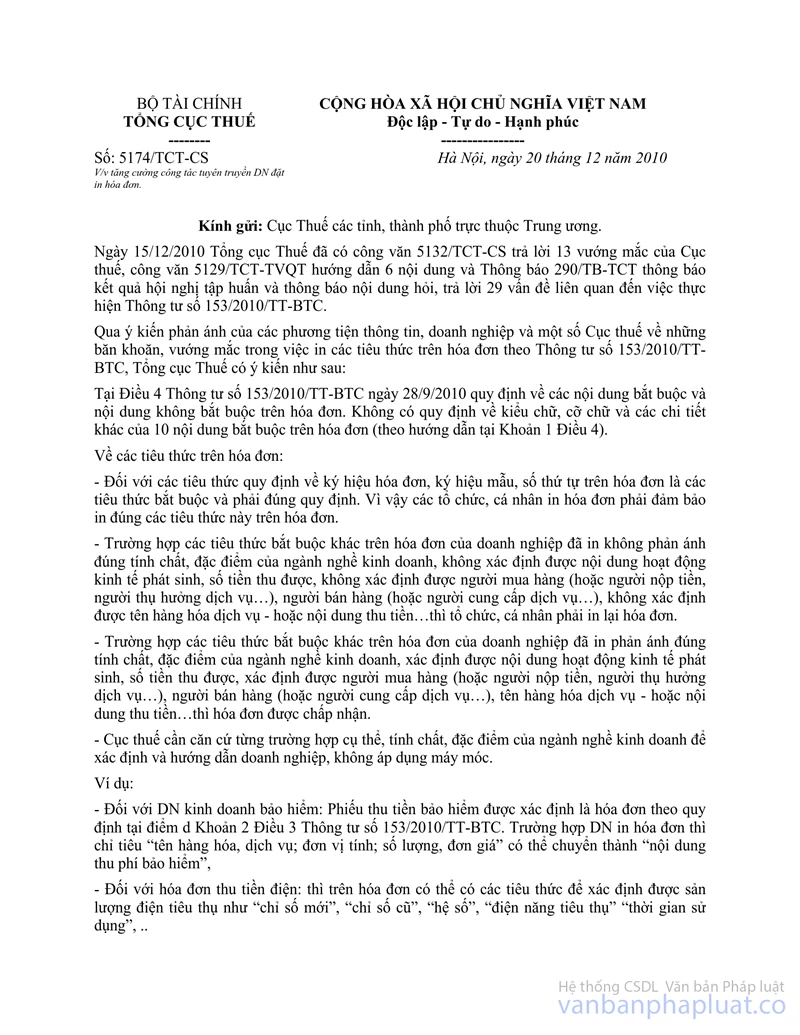

Ngày 20/12/2010 Tổng cục Thuế có công văn số 5174/TCT-CS hướng dẫn chung về công tác tuyên truyền doanh nghiệp đặt in hóa đơn (bản photo kèm theo).

Theo đó, Cảng vụ hàng hải Cần Thơ được tự xác định mẫu hóa đơn để đặt in nhưng phải đảm bảo các quy định như sau:

- Đối với các tiêu thức quy định về ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự trên hóa đơn là các tiêu thức bắt buộc và phải đúng quy định. Vì vậy Cảng vụ phải đảm bảo in đúng các tiêu thức này trên hóa đơn.

- Ngoài ra trường hợp các tiêu thức bắt buộc khác trên hóa đơn của doanh nghiệp phản ánh đúng tính chất, đặc điểm của ngành nghề kinh doanh, xác định được nội dung hoạt động kinh tế phát sinh, số tiền thu được, xác định được người mua hàng (hoặc người nộp tiền, người thụ hưởng dịch vụ …), người bán hàng (hoặc người cung cấp dịch vụ …), tên hàng hóa dịch vụ hoặc nội dung thu tiền … thì hóa đơn được chấp nhận.

Tổng cục Thuế thông báo để đơn vị được biết và liên hệ với Cục Thuế thành phố Cần Thơ để thực hiện theo quy định.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |