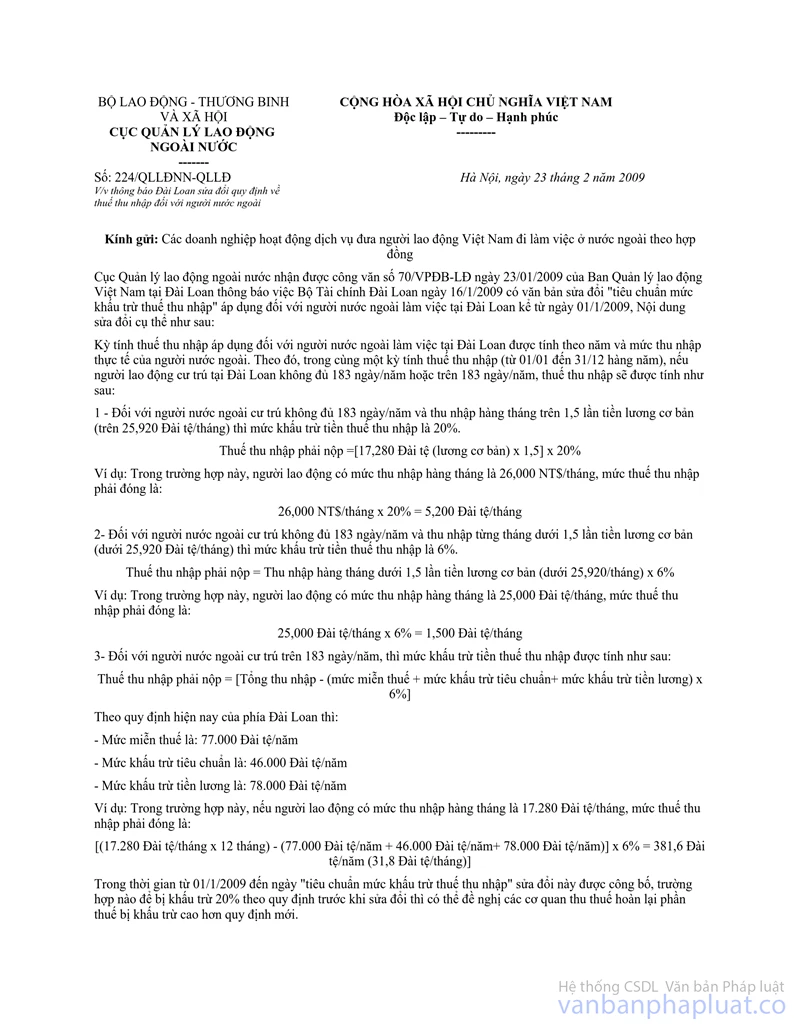

Nội dung toàn văn Công văn 405/QLLĐNN-QLLĐ thông báo việc Đài Loan điều chỉnh mức phí Bảo hiểm lao động và mức giảm trừ Thuế thu nhập lao động nước ngoài

|

BỘ

LAO ĐỘNG - THƯƠNG BINH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 405/QLLĐNN-QLLĐ |

Hà Nội, ngày 23 tháng 03 năm 2009 |

|

Kính gửi: |

Các doanh nghiệp có giấy phép hoạt động dịch vụ đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng |

Cục Quản lý lao động ngoài nước nhận được công văn số 161/VPĐB-LĐ ngày 24/2/2008 của Ban Quản lý lao động Việt Nam tại Đài Loan thông báo việc Đài Loan công bố điều chỉnh mức thu phí Bảo hiểm lao động và mức đóng thuế thu nhập đối với người nước ngoài làm việc tại Đài Loan. Căn cứ nội dung công văn trên, Cục Quản lý lao động ngoài nước thông báo mức thu phí Bảo hiểm lao động và chỉnh sửa lại nội dung tại điểm 3 công văn số 224/QLLĐNN-QLLĐ ngày 23/2/2008 theo quy định mới của Đài Loan như sau:

1. Mức đóng Bảo hiểm lao động theo quy định mới:

Mức phí bảo hiểm lao động của người lao động được tính theo công thức sau:

Mức phí bảo hiểm lao động người lao động đóng hàng tháng = Mức lương hưởng theo tháng x 6,5% x 20%

<6,5%> là: mức phí bảo hiểm lao động theo quy định

<20%> là: phần mức phí bảo hiểm người được hưởng bảo hiểm lao động phải đóng (Theo quy định tại Đài Loan thì: Chủ sử dụng lao động đóng 70%, người lao động đóng 20% và chính phủ đóng 10%).

Ví dụ: Người lao động được hưởng mức lương theo tháng là 17.280 Đài tệ/tháng thì mức phí đóng bảo hiểm lao động là:

17.280 NT$/tháng x 6.5% x 20% = 225 NT$/tháng

2. Mức đóng thuế thu nhập (thay thế nội dung điểm 3 của công văn số 224/QLLĐNN-QLLĐ ngày 23/2/2009 do phía Đài Loan mới điều chỉnh mức khấu trừ thuế, mức khấu trừ tiêu chuẩn và mức khấu trừ tiền lương.

Đối với người nước ngoài cư trú trên 183 ngày/năm, thì mức khấu trừ tiền thuế thu nhập được tính như sau:

Thuế thu nhập phải nộp = [Tổng thu nhập – (mức miễn thuế + mức khấu trừ tiêu chuẩn + mức khấu trừ tiền lương)] x 6%

Theo quy định mới của phía Đài Loan thì:

- Mức miễn thuế là: 82.000 Đài tệ/năm

- Mức khấu trừ tiêu chuẩn là: 76.000 Đài tệ/năm

- Mức khấu trừ tiền lương là: 104.000 Đài tệ/năm

Ví dụ: Trong trường hợp này nếu người lao động có mức thu nhập hàng tháng là 17.280 Đài tệ/tháng, mức thuế thu nhập phải đóng là:

[(17.280 Đài tệ/tháng x 12 tháng) – (82.000 Đài tệ/năm + 76.000 Đài tệ/năm + 104.000 Đài tệ/năm)] x 6% = - 3278,4 Đài tệ/năm (-237,2 Đài tệ/tháng).

Như vậy, với mức miễn thuế, mức khấu trừ tiêu chuẩn và mức khấu trừ tiền lương theo quy định mới, người lao động hàng tháng có mức thu nhập bằng tiền lương cơ bản (17.280 NT$) và có thời gian cư trú trên 183 ngày/năm tại Đài Loan thì mức thuế thu nhập phải nộp sẽ bằng âm.

Quy định về mức phí bảo hiểm lao động và quy định điều chỉnh mức miễn thuế, mức khấu trừ tiêu chuẩn và mức khấu trừ tiền lương trên có hiệu lực từ ngày 01/01/2009.

Cục Quản lý lao động ngoài nước thông báo để các Công ty biết phối hợp với đối tác, thông báo và giải thích (nếu cần) cho người lao động về các nội dung trên, thống nhất với đối tác, chủ sử dụng và người lao động về phương thức tổ chức thực hiện (chỉnh sửa hợp đồng, bảng lương, bản cam kết…).

Trong quá trình thực hiện, nếu có vướng mắc gì đề nghị liên hệ với Cục Quản lý lao động ngoài nước (tel: 84-4-38249517#312), Ban Quản lý lao động Việt Nam tại Đài Loan để được hướng dẫn./.