Nội dung toàn văn Công văn 4050 TCT/NV5 xây dựng, lắp đặt của doanh nghiệp chế xuất

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4050 TCT/NV5 |

Hà Nội, ngày 28 tháng 10 năm 2002 |

Kính gửi: Công ty TNHH Quốc tế Liên doanh VINACONEX-TAISET

Trả lời công văn số 91/VNT đề ngày 27/9/2002 của Công ty Trách nhiệm hữu hạn (TNHH) Quốc tế Liên doanh VINACONEX-TAISET (VINATA) về thuế đối với hoạt động xây dựng, lắp đặt công trình của doanh nghiệp chế biến từ năm 2001, Tổng cục Thuế có ý kiến như sau:

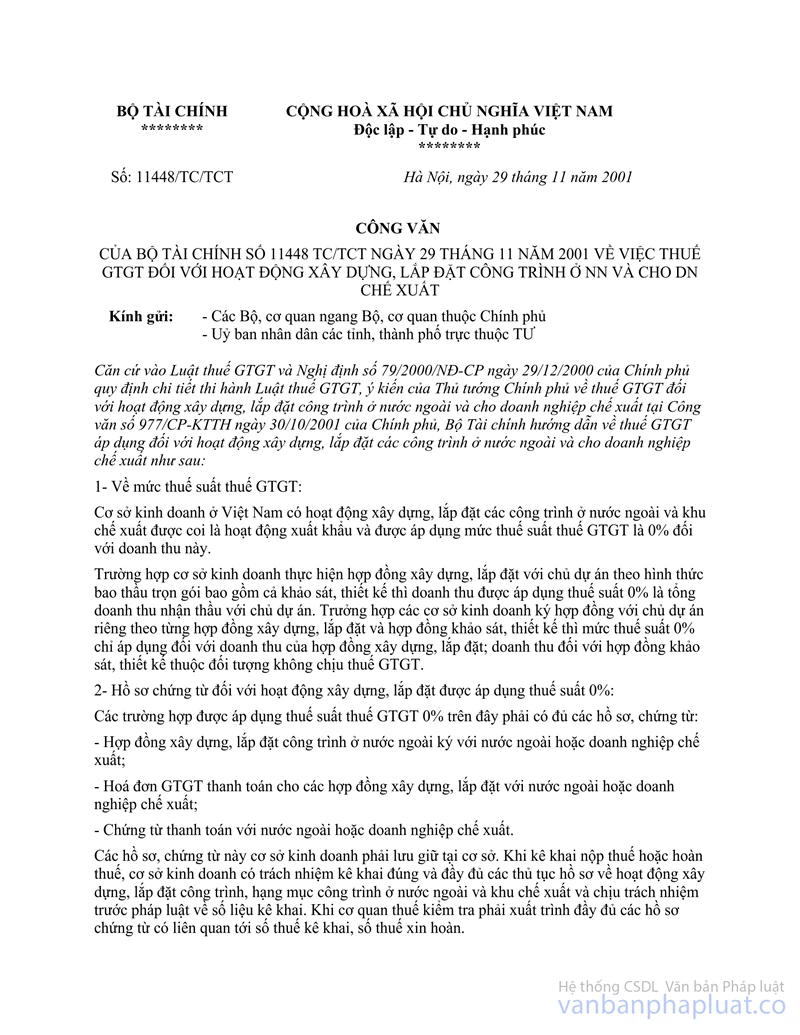

Căn cứ công văn số 11448 TC/TCT ngày 29/11/2001 của Bộ Tài chính thì cơ sở kinh doanh ở Việt Nam có hoạt động xây dựng, lắp đặt các công trình ở nước ngoài và khu chế xuất được coi là hoạt động xuất khẩu và được áp dụng mức thuế suất thuế GTGT là 0% đối với doanh thu này. Để được áp dụng thuế suất thuế GTGT 0% thì Công ty phải có đủ các hồ sơ, chứng từ theo hướng dẫn tại Điểm 2 công văn số 11448 TC/TCT nêu trên, cụ thể:

- Hợp đồng xây dựng, lắp đặt công trình ở nước ngoài ký với nước ngoài hoặc doanh nghiệp chế xuất;

- Hóa đơn GTGT thanh toán cho các hợp đồng xây dựng, lắp đặt với nước ngoài hoặc doanh nghiệp chế xuất;

- Chứng từ thanh toán với nước ngoài hoặc doanh nghiệp chế xuất.

Căn cứ vào các quy định nêu thì trường hợp của Công ty TNHH Quốc tế Liên doanh VINACONEX-TAISEI khi đưa vật tư, nguyên liệu vào để xây dựng, lắp đặt cho doanh nghiệp chế xuất không phải làm thủ tục hải quan xuất khẩu.

Từ ngày 01/10/2002, điều kiện và hồ sơ để được áp dụng thuế suất thuế GTGT 0% đối với hoạt động xây dựng, lắp đặt công trình ở nước ngoài và của doanh nghiệp chế xuất được thực hiện theo hướng dẫn tại Điểm 1.2, Mục III Thông tư số 82/2000/TT-BTC ngày 18/9/2002 của Bộ Tài chính.

Tổng cục Thuế trả lời để Công ty TNHH Quốc tế Liên VINACONEX-TAISEI biết và đề nghị Công ty liên hệ với Cục thuế địa phương để được hướng dẫn cụ thể.

|

|

KT/

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |