Nội dung toàn văn Công văn 4057/BTC-TCHQ 2014 thực hiện Quyết định 53/2013/QĐ-TTg

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 4057/BTC-TCHQ |

Hà Nội, ngày 01 tháng 04 năm 2014 |

Kính gửi: Bộ Ngoại giao.

Phúc đáp công văn số 115/BNG-LT ngày 14/01/2014 của Bộ Ngoại giao về việc phản ánh của Đoàn Ngoại giao đối với Quyết đinh số 53/2013/QĐ-TTg ngày 13/9/2013 của Thủ tướng Chính phủ, Bộ Tài chính có ý kiến như sau:

1. Về việc giải thích các kiến nghị của Quỹ Nhi đồng Liên hợp quốc UNICEF và Đại sứ quán Canada tại Hà Nội:

1.1. Đối với kiến nghị của UNICEF:

Nhằm hạn chế việc nhập khẩu xe đã qua sử dụng không đảm bảo chất lượng vào Việt Nam, tại Khoản 3 Điều 10 Nghị định số 12/2006/NĐ-CP ngày 23/01/2006 của Chính phủ đã quy định ô tô các loại đã qua sử dụng có thời hạn quá 5 năm tính từ năm sản xuất đến năm nhập khẩu thì không đủ điều kiện nhập khẩu vào Việt Nam; theo đó, tại Khoản 5 Điều 4; khoản 2, Điều 9 Quyết định số 53/2013/QĐ-TTg quy định:

- Đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam nếu nhập khẩu xe ô tô đã qua sử dụng phải tuân thủ quy định về nhập khẩu xe ô tô đã qua sử dụng quy định tại Nghị định số 12/2006/NĐ-CP nêu trên.

- Điều kiện chuyển nhượng xe tạm nhập khẩu là xe đã qua sử dụng, cụ thể là: "Tại thời điểm chuyển nhượng, nếu năm sản xuất của xe quá 5 năm thì đối tượng nêu tại Khoản 1, 2 và 3 Điều 2 Quyết định này không được chuyển nhượng xe cho cơ quan tổ chức, thương nhân, cá nhân tại Việt Nam. Riêng trường hợp người mua xe là đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam nêu tại Khoản 1, 2 và 3 Điều 2 Quyết định này thì được nhận chuyển nhượng xe; khi người mua xe này không có nhu cầu sử dụng xe hoặc khi kết thúc nhiệm kỳ công tác tại Việt Nam thì phải tái xuất khẩu hoặc tiêu hủy xe, không được phép chuyển nhượng xe tại Việt Nam."

1.2. Kiến nghị của Đại sứ quán Canada tại Hà Nội:

Chính sách thuế đối với xe ô tô chuyển nhượng thực hiện theo quy định tại điểm a và c Khoản 4 Điều 9, Quyết định số 53/2013/QĐ-TTg, theo đó căn cứ tính thuế nhập khẩu là trị giá tính thuế, thuế suất và tỷ giá tại thời điểm chuyển nhượng, cụ thể là:

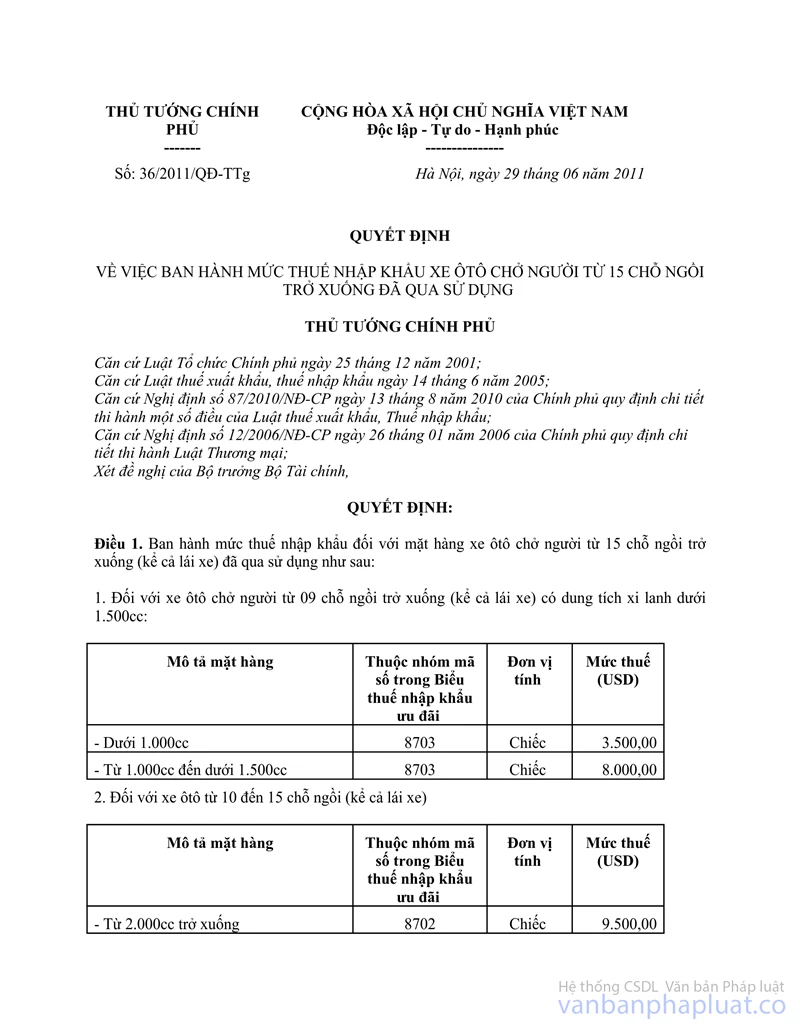

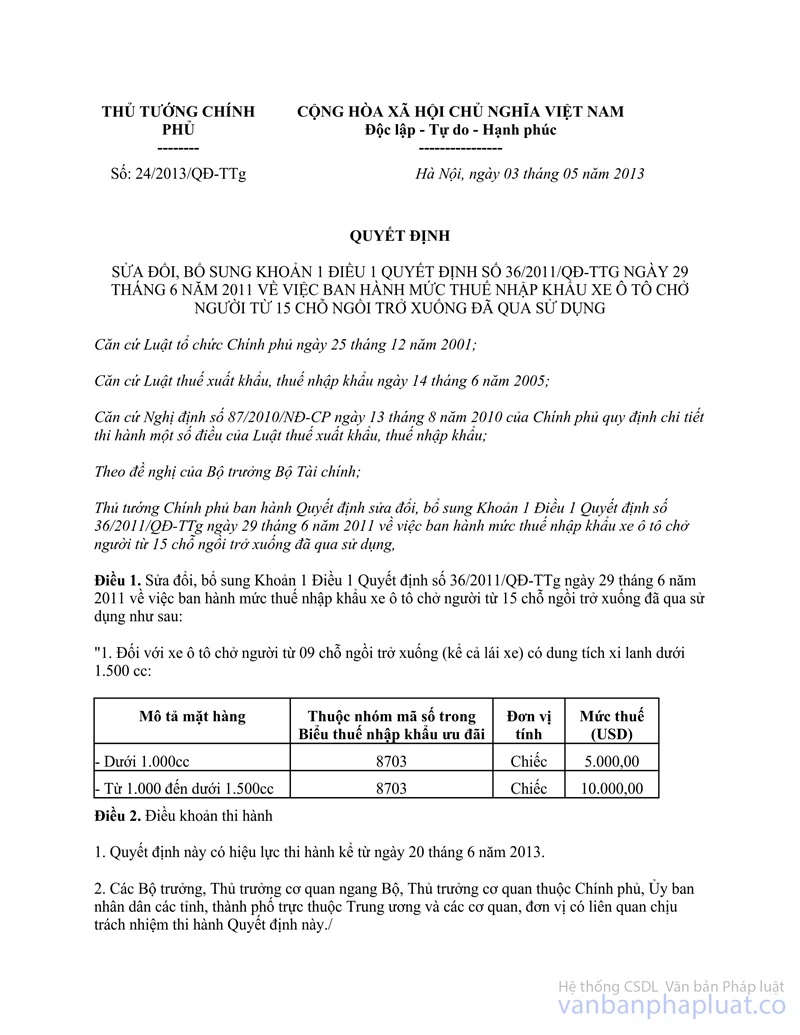

Thuế suất áp dụng theo mức thuế nhập khẩu xe ô tô đã qua sử dụng quy định tại Quyết định số 36/2011/QĐ-TTg ngày 29/6/2011 của Thủ tướng Chính phủ và Quyết định số 24/2013/QĐ-TTg ngày 03/5/2013 của Thủ tướng Chính phủ.

Thời điểm chuyển nhượng xe là thời điểm thay đổi mục đích sử dụng xe được thể hiện trên các giấy tờ giao dịch giữa người mua xe và chủ xe phù hợp với thời điểm chủ xe kết thúc nhiệm kỳ công tác tại Việt Nam.

Theo đó, chính sách chuyển nhượng đối với chiếc xe ô tô mà Đại sứ quán đã tạm nhập khẩu năm 2004 (tại thời điểm tạm nhập khẩu chiếc xe chưa qua sử dụng), cụ thể là:

- Đối với xe ô tô từ 15 chỗ trở xuống: Áp dụng theo mức thuế nhập khẩu xe ô tô đã qua sử dụng theo quy định tại Quyết định số 36/2011/QĐ-TTg và Quyết định số 24/2013/QĐ-TTg dẫn trên.

Người nhận chuyển nhượng xe (người mua) có trách nhiệm kê khai, nộp các loại thuế, phí theo quy định.

Do không có hồ sơ cụ thể nên Tổng cục Hải quan không có cơ sở để tính số thuế cụ thể phải nộp theo quy định.

2. Đối với kiến nghị của các cơ quan Ngoại giao và quan điểm của Bộ Ngoại giao nêu tại công văn số 115/BNG-LT Bộ Tài chính đã có văn bản báo cáo xin ý kiến chỉ đạo của Thủ tướng Chính phủ, sau khi Thủ tướng Chính phủ có ý kiến chỉ đạo, Bộ Tài chính sẽ có văn bản hướng dẫn cụ thể nội dung nêu trên.

Bộ Tài chính phúc đáp nội dung trên để Bộ Ngoại giao được biết và thông tin đến các Đoàn Ngoại giao./.

|

|

KT. BỘ TRƯỞNG |