Nội dung toàn văn Công văn 4072/TCT-HT thu thuế nhà đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4072/TCT-HT |

Hà Nội, ngày 02 tháng 10 năm 2007 |

Kính gửi: Cục Thuế tỉnh Phú Yên

Trả lời công văn số 966/CT/THDT ngày 24/7/2007 của Cục Thuế tỉnh Phú Yên về việc thu thuế nhà đất, Tổng cục Thuế có ý kiến như sau:

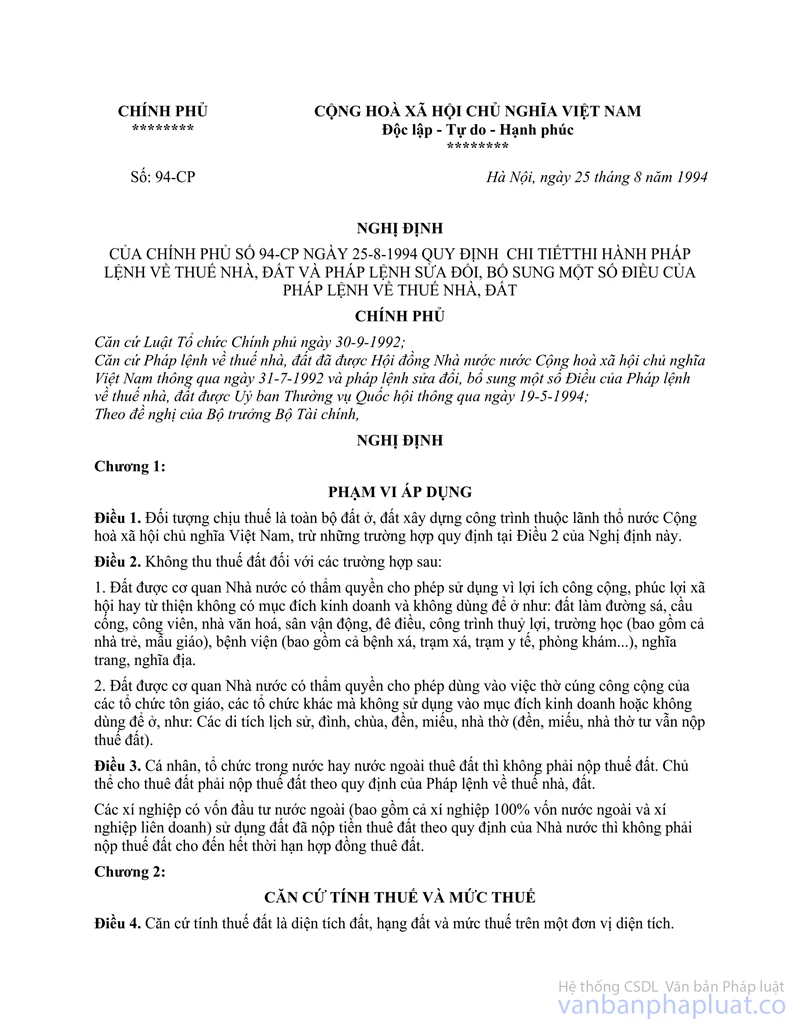

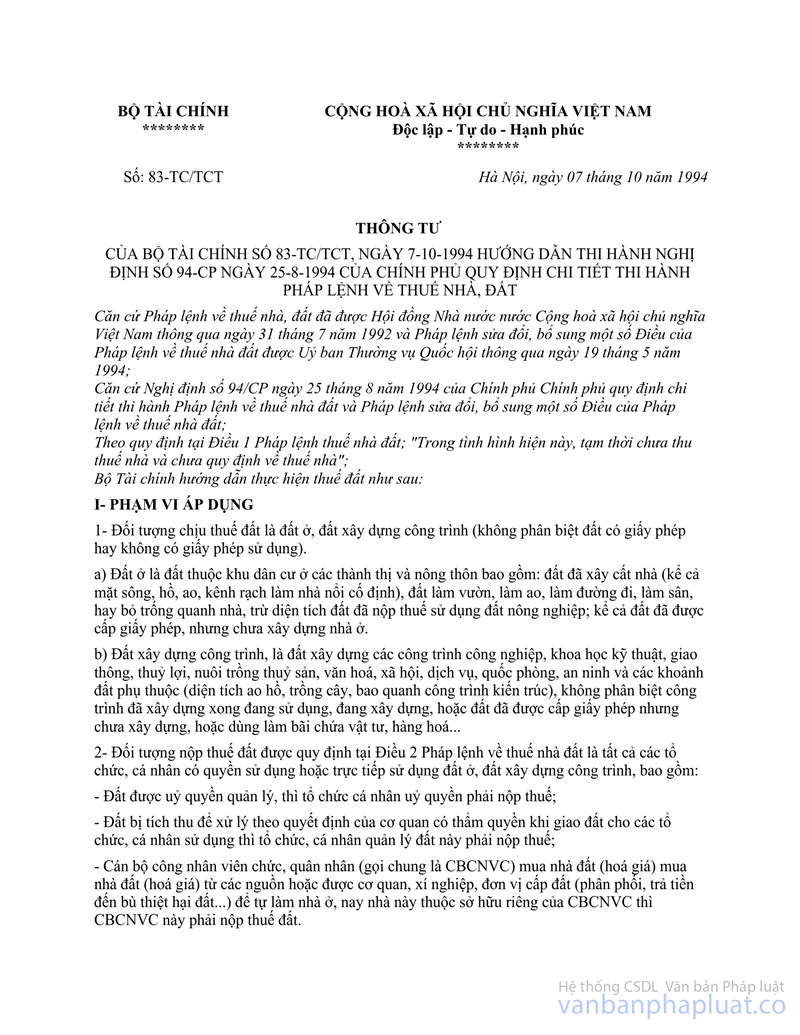

Tại Điểm 1b Mục I Thông tư số 83 TC/TCT ngày 7/10/1994 của Bộ Tài chính hướng dẫn thi hành Nghị định số 94-CP ngày 25/8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh về thuế nhà đất quy định:

“ Đối tượng chịu thuế đất là đất ở, đất xây dựng công trình (không phân biệt đất có giấy phép hay không có giấy phép sử dụng)

Đất xây dựng công trình là đất xây dựng các công trình công nghiệp, khoa học, kỹ thuật, giao thông, thủy lợi, nuôi trồng thủy sản, văn hóa, xã hội, dịch vụ, quốc phòng…”.

Căn cứ quy định trên, trường hợp hợp tác xã nông nghiệp sử dụng đất (được Nhà nước giao không thu tiền sử dụng đất) làm mặt bằng xây dựng trụ sở hợp tác xã, sân phơi, nhà kho; xây dựng các cơ sở dịch vụ trực tiếp phục vụ sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối thì Hợp tác xã phải kê khai nộp thuế nhà đất đối với diện tích đất xây dựng các công trình sử dụng vào các Mục đích nêu trên.

Tổng cục Thuế trả lời để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |