Nội dung toàn văn Công văn 4076/TCT-DNK cá nhân có doanh thu cho thuê nhà sử dụng vào mục đích dạy học, dạy nghề có phải nộp thuế GTGT hay không

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4076/TCT-DNK |

Hà Nội, ngày 10 tháng 11 năm 2005 |

Kính gửi : Cục thuế Tp. Hà Nội

Trả lời Công văn số 2086/CT-HTr ngày 10/10/2005 của Cục thuế V/v cá nhân có doanh thu cho thuê nhà sử dụng vào mục đích dạy học, dạy nghề có phải nộp thuế GTGT hay không; Tổng cục Thuế có ý kiến như sau:

1- Căn cứ quy định tại Điều 5 Pháp lệnh sửa đổi một số Điều về thuế công thương nghiệp thì cá nhân cho thuê nhà phải nộp thuế Môn bài theo quy định.

2- Đối với diện tích nhà cá nhân cho cơ sở ngoài công lập thuê vào mục đích dạy nghề:

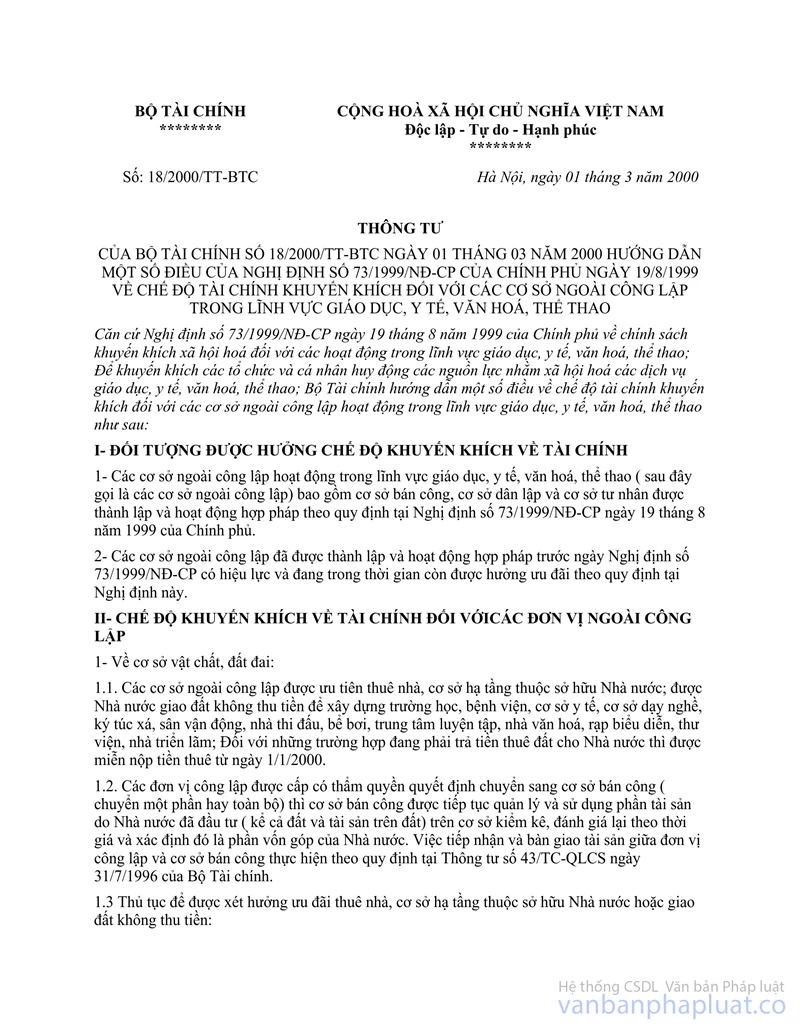

Điểm 1 Mục I Thông tư số 18/2000/TT-BTC ngày 1/3/2000 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 73/1999/NĐ-CP ngày 19/8/1999 của Chính phủ quy định:

“Đối tượng được hưởng chế độ khuyến khích về tài chính:

Các cơ sở ngoài công lập hoạt động trong lĩnh vực giáo dục, y tế, văn hoá, thể thao (sau đây gọi là cơ sở ngoài công lập) bao gồm cơ sở bán công, cơ sở dân lập và cơ sở tư nhân được thành lập và hoạt động hợp pháp theo quy định tại Nghị định số 73/1999/NĐ-CP ngày 19 tháng 8 năm 1999 của Chính phủ”.

Điểm 1.1 Mục II Thông tư số 18/2000/TT-BTC ngày 1/3/2000 quy định:

“Các cơ sở ngoài công lập được ưu tiên thuê nhà, cơ sở hạ tầng sở hữu Nhà nước; được Nhà nước giao đất không thu tiền để xây dựng trường học, bệnh viện, cơ sở y tế, cơ sở dạy nghề, ký túc xá, sân vận động, nhà thi đấu, bể bơi, trung tâm luyện tập, nhà văn hóa, rạp biểu diễn, thư viện, nhà triển lãm; Đối với những trường hợp đang phải trả tiền thuế đất cho Nhà nước thì được miễn nộp tiền thuê từ ngày 1/1/2000”

Điểm 3.2 Mục II Thông tư số 18/2000/TT-BTC ngày 1/3/2000 quy định:

“Đối với các tổ chức, cá nhân có nhà, đất cho cơ sở ngoài công lập thuê:

Các tổ chức, cá nhân có nhà, đất cho cơ sở ngoài công lập thuê làm cơ sở hoạt động (gọi tắt là các tổ chức, cá nhân) theo các mục đích quy định tại Điểm 1.1 nêu trên thì ngoài việc không phải nộp thuế giá trị gia tăng (VAT) đối với phần doanh thu cho thuê nhà, đất còn được Nhà nước tài trợ bằng cách cấp lại tiền thuế thu nhập doanh nghiệp đã nộp đối với thu nhập từ việc cho thuê theo các mục đích nêu trên”.

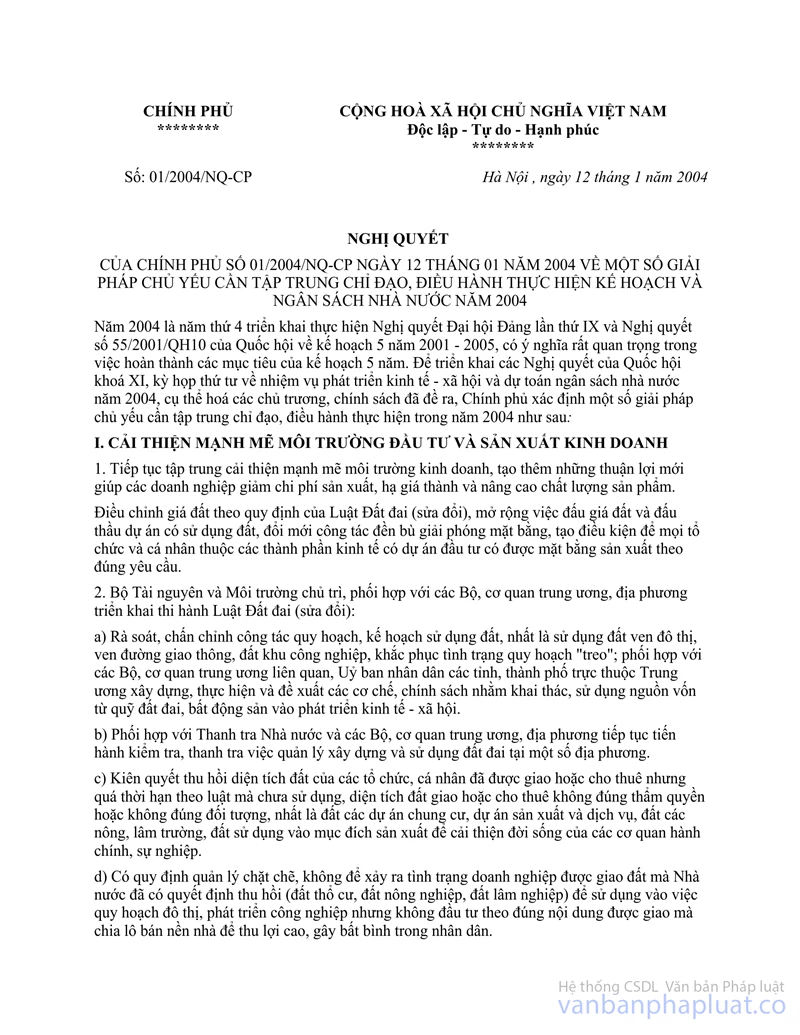

Tại Điểm 7, Mục A, Phần III Nghị quyết số 01/2004/NQ-CP ngày 12/1/2004 của Chính phủ về một số giải pháp chủ yếu cần tập trung chỉ đạo, điều hành thực hiện kế hoạch và ngân sách năm 2004 quy định:

“Từ năm 2004, bãi bỏ cơ chế cấp lại, đầu tư lại một phần hoặc toàn bộ từ các nguồn thu phát sinh trên địa bàn hoặc các khoản thu do các doanh nghiệp phải nộp ngân sách Nhà nước cho Bộ, cơ quan Trung ương, các tỉnh thành phố trực thuộc Trung ương, các Tổng Công ty và các đơn vị…”

Căn cứ các quy định trên, đề nghị Cục thuế TP. Hà Nội kiểm tra cụ thể, nếu Công ty TNHH Nhân đạo vì Trẻ em đường phố được cơ quan Nhà nước có thẩm quyền quyết định thành lập theo quy định của Nghị định số 73/1999/NĐ-CP ngày 19/8/1999 của Chính phủ, có chương trình đào tạo được cấp có thẩm quyền phê duyệt thì từ ngày 1/1/2005, nếu Công ty có đi thuê nhà đất của cá nhân thì:

+ Cá nhân không phải nộp thuế GTGT đối với doanh thu thu được từ hoạt động cho Công ty TNHH Nhân đạo vì Trẻ em đường phố thuê phần diện tích sử dụng vào mục đích dạy học dạy nghề.

+ Cá nhân không được Nhà nước xét tài trợ lại tiền thuế TNDN phải nộp đối với thu nhập từ việc cho thuê phần diện tích sử dụng vào mục đích dạy học dạy nghề.

+ Đối với doanh thu từ hoạt động cho Công ty thuê phần diện tích sử dụng vào Mục đích kinh doanh khác thì cá nhân cho thuê phải nộp thuế GTGT, thuế TNDN theo quy định.

Tổng cục Thuế thông báo để Cục thuế biết và hướng dẫn thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |