Nội dung toàn văn Công văn 4089/CT-TTHT 2014 chính sách thuế hoạt động cho thuê nhà Hồ Chí Minh

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 4089/CT-TTHT |

TP.Hồ Chí Minh, ngày 02 tháng 06 năm 2014 |

|

Kính gửi: |

Công ty TNHH một thành

viên Dịch vụ công ích Quận 5 |

Trả lời văn bản số 174/DVCIQ5 ngày 19/5/2014 của Công ty về chính sách thuế đối với hoạt động cho thuê nhà, Cục thuế TP có ý kiến như sau:

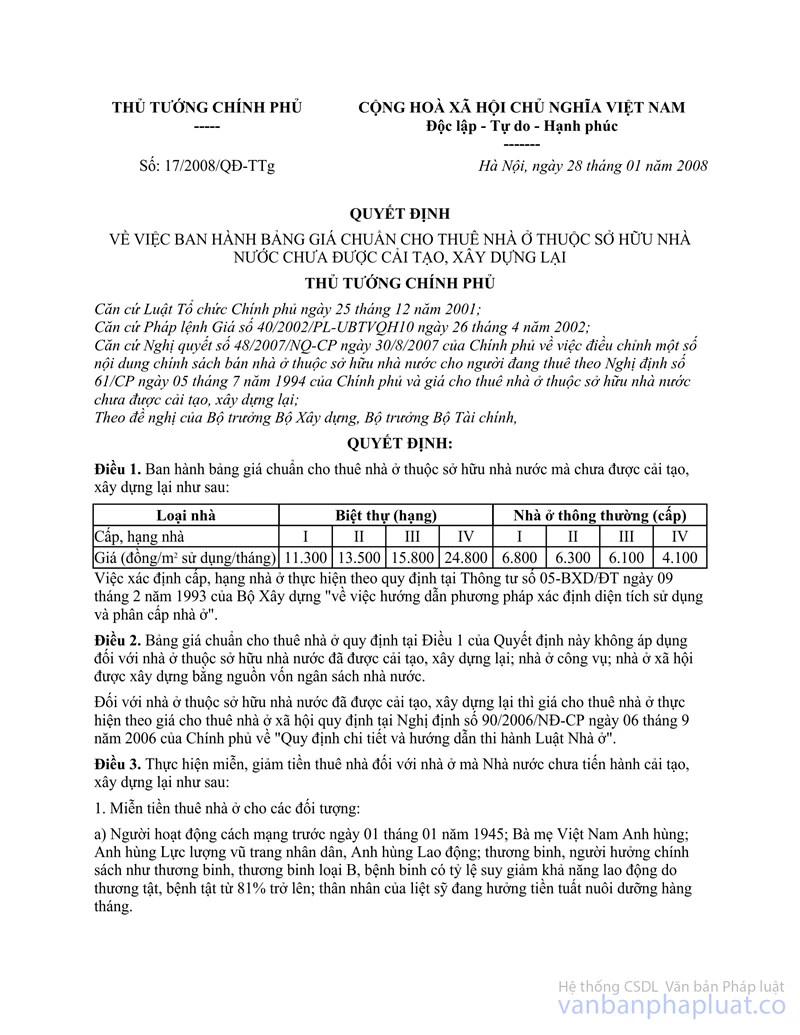

Căn cứ Quyết định số 17/2008/QĐ-TTg ngày 28/1/2008 của Thủ tướng chính phủ về việc ban hành bảng giá chuẩn cho thuê nhà thuộc sở hữu nhà nước;

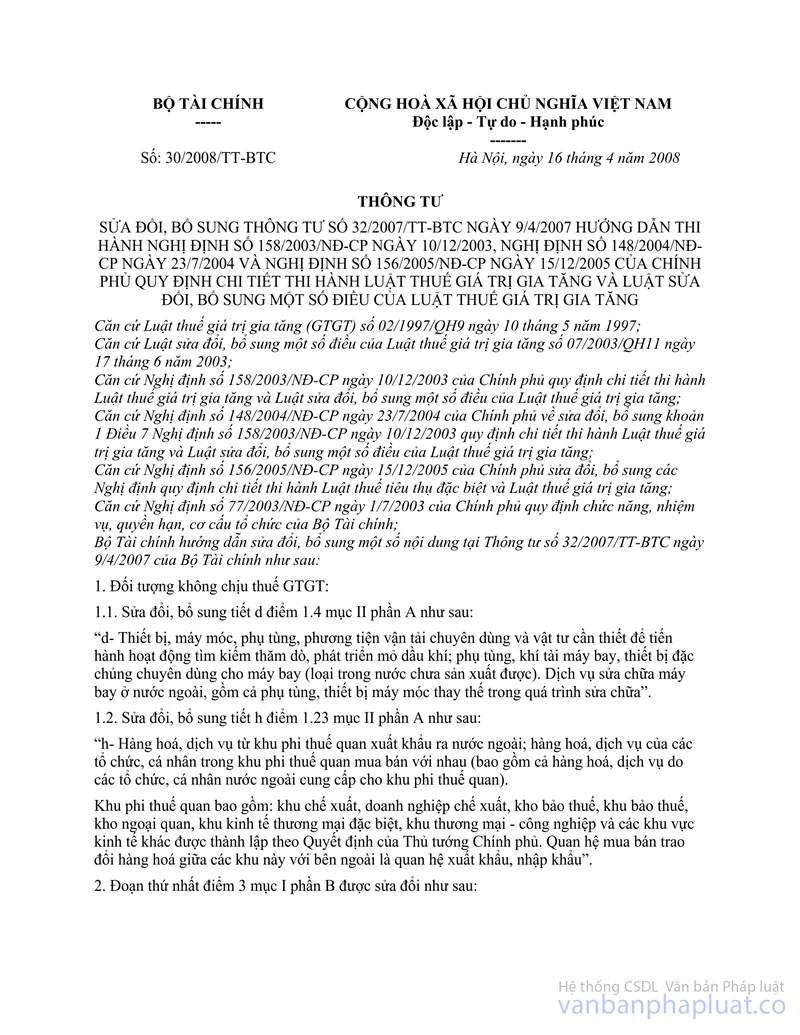

Căn cứ Thông tư số 32/2007/TT-BTC ngày 9/4/2007 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng và Thông tư số 32/2007/TT-BTC hướng dẫn Nghị định 158/2003/NĐ-CP 148/2004 156/2005 Luật Thuế Giá trị gia tăng Luật sửa đổi bổ sung">30/2008/TT-BTC ngày 16/4/2008 của Bộ Tài chính về việc sửa đổi bổ sung Thông tư số 32/2007/TT-BTC về thuế giá trị gia tăng;

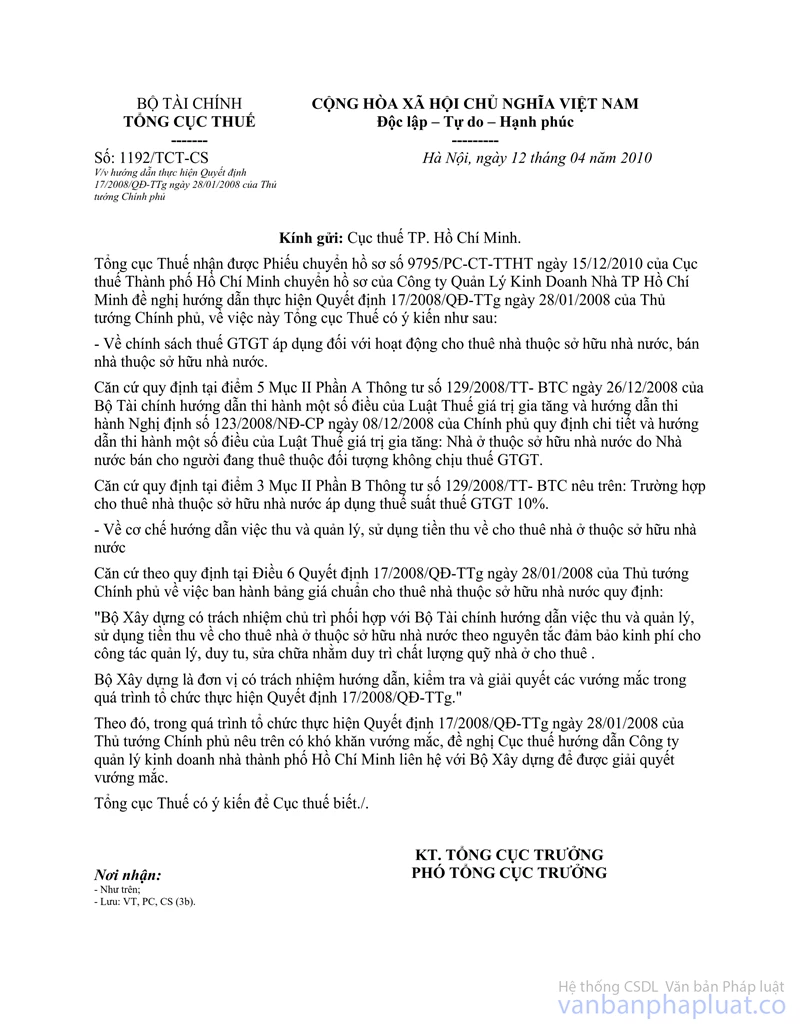

Căn cứ công văn số 1192/TCT-CS ngày 12/4/2010 của Tổng cục Thuế về việc hướng dẫn thực hiện Quyết định số 17/2008/QĐ-TTg ngày 28/1/2008 của Thủ tướng chính phủ: “ Trường hợp cho thuê nhà thuộc sở hữu nhà nước áp dụng thuế suất thuế GTGT 10%”

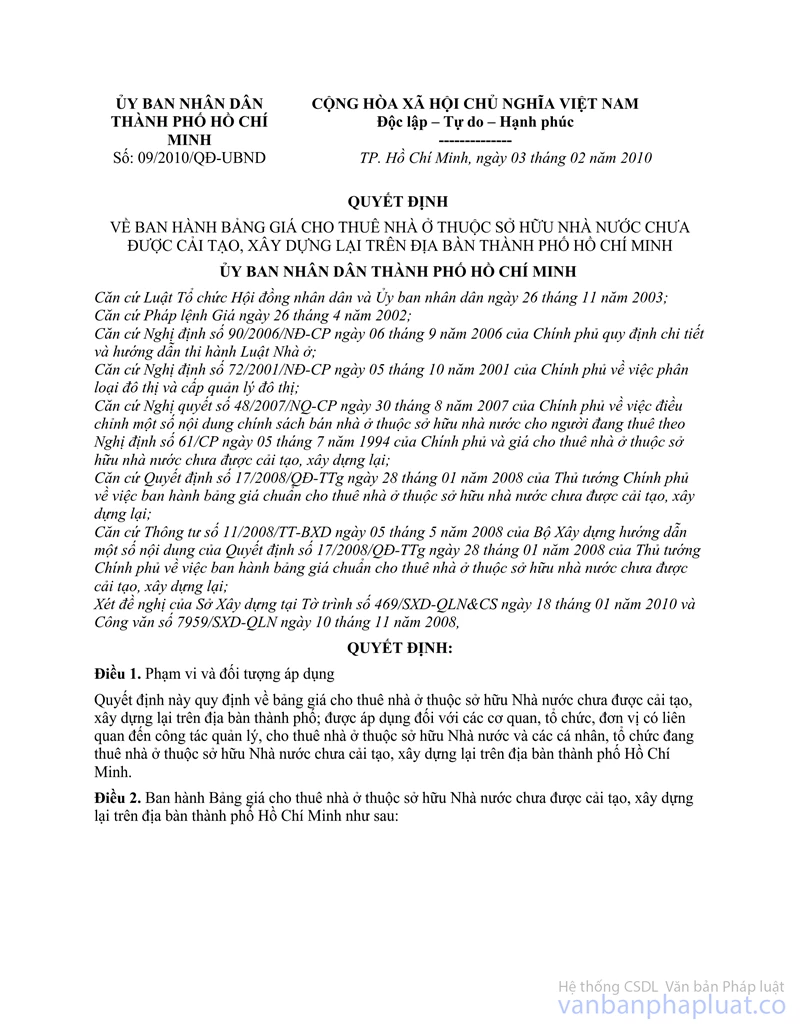

Việc áp dụng thuế suất thuế GTGT 10% đối với hoạt động cho thuê nhà ở thuộc sở hữu nhà nước được thực hiện từ ngày Quyết định số 17/2008/QĐ-TTg có hiệu lực. Về giá cho thuê nhà theo quyết định số 09/2010/QĐ-UBND ngày 3/2/2010 của UBND TP. Hồ Chí Minh là giá đã bao gồm thuế GTGT hay chưa, đề nghị Công ty có văn bản gửi Sở xây dựng (đơn vị trình UBND thành phố ban hành quyết định) để được xem xét hướng dẫn theo thẩm quyền.

Cục thuế TP thông báo Công ty biết và thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |