Nội dung toàn văn Công văn 4109/TCHQ-KTTT xử lý vướng mắc thuế xuất khẩu

|

BỘ TÀI CHÍNH TỔNG CỤC HẢI QUAN |

CỘNG HOÀ XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4109/TCHQ-KTTT V/v: xử lý vướng mắc về thuế xuất khẩu |

Hà Nội, ngày 20 tháng 07 năm 2007 |

Kính gửi: Cục Hải quan Quảng Ninh.

Trả lời công văn số 564/HQQN-NV ngày 16 tháng 5 năm 2007 của Cục Hải quan Quảng Ninh về vướng mắc trong thu thuế xuất khẩu, Tổng cục Hải quan có ý kiến như sau:

1. Về thời hạn nộp thuế:

Căn cứ quy định tại điểm 3.1 mục III Phần C Thông tư 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính, thì:

Hàng hóa xuất khẩu không có hợp đồng mua bán hàng hóa phải nộp xong thuế trước khi xuất khẩu hàng hóa, không được áp dụng thời hạn nộp thuế là 30 ngày theo quy định tại điểm 1 mục III Phần C Thông tư 113/2005/TT-BTC.

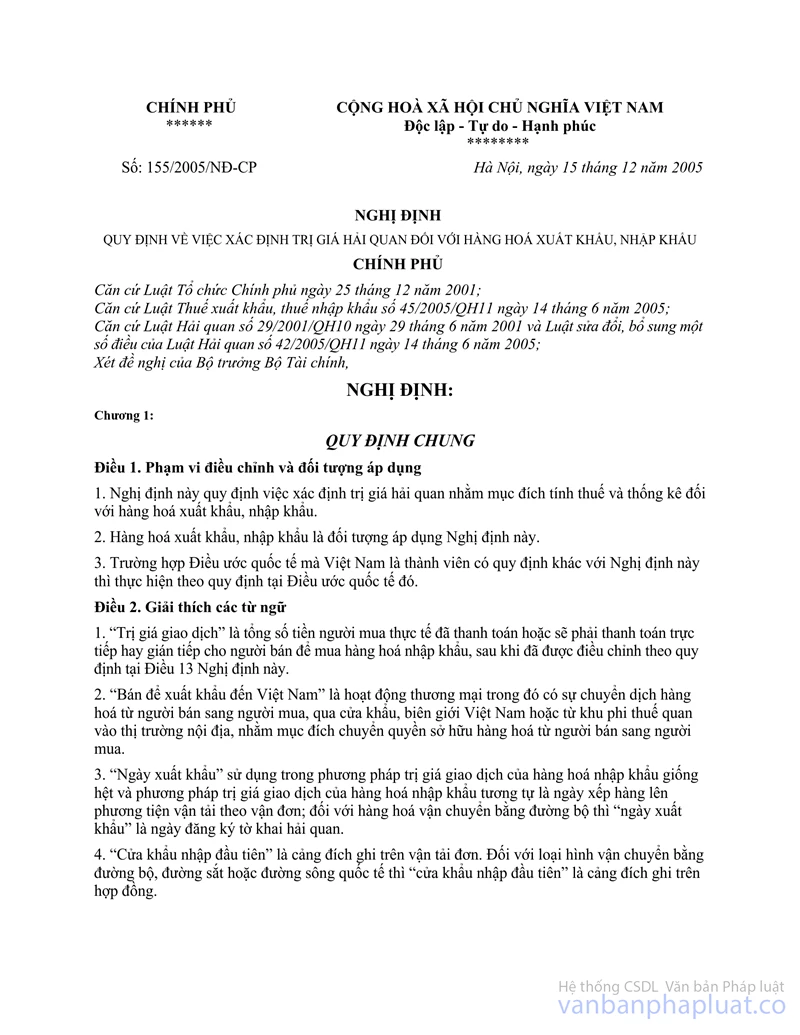

2. Về việc xác định trị giá tính thuế:

Căn cứ Nghị định 155/2005/NĐ-CP ngày 15 tháng 12 năm 2005 của Chính phủ và Thông tư 113/2005/TT-BTC ngày 15 tháng 12 năm 2005 của Bộ Tài chính.

+ Trị giá tính thuế xuất khẩu đối với hàng hóa có hợp đồng mua bán hàng hóa: là giá ghi trên hợp đồng (giá FOB hoặc giá DAF).

+ Đối với trường hợp không có hợp đồng mua bán hàng hóa là giá khai báo của đối tượng nộp thuế.

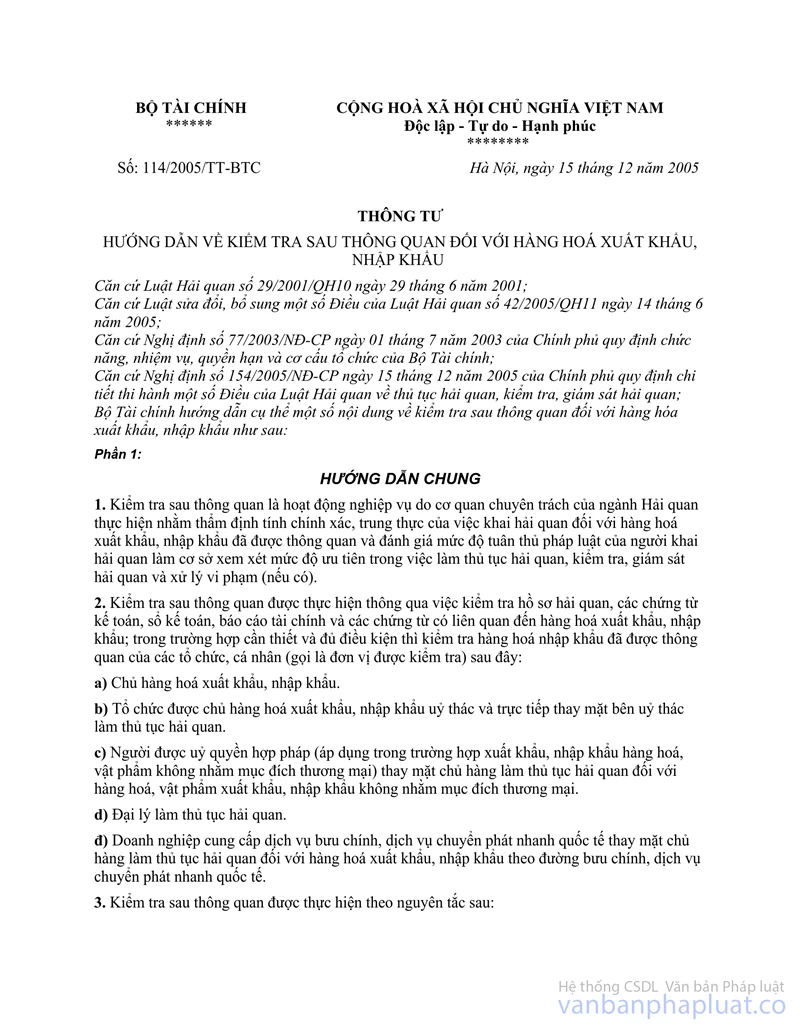

Trường hợp cơ quan Hải quan có căn cứ về việc giá ghi trên hợp đồng bất hợp lý theo quy định tại điểm b mục 4 Phần A Thông tư 114/2005/TT-BTC ngày 15 tháng 12 năm 2005 của Bộ Tài chính thì chuyển bộ phận kiểm tra sau thông quan để xử lý.

3. Về việc thực hiện cưỡng chế, đôn đốc nợ thuế:

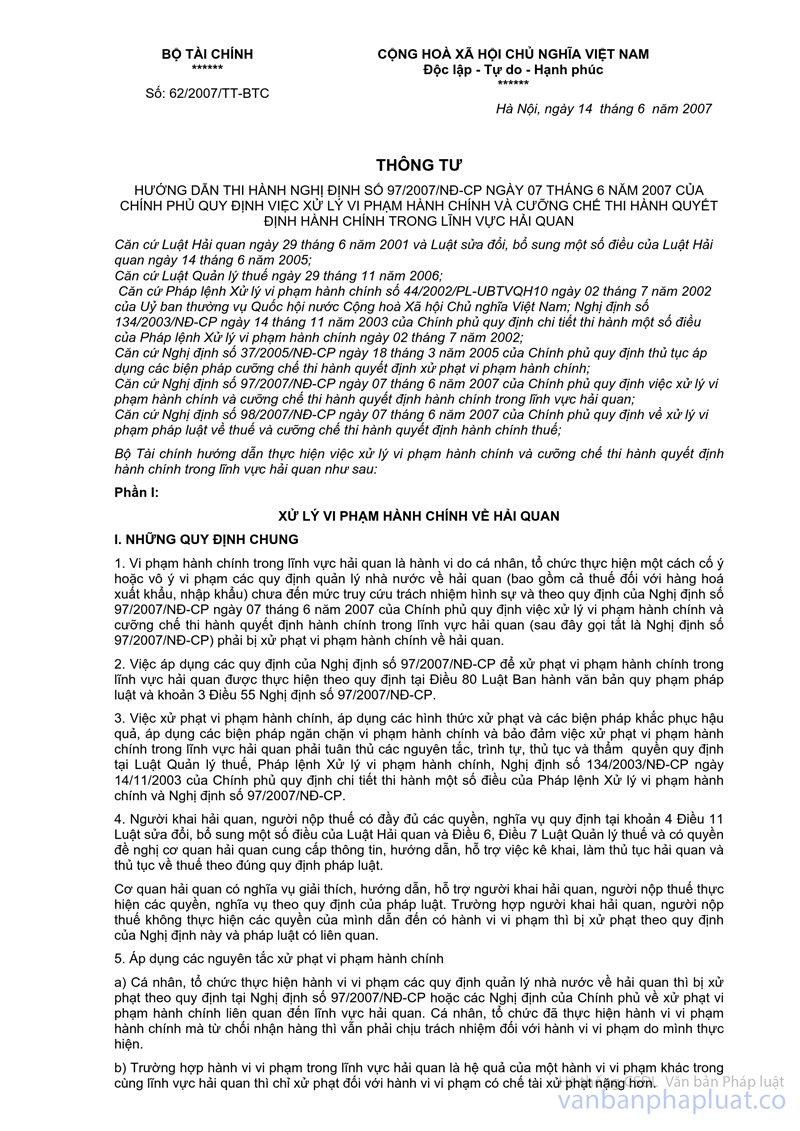

Yêu cầu Cục Hải quan Quảng Ninh nghiên cứu và thực hiện theo đúng các quy định về cưỡng chế thuế, đôn đốc nợ thuế quy định tại Luật thuế xuất khẩu, thuế nhập khẩu và Thông tư 62/2007/TT-BTC ngày 27/6/2007 của Bộ Tài chính quy định về việc xử lý vi phạm hành chính và cưỡng chế thi hành quyết định hành chính trong lĩnh vực Hải quan.

Tổng cục Hải quan hướng dẫn để đơn vị tổ chức thực hiện.

|

Nơi nhận - Như trên; - CHQ các tỉnh, TP; - Lưu: VT, KTTT (3). |

KT. TỔNG CỤC TRƯỞNG PHÓ TỔNG CỤC TRƯỞNG

Nguyễn Ngọc Túc |