Nội dung toàn văn Công văn 4124/BTC-TCT áp dụng tỷ lệ giá trị gia tăng, thu nhập chịu thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4124/BTC-TCT |

Hà Nội, ngày 29 tháng 03 năm 2012 |

|

Kính gửi: |

- Ủy ban nhân dân tỉnh

Bình Định; |

Trả lời công văn số 249/UBND-TH ngày 6/2/2012 của Ủy ban nhân dân tỉnh Bình Định đề nghị áp dụng tỷ lệ GTGT, tỷ lệ TNCT đối với hộ khoán thuế tại địa bàn thị xã An Nhơn, tỉnh Bình Định, Bộ Tài chính có ý kiến như sau:

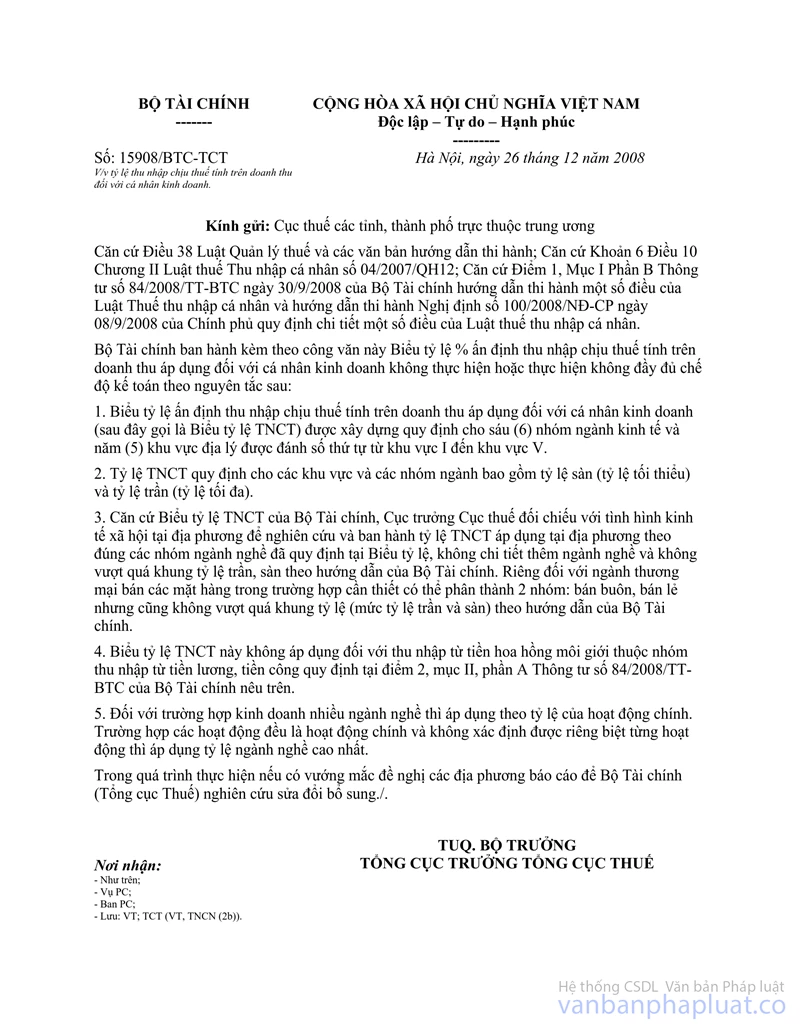

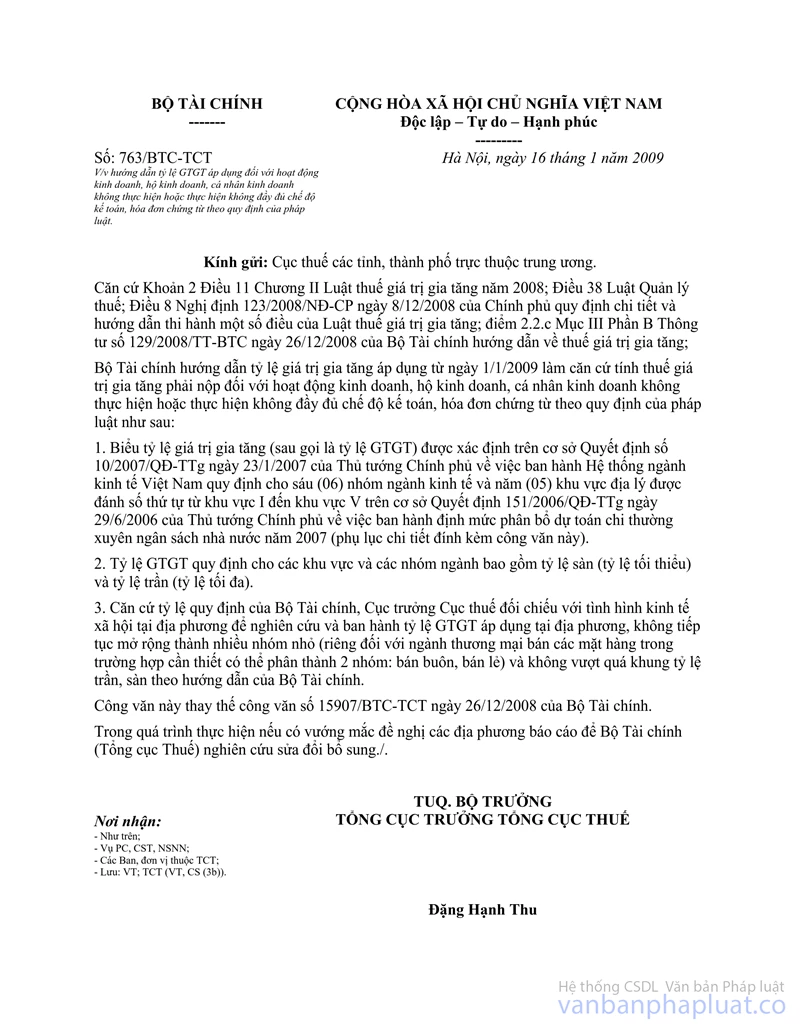

Để đảm bảo tính bình đẳng về nghĩa vụ thuế giữa khu vực nông thôn, thành thị, tại công văn số 763/BTC-TCT ngày 16/01/2009 về việc hướng dẫn tỷ lệ GTGT áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn chứng từ theo quy định của pháp luật; công văn số 15908/BTC-TCT ngày 26/12/2008 của Bộ Tài chính về việc tỷ lệ thu nhập chịu thuế tính trên doanh thu đối với cá nhân kinh doanh có hướng dẫn 5 khu vực địa lý khác nhau để áp dụng tỷ lệ GTGT, tỷ lệ TNCT khác nhau.

Theo đó, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán ở khu vực địa lý nào thì cơ quan thuế áp dụng tỷ lệ GTGT, tỷ lệ TNCT ở địa phương đó để tính ra số thuế giá trị gia tăng, thuế TNCT mà hộ kinh doanh phải nộp.

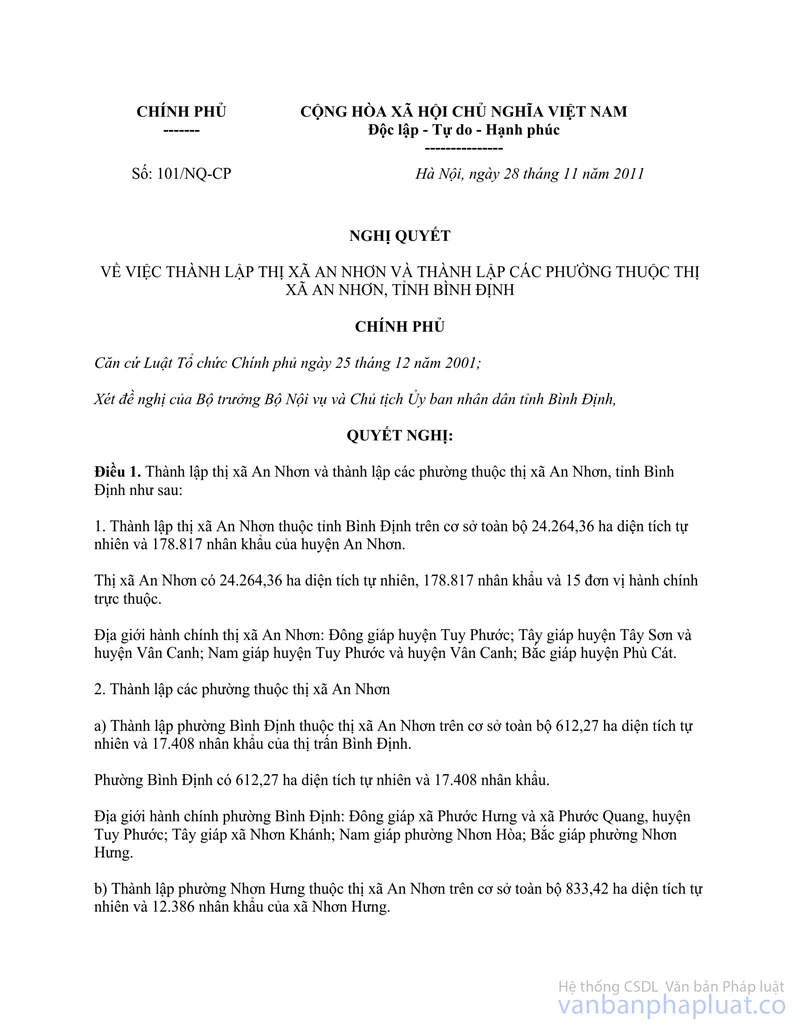

Theo công văn của UBND tỉnh, ngày 28/11/2011 Chính phủ đã ban hành Nghị quyết số 101/NQ-CP về việc thành lập thị xã An Nhơn và thành lập các phường thuộc thị xã An Nhơn, tỉnh Bình Định. Theo đó, thị xã An Nhơn được thành lập trên cơ sở toàn bộ diện tích tự nhiên và nhân khẩu của huyện An Nhơn gồm 5 phướng: Bình Định, Nhơn Hưng, Đập Đá, Nhơn Thành, Nhơn Hòa và 10 xã. Tuy nhiên tình hình kinh tế - xã hội của thị xã An Nhơn tại thời điểm giao thời (quy mô, năng lực kinh doanh của hộ khoán thuế hầu như không thay đổi) và trong tháng 11/2011 Chi cục thuế huyện An Nhơn đã tiến hành quy trình lập bộ đối với hộ khoán trong những tháng cuối năm 2011 theo tỷ lệ GTGT và tỷ lệ TNCT đối với khu vực V.

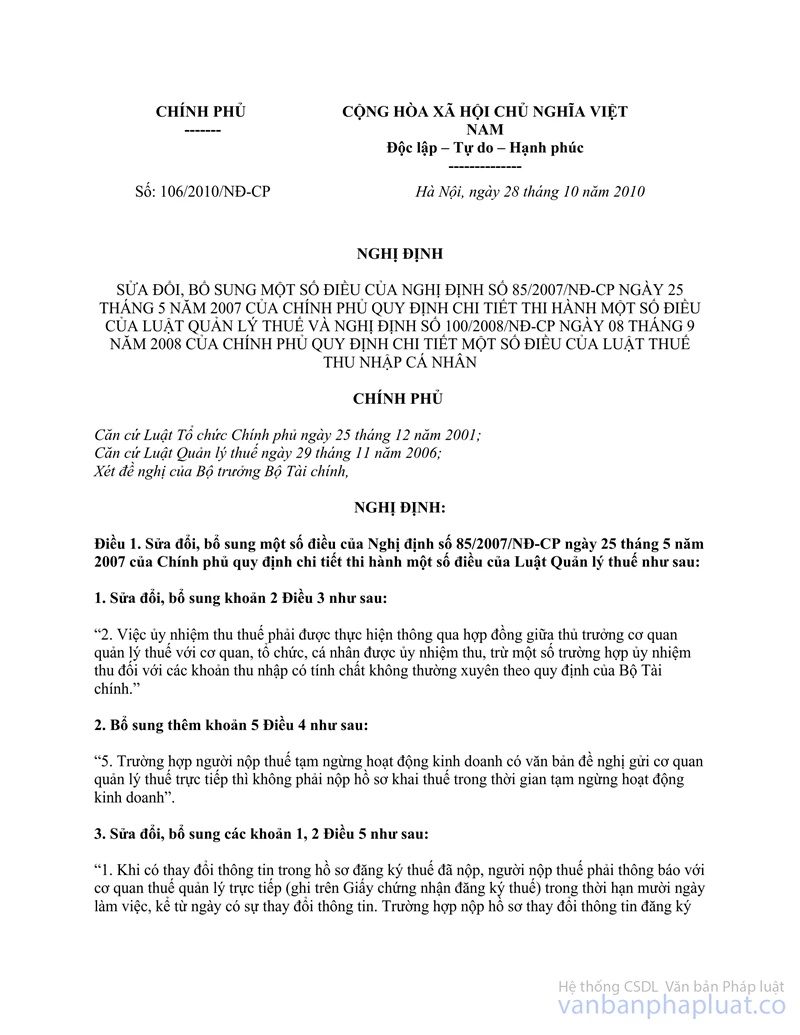

Căn cứ tính hình thực tế nêu trên và căn cứ quy định tại khoản 4 Điều 38 Luật Quản lý thuế, khoản 3 Điều 18 Nghị định số 85/2007/NĐ-CP khoản 11 Điều 1 Nghị định 106/2010/NĐ-CP sửa đổi bổ sung Điều 18 Nghị định 85/2007/NĐ-CP, Bộ Tài chính nhất trí với đề xuất của Ủy ban nhân dân tỉnh Bình Định nêu tại công văn 249/UBND-TH là Chi cục thuế thị xã An Nhơn thuộc Cục thuế tỉnh Bình Định được áp dụng tỷ lệ GTGT và tỷ lệ TNCT đối với khu vực V để lập bộ và quản lý thu thuế đối với hộ khoán thuế của thị xã An Nhơn năm 2012 theo hướng dẫn của Bộ Tài chính tại công văn số 763/BTC-TCT ngày 16/01/2009 và công văn 15908/BTC-TCT ngày 26/12/2008.

Bộ Tài chính có ý kiến để UBND tỉnh Bình Định biết và chỉ đạo các đơn vị thực hiện.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |