Nội dung toàn văn Công văn 4141/TCT-DNNN xác định thu nhập khác do di chuyển địa điểm và nộp thu sử dụng vốn của giá trị quyền sử dụng đất góp

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4141/TCT-DNNN |

Hà Nội, ngày 15 tháng 11 năm 2005 |

Kính gửi : Cục thuế Hải Phòng

Trả lời các công văn số 768/CT-TTr1 ngày 18/7/2005 và công văn số 997/CT-TTr1 ngày 9/9/2005 của Cục thuế Hải Phòng về việc: xác định thu nhập khác do di chuyển địa điểm và nộp thu sử dụng vốn của giá trị quyền sử dụng đất góp vốn liên doanh, Tổng cục Thuế có ý kiến như sau:

1. Đối với tiền hỗ trợ di chuyển và hỗ trợ thiệt hại vô hình.

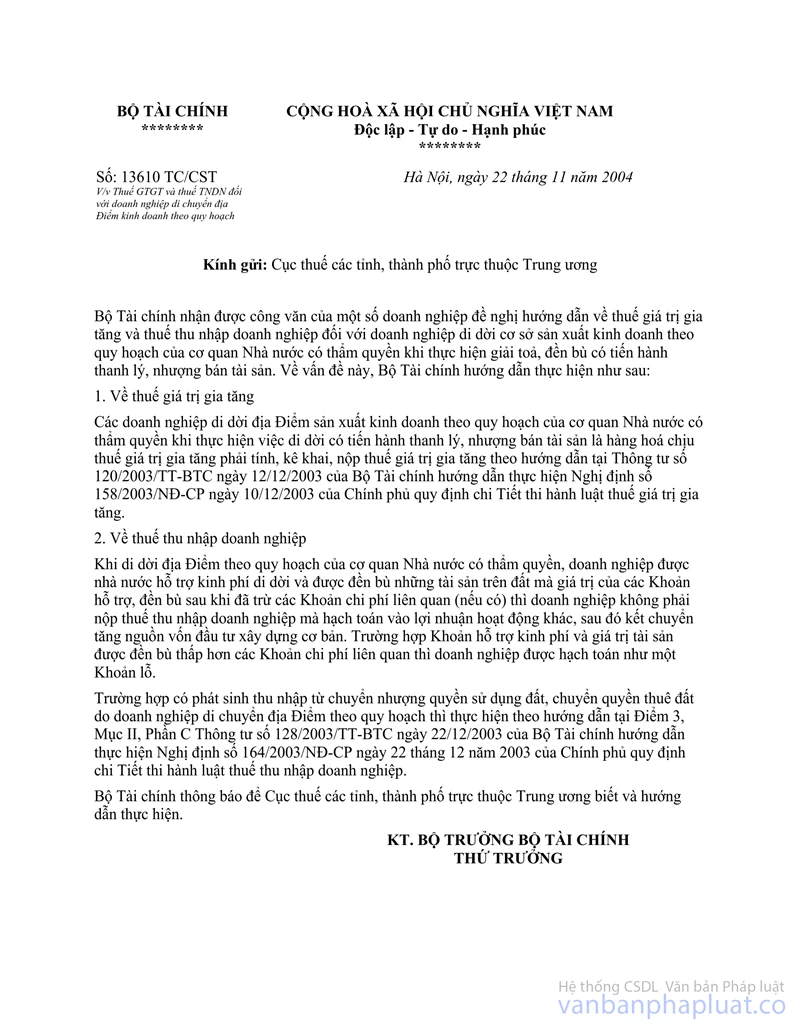

- Đối với khoản kinh phí do Nhà nước cấp cho doanh nghiệp để di dời địa điểm theo quy hoạch của cơ quan Nhà nước có thẩm quyền, Bộ Tài chính đã có công văn hướng dẫn số 13610/TC-CST ngày 22/11/2004 gửi Cục thuế các tỉnh, thành phố trực thuộc Trung ương. Trong đó số tiền được đền bù những tài sản trên đất mà giá trị của các khoản hỗ trợ, đền bù sau khi đã trừ các khoản chi phí liên quan (nếu có) thì doanh nghiệp không phải nộp thuế thu nhập doanh nghiệp mà hoạch toán vào lợi nhuận hoạt động khác, sau đó kết chuyển tăng nguồn vốn đầu tư xây dựng cơ bản. Trường hợp khoản hỗ trợ kinh phí và giá trị tài sản được đền bù thấp hơn các khoản chi phí liên quan thì doanh nghiệp được hạch toán như một khoản lỗ.

- Trường hợp ngoài khoán kinh phí do Nhà nước cấp cho Công ty để di dời địa kkiểm theo quy hoạch của cơ quan Nhà nước có thẩm quyền nêu trên; Công ty có phát sinh doanh thu do các doanh nghiệp khác hỗ trợ để chuyển nhượng quyền sử dụng đất và tiền đền bù về di chuyển và hỗ trợ thiệt hại vô hình. Số tiền thu được phải hạch toán vào thu nhập chịu thuế để tính thuế thu nhập doanh nghiệp theo quy định tại Mục IV Phần C Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính.

2. Đối tượng thu sử dụng vốn của giá trị sử dụng đất góp vốn liên doanh.

Theo báo cáo của Cục thuế: Nhà máy Cơ khí Duyên Hải góp vốn liên doanh bằng giá trị quyền sử dụng đất với KOREA HEAVY INDUSTRIES & CONTRUCTION CO.LTD; thời hạn góp vốn liên doanh 33 năm kể từ ngày 29/4/1996 đến hết ngày 26/4/2029.

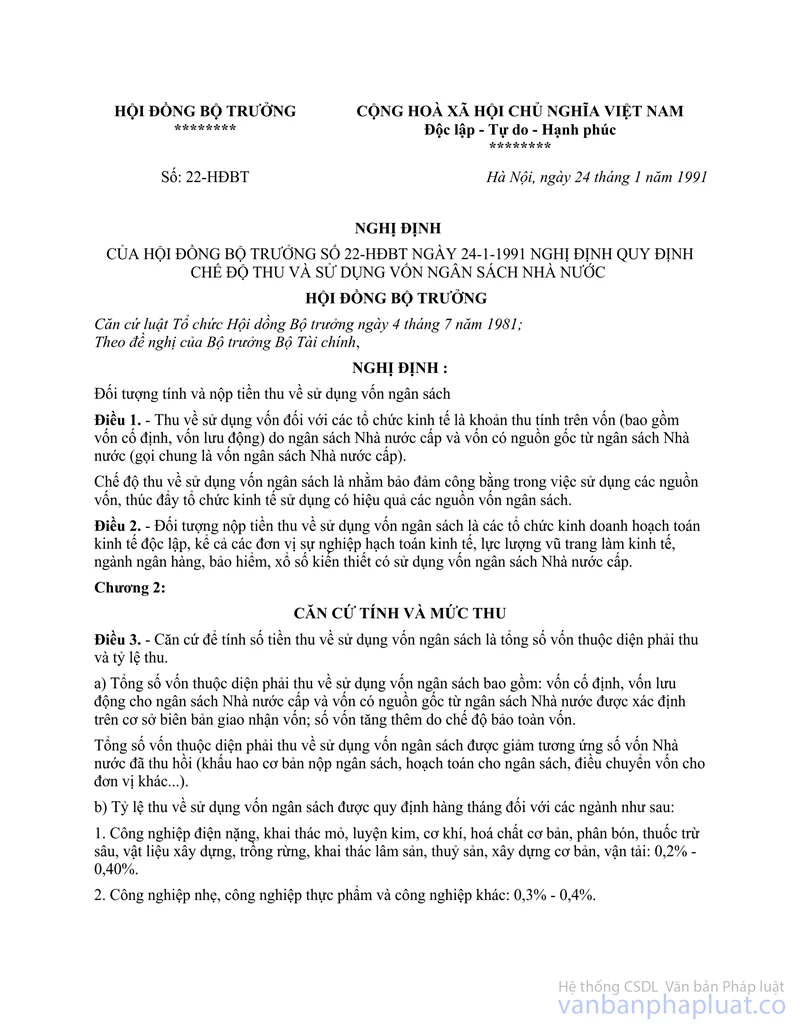

Căn cứ quy định tại Điều 2 Nghị định số 22/HĐBT ngày 24/11/1991 của Hội đồng Bộ trưởng (nay là Chính phủ) thì công ty có sử dụng vốn NSNN nên thuộc đối tượng phải nộp tiền thu sử dụng vốn. Công ty có trách nhiệm tính và nộp đầy đủ số tiền thu sử dụng vốn đối với phần vốn Nhà nước giao đem góp vốn liên doanh theo hướng dẫn tại các Thông tư số 19 TC/TCT ngày 31/12/1992; Thông tư số 33 TC/TCT ngày 13/6/1997 và Thông tư số 30/2002/TT-BTC ngày 27/3/2002 của Bộ Tài chính hướng dẫn về chế độ thu sử dụng vốn NSNN. Thời điểm xác định thu sử dụng vốn của giá trị quyền sử dụng đất tham gia liên doanh tính từ ngày 29/4/1996. Trường hợp từ năm 2004, liên doanh mới có lãi thì phải lấy từ thu nhập sau thuế để thanh toán khoản tiền thu sử dụng vốn từ ngày bắt đầu tham gia liên doanh 29/4/1996.

Căn cứ vào các hướng dẫn trên và các quy định về chính sách thuế thu nhập doanh nghiệp, thu sử dụng vốn, Cục thuế Hải Phòng kiểm tra và yêu cầu đơn vị thực hiện nộp các khoản thuế và thu vào NSNN theo đúng quy định./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |