Nội dung toàn văn Công văn 4156/BTC-TCT bán hóa đơn cho doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4156/BTC-TCT |

Hà Nội, ngày 30 tháng 03 năm 2011 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương.

Bộ Tài chính nhận được phản ánh của một số Cục thuế về việc bán hóa đơn cho doanh nghiệp ở tại địa bàn có điều kiện kinh tế - xã hội khó khăn và đặc biệt khó khăn. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

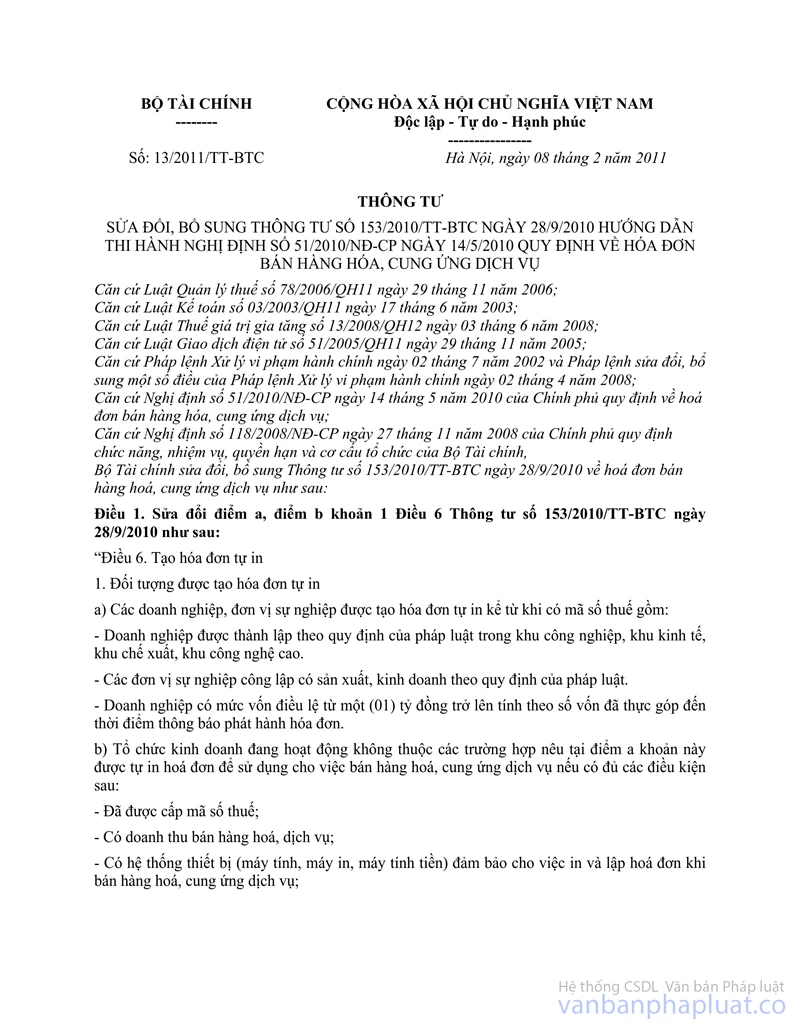

Ngày 8/2/2011 Bộ Tài chính đã ban hành Thông tư số 13/2011/TT-BTC sửa đổi, bổ sung điểm a, b khoản 1 Điều 6 Thông tư số 153/2010/TT-BTC ngày 28/9/2010. Thông tư số 13/2011/TT-BTC co hiệu lực thi hành từ ngày 25/3/2011 và đã mở rộng đối tượng được tự in hóa đơn.

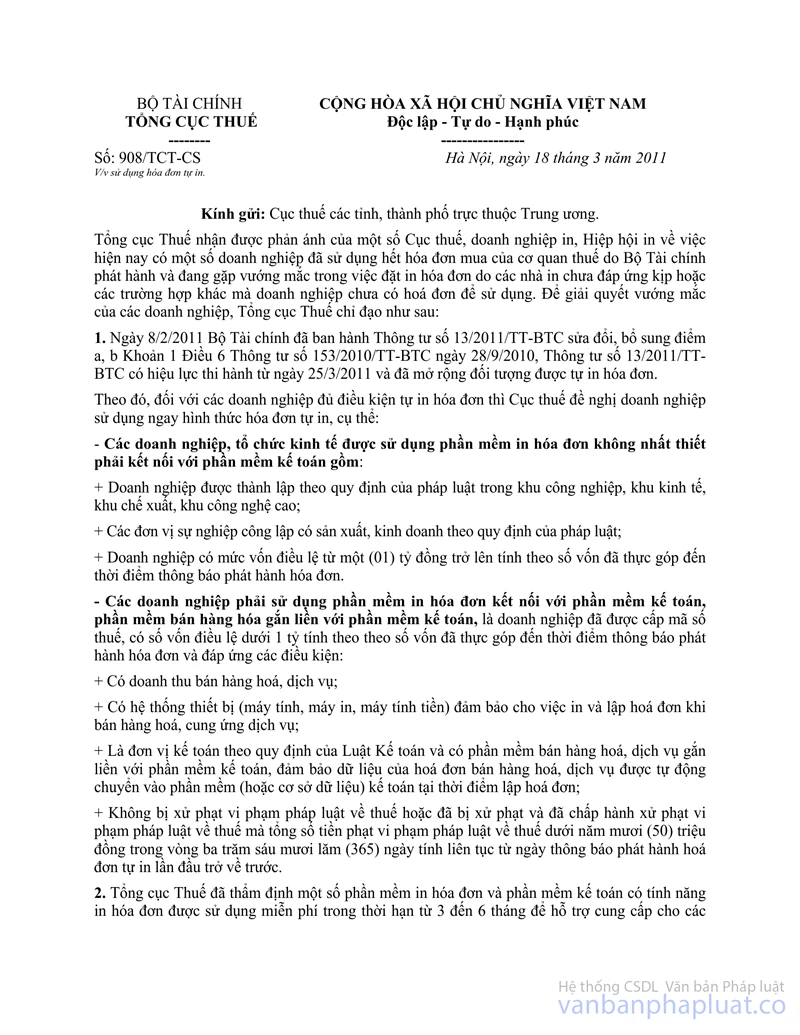

Ngày 18/3/2011, Tổng cục Thuế đã có công văn số 908/TCT-CS chỉ đạo Cục thuế các tỉnh, thành phố trực thuộc Trung ương tuyên truyền rõ để các doanh nghiệp biết việc doanh nghiệp được đồng thời sử dụng nhiều hình thức hóa đơn khác nhau (hóa đơn tự in, hóa đơn đặt in, hóa đơn điện tử) và đối với các doanh nghiệp siêu nhỏ, doanh nghiệp ở địa bàn khó khăn và đặc biệt khó khăn thì Cục thuế chỉ đạo hỗ trợ để khuyến khích doanh nghiệp sử dụng hình thức hóa đơn tự in.

Để tháo gỡ khó khăn cho các doanh nghiệp ở tại địa bàn kinh tế - xã hội khó khăn và đặc biệt khó khăn, thực hiện nhóm giải pháp thúc đẩy sản xuất kinh doanh tại Nghị quyết số 11/NQ-CP ngày 24/2/2011 của Chính phủ, đối với các doanh nghiệp ở tại địa bàn có điều kiện kinh tế - xã hội khó khăn và đặc biệt khó khăn có mức vốn điều lệ từ một (01) tỷ đồng đến dưới năm (05) tỷ đồng tính theo số vốn đã thực góp (do doanh nghiệp kê khai) đến thời điểm thông báo phát hành hóa đơn được tiếp tục mua hóa đơn do Cục thuế đặt in trong năm 2011.

Bộ Tài chính có ý kiến để Cục thuế các tỉnh, thành phố được biết.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |