Nội dung toàn văn Công văn 4170/TCHQ-KTTT xử lý nợ thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4170/TCHQ-KTTT |

Hà Nội, ngày 08 tháng 09 năm 2006 |

|

Kính gửi: |

- Cục Hải quan Thành phố Hải Phòng; |

Phúc đáp công văn số 109CV/KS3 ngày 27/07/2006 của Công ty xuất nhập khẩu khoáng sản (MINEXPORT) đề nghị tính lại thuế nhập khẩu, phạt chậm nộp thuế của lô hàng 01 ôtô đã qua sử dụng thuộc tờ khai 3427/NKD-KVI ngày 03/08/2000 tại Chi cục Hải quan cảng Hải phòng KVI, Tổng cục Hải quan có ý kiến như sau:

Qua xem xét hồ sơ và báo cáo bổ sung của Công ty và Cục Hải quan Thành phố Hải phòng, Tổng cục hướng dẫn xử lý như sau:

1. Về đề nghị tính lại thuế nhập khẩu với giá tính thuế 4.800 USD.

Căn cứ điểm 1 mục II Thông tư số 172/1998/TT/BTC ngày 22/12/1998 hướng dẫn thi hành Luật thuế xuất khẩu, thuế nhập khẩu: Hàng hoá nhập khẩu, xuất khẩu theo hợp đồng mua bán ngoại thương, có đủ nội dung chủ yếu theo quy định tại Điều 50 Luật Thương mại ngày 10/05/1997 (trừ các mặt hàng thuộc danh mục mặt hàng Nhà nước quản lý giá tính thuế) thì giá tính thuế được xác định theo hợp đồng ngoại thương phù hợp với các chứng từ liên quan đến việc mua bán.

Giá chiếc xe trên tại hợp đồng Công ty ký kết với chủ hàng nước ngoài là 6.800 USD, đề nghị Công ty nộp thuế nhập khẩu cho chiếc xe theo giá tính thuế 6.800 USD.

2. Về việc phạt chậm nộp thuế.

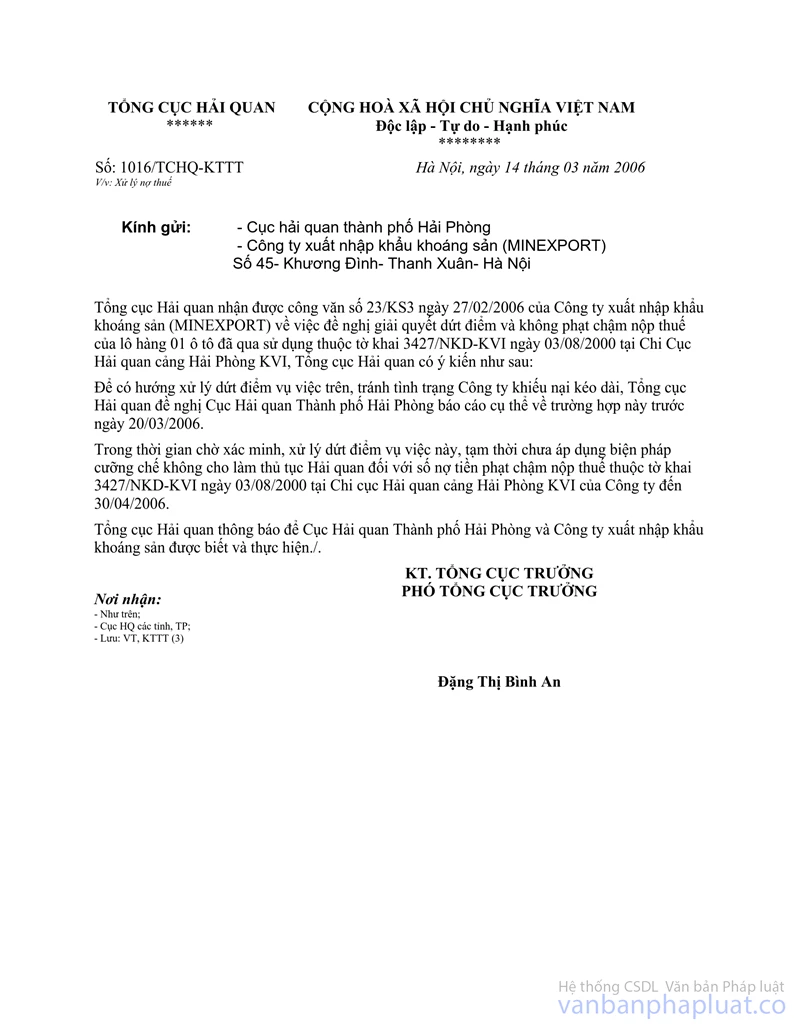

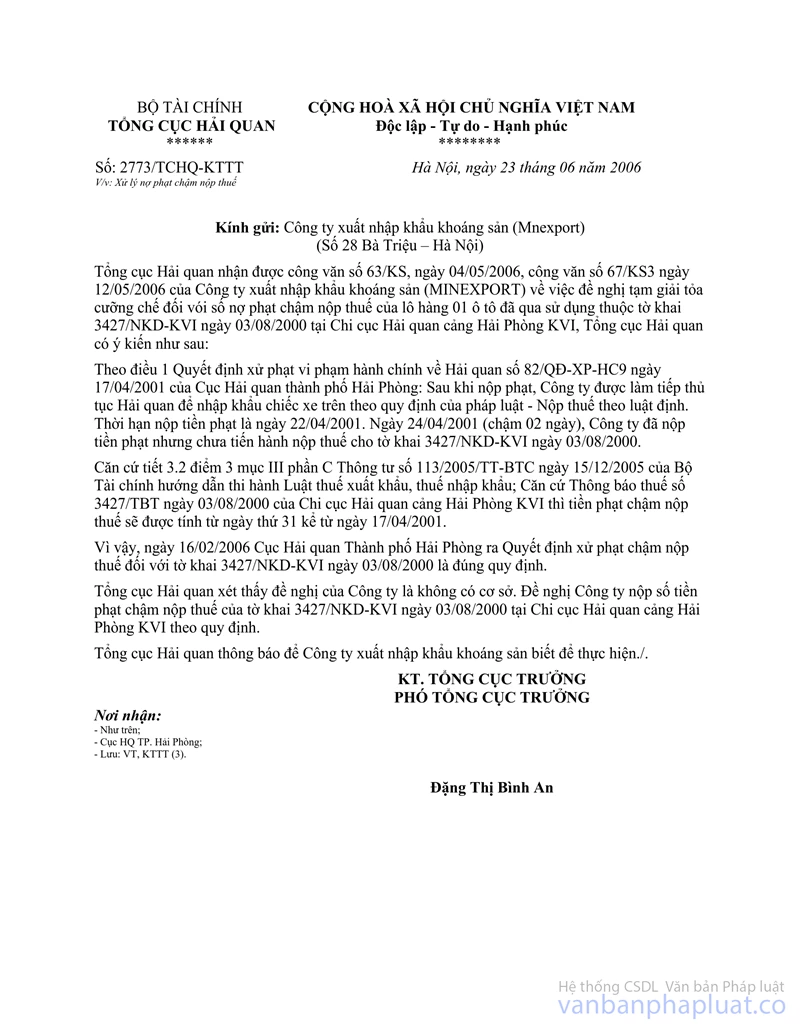

Về việc này, Tổng cục Hải quan đã có các công văn số 1016/TCHQ-KTTT ngày 14/03/2006, công văn số 2773/TCHQ-KTTT ngày 23/06/2006 hướng dẫn xử lý. Tuy nhiên, Công ty lại có công văn trên trình bày từ khi Công ty nộp phạt vi phạm hành chính (24/04/2001) đến nay, Cục Hải quan Thành phố Hải Phòng chưa có hướng dẫn nào cho Công ty để hoàn thành thủ tục Hải quan cho chiếc xe, chưa bàn giao hồ sơ chiếc xe cho Công ty.

Căn cứ tiết 1.3 điểm 1 công văn số 8131/TC/TCT ngày 27/08/2001 của Bộ Tài chính hướng dẫn xử lý phạt chậm nộp thuế; căn cứ điểm 3.2 khoản 3 mục III phần C Thông tư 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính hướng dẫn thi hành Luật thuế xuất khẩu, thuế nhập khẩu; căn cứ Thông tư 112/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính hướng dẫn về thủ tục Hải quan, kiểm tra, giám sát Hải quan.

Đề nghị Cục Hải quan Thành phố Hải Phòng và Công ty kiểm tra lại sự việc Công ty nêu. Nếu đúng như Công ty trình bày thì ra Quyết định điều chỉnh giảm số nợ tiền phạt chậm nộp thuế đối với tờ khai 3427/NKD-KV1 ngày 03/08/2000 cho Công ty. Đồng thời đề nghị Cục Hải quan Thành phố Hải Phòng kiểm điểm cán bộ có liên quan, báo cáo kết quả xử lý về Tổng cục trước 30/09/2006.

Tổng cục Hải quan thông báo để Cục Hải quan Thành phố Hải Phòng và Công ty xuất nhập khẩu khoáng sản (MINEXPORT) được biết và thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG |