Nội dung toàn văn Công văn 4209/TCT-TNCN miễn thuế thu nhập cá nhân đối với chuyên gia nước ngoài

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 4209/TCT-TNCN |

Hà Nội, ngày 26 tháng 11 năm 2012 |

Kính gửi: Cục Thuế tỉnh Bà Rịa - Vũng Tàu

Tổng cục Thuế nhận được công văn số 10235/CT-TNCN ngày 8/10/2012 của Cục Thuế tỉnh Bà Rịa - Vũng Tàu phản ánh vướng mắc về thủ tục miễn giảm thuế TNCN của chuyên gia nước ngoài thực hiện chương trình, dự án ODA tại Việt Nam. Vấn đề này, Tổng cục Thuế có ý kiến như sau:

- Tại Điều 2 Thông tư liên tịch số 12/2010/TTLT-BKHĐT-BTC ngày 28/5/2010 của Bộ Kế hoạch và Đầu tư và Bộ Tài chính quy định chi tiết và hướng dẫn thực hiện Quy chế Chuyên gia nước ngoài thực hiện các chương trình, dự án ODA ban hành kèm theo Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ hướng dẫn:

“Thông tư này áp dụng đối với các chuyên gia nước ngoài (sau đây gọi tắt là Chuyên gia) được quy định tại Khoản 5, Điều 3 của Quy chế chuyên gia nước ngoài thực hiện các chương trình, dự án ODA ban hành kèm theo Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ (sau đây gọi tắt là Quy chế) và chỉ áp dụng đối với các chuyên gia mà hợp đồng của họ có hiệu lực từ ngày 20 tháng 11 năm 2009.”

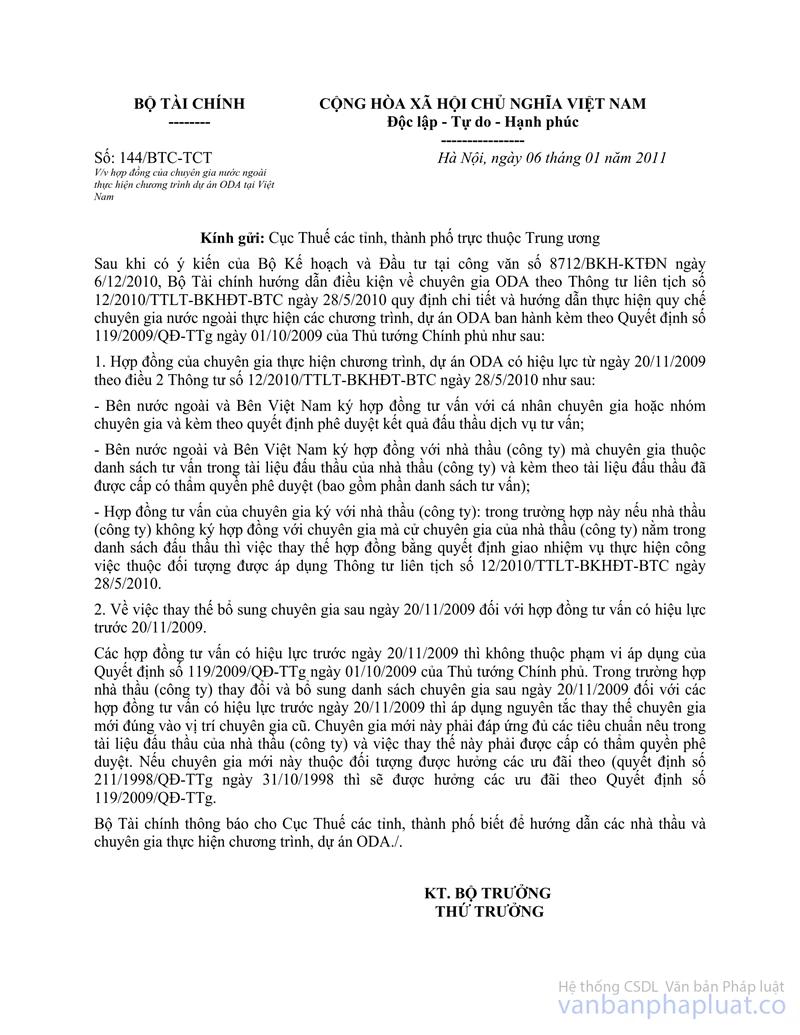

- Tại điểm 2 Công văn số 144/BTC-TCT ngày 06/01/2011 của Bộ Tài chính về việc hợp đồng của chuyên gia nước ngoài thực hiện chương trình, dự án ODA tại Việt Nam hướng dẫn:

"… Trong trường hợp nhà thầu (công ty) thay đổi và bổ sung danh sách chuyên gia sau ngày 20/11/2009 đối với các hợp đồng tư vấn có hiệu lực trước ngày 20/11/2009 thì áp dụng nguyên tắc thay thế chuyên gia mới đúng vào vị trí chuyên gia cũ. Chuyên gia mới này phải đáp ứng đủ các tiêu chuẩn nêu trong tài liệu đấu thầu của nhà thầu (công ty) và việc thay thế này phải được cấp có thẩm quyền phê duyệt. Nếu chuyên gia mới này thuộc đối tượng được hưởng các ưu đãi theo Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 thì sẽ được hưởng các ưu đãi theo Quyết định số 119/2009/QĐ-TTg.”

Căn cứ các hướng dẫn nêu trên, trường hợp ông Hiroaki Watanabe là chuyên gia nhà thầu nước ngoài được phân công sang Việt Nam làm việc cho dự án “Xây dựng Cảng quốc tế Cái Mép - Thị Vải”, có hợp đồng hiệu lực từ 20/11/2009 để thay thế cho ông Kiyoshi Mizutani, nếu ông Hiroaki Watanabe thuộc đối tượng được hưởng các ưu đãi theo Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 thì sẽ được hưởng các ưu đãi theo Quyết định số 119/2009/QĐ-TTg.

Tổng cục Thuế trả lời để Cục thuế biết.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |