Nội dung toàn văn Công văn 421/CT-TTHT hoá đơn, chứng từ

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 421/CT-TTHT |

Tp Hồ Chí Minh, ngày 18 tháng 01 năm 2011 |

|

Kính gửi: |

Công ty Điện lực Gia Định |

Trả lời văn bản số 3368/PCGĐ-TCKT ngày 12/11/2010 của Công ty về hoá đơn, chứng từ; Cục thuế TP có ý kiến như sau:

- Căn cứ điểm 1.1 và 1.2, mục IV, phần C Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế TNDN quy định về điều kiện được trừ khi xác định thu nhập chịu thuế: “Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp; Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật”.

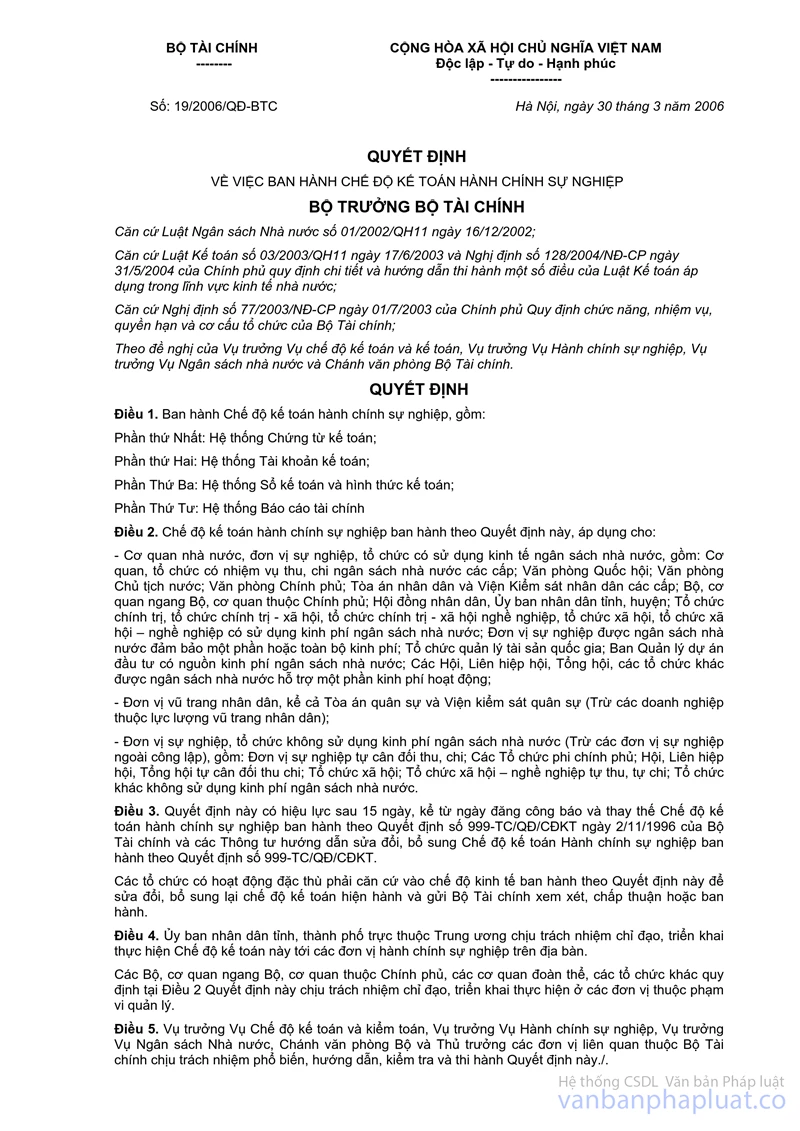

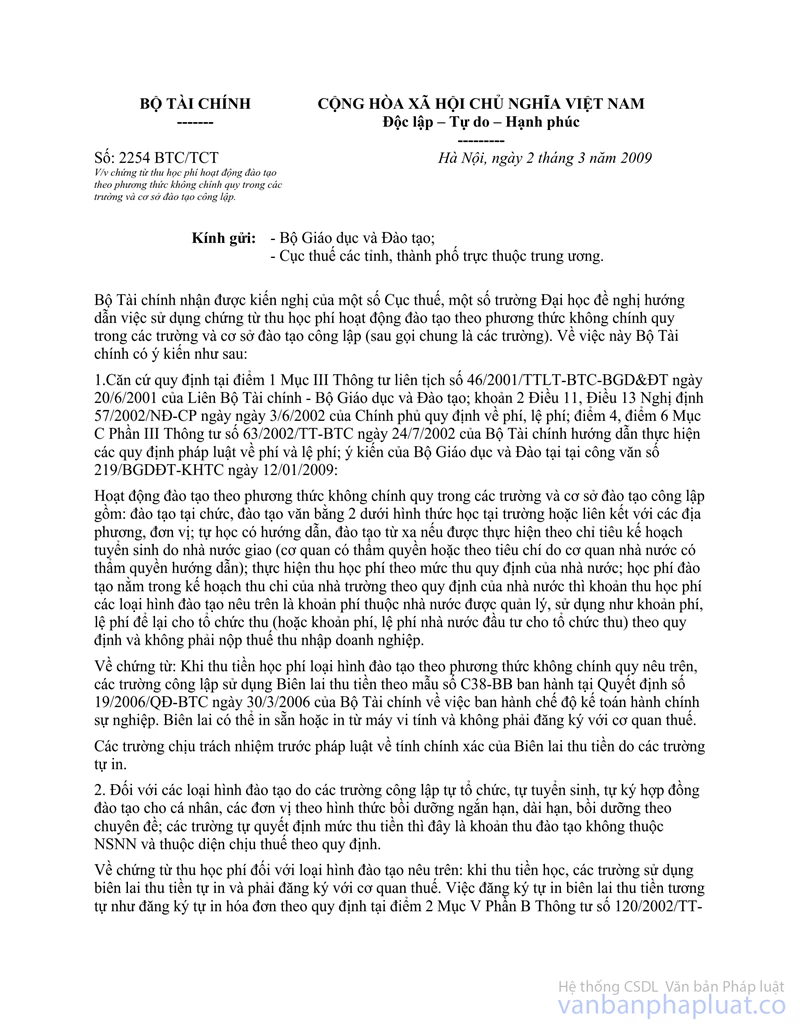

- Tại điểm 1 Công văn số 2254/BTC-TCT ngày 2/3/2009 của Bộ tài chính hướng dẫn việc sử dụng chứng từ thu học phí hoạt động đào tạo theo phương thức không chính quy trong các trường và cơ sở đào tạo công lập quy định:

Về chứng từ: Khi thu tiền học phí loại hình đào tạo theo phương thức không chính quy nêu trên, các trường công lập sử dụng Biên lai thu tiền theo mẫu số C38-BB ban hành tại Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 của Bộ Tài chính về việc ban hành chế độ kế toán hành chính sự nghiệp. Biên lai có thể in sẵn hoặc in từ máy vi tính và không phải đăng ký với cơ quan thuế.

Căn cứ quy định trên, trường hợp Công ty có tổ chức cho CBCNV tham gia lớp Bồi dưỡng quản lý Nhà nước ngạch chuyên viên do Học viện Hành chính tổ chức. Khi thu học phí, Học viện Hành chính cấp biên lai thu học phí theo quy định trên.

Cục thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ.CỤC TRƯỞNG |