Nội dung toàn văn Công văn 4217/NHNN-VP trả lời chất vấn của đại biểu Quốc hội Mai Thị Ánh Tuyết, tỉnh An Giang

|

NGÂN

HÀNG NHÀ NƯỚC |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4217/NHNN-VP |

Hà Nội, ngày 05 tháng 06 năm 2009 |

|

Kính gửi: |

Đại biểu Mai Thị Ánh Tuyết, |

Thống đốc Ngân hàng Nhà nước nhận được ý kiến chất vấn của Đại biểu Mai Thị Ánh Tuyết, Đoàn đại biểu Quốc hội tỉnh An Giang, nêu tại văn bản số 155/CV-KH5 ngày 30/05/2009 của Văn phòng Quốc hội:

Theo số liệu báo cáo cho thấy đến nay số tiền cấp phát vay cho doanh nghiệp nhỏ và vừa, nông dân từ gói kích cầu thông qua hỗ trợ lãi suất đạt thấp trong tổng số tiền giải ngân. Bên cạnh mạng lưới tín dụng không đáp ứng được yêu cầu. Đồng thời, có nhiều ý kiến cho rằng, các doanh nghiệp và nông dân chưa tiếp cận được vốn ưu đãi còn ảnh hưởng bởi những thủ tục rườm rà, công tác thông tin chưa rộng rãi.

Vậy xin Thống đốc Ngân hàng Nhà nước cho biết: Vì sao phát sinh tình hình đã phản ảnh trên? Giải pháp để tháo gỡ những vướng mắc hiện nay, tác động nâng cao việc phát vay cho đối tượng là nông dân và doanh nghiệp nhỏ và vừa?

Thống đốc Ngân hàng Nhà nước xin trả lời như sau:

1. Về tình hình thực hiện cơ chế hỗ trợ lãi suất

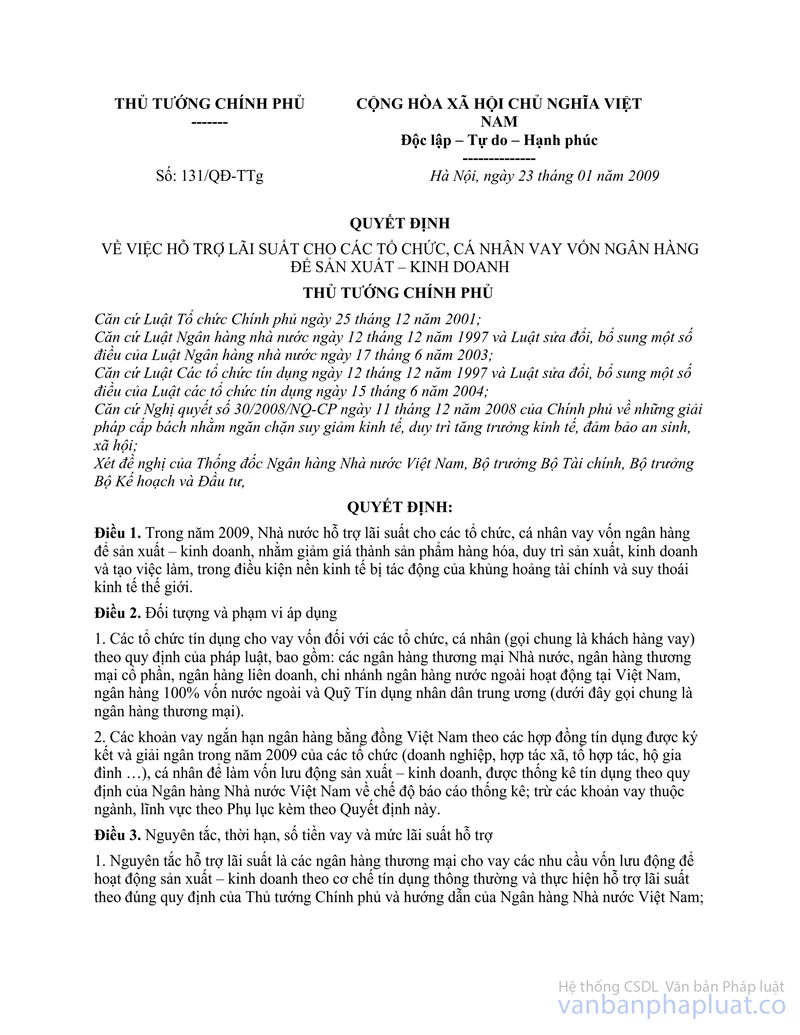

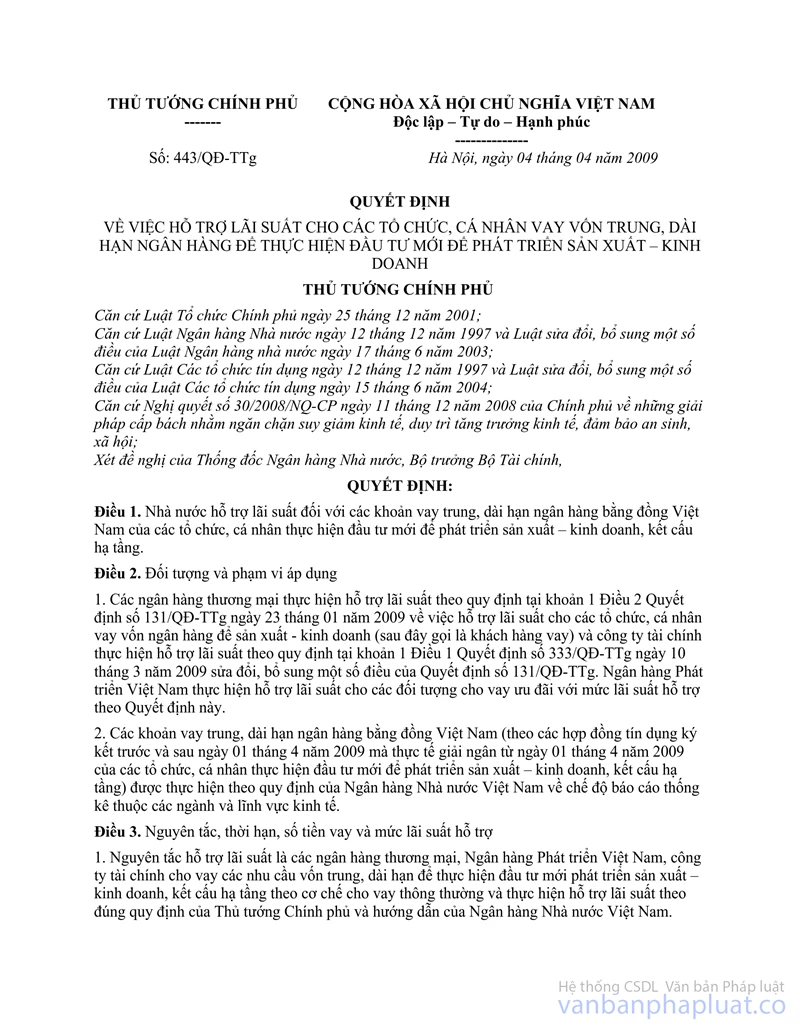

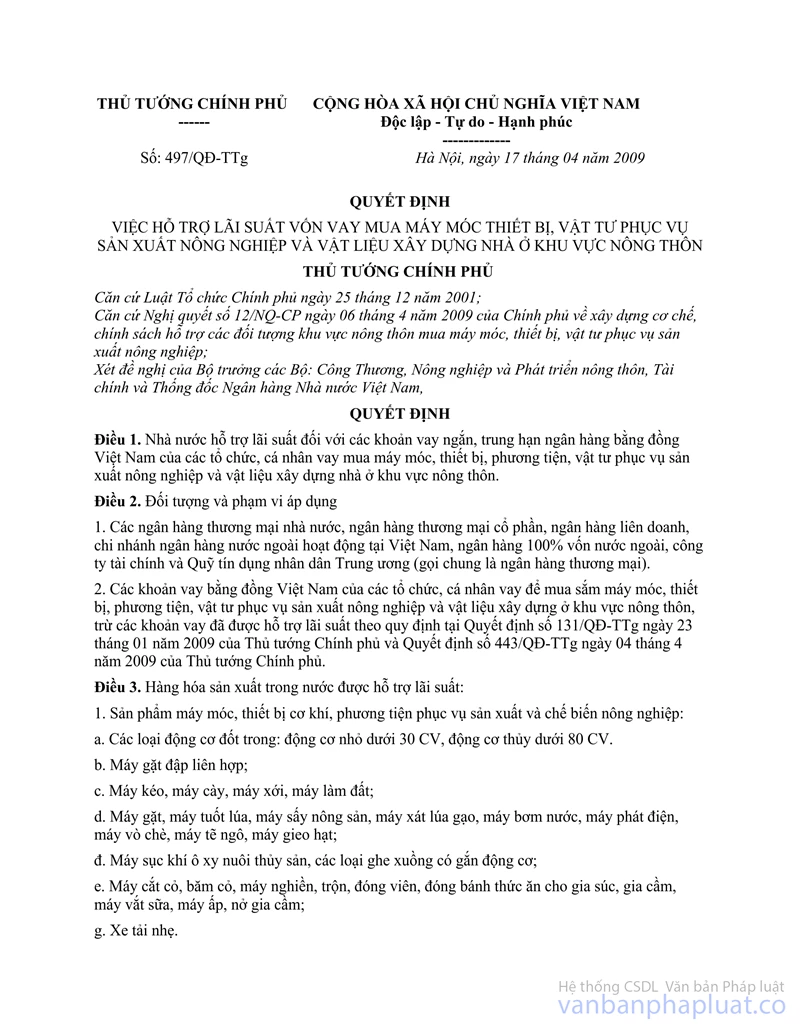

Từ tháng 2/2009 đến nay, Thủ tướng Chính phủ đã ban hành các cơ chế hỗ trợ lãi suất các khoản vay bằng đồng Việt Nam và giao cho các ngân hàng thương mại, Quỹ Tín dụng nhân dân Trung ương, công ty tài chính, ngân hàng 100% vốn nước ngoài và chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam cho vay theo cơ chế thông thường và thực hiện hỗ trợ lãi suất đối với các khoản vay ngắn hạn (Quyết định số 131/QĐ-TTg ngày 23/01/2009), vay trung và dài hạn (Quyết định số 443/QĐ-TTg ngày 04/4/2009), vay để mua máy móc, thiết bị và vật tư phục vụ sản xuất nông nghiệp, mua vật liệu xây dựng nhà ở khu vực nông thôn (Quyết định số 497/QĐ-TTg ngày 17/4/2009). Kết quả cho vay đến cuối tháng 5/2009 là 319.075 tỷ đồng, trong đó:

- Sau 04 tháng triển khai, dư nợ cho vay hỗ trợ lãi suất ngắn hạn theo Quyết định số 131/QĐ-TTg là 305.763 tỷ đồng, đạt 54% kế hoạch dư nợ đến cuối năm 2009 (583.000 tỷ đồng); sau 02 tháng triển khai, dư nợ cho vay hỗ trợ lãi suất trung và dài hạn theo Quyết định số 443/QĐ-TTg là 11.842 tỷ đồng, đạt gần 20% kế hoạch dư nợ đến cuối năm 2009 (70.000 tỷ đồng); sau gần 01 tháng triển khai, dư nợ cho vay hỗ trợ lãi suất để mua máy móc, thiết bị, vật tư phục vụ sản xuất nông nghiệp và vật liệu xây dựng nhà ở khu vực nông thôn theo Quyết định số 497/QĐ-TTg là 1.468 tỷ đồng, mức đạt được thấp do có một số vướng mắc về ban hành Danh mục máy móc, thiết bị, vật tư nông nghiệp và vật liệu xây dựng sản xuất trong nước, việc xác nhận khoản vay của UBND xã, phường, thị trấn, làm căn cứ cho các NHTM cho vay hỗ trợ lãi suất, Bộ Công Thương đang phối hợp với các Bộ, ngành, UBND tỉnh, thành phố xử lý.

- Dư nợ cho vay phân theo loại khách hàng: Cho vay doanh nghiệp nhà nước là 50.956 tỷ đồng, chiếm 16% và có 3.376 doanh nghiệp vay vốn; cho vay doanh nghiệp ngoài nhà nước, chủ yếu doanh nghiệp nhỏ và vừa là 210.748 tỷ đồng, chiếm 66% và có 58.438 doanh nghiệp vay vốn; cho vay hợp tác xã và hộ sản xuất là 57.369 tỷ đồng, chiếm 18% và có 864.314 khách hàng vay vốn.

- Dư nợ cho vay phân theo vùng: Cho vay vùng Đồng bằng Sông Hồng là 84.618 tỷ đồng (các tỉnh, thành phố có dư nợ cao là Hà Nội, Hải Phòng và Hưng Yên); cho vay vùng Đông Bắc Bộ là 19.144 tỷ đồng (các tỉnh có dư nợ cao là Thái Nguyên, Quảng Ninh, Bắc Giang); cho vay vùng Tây Bắc Bộ là 3.446 tỷ đồng; cho vay vùng Bắc Trung Bộ là 16.815 tỷ đồng; cho vay vùng Duyên Hải Nam Trung Bộ là 23.898 tỷ đồng (các tỉnh, thành phố có dư nợ cao là Bình Định và Đà Nẵng); cho vay vùng Tây Nguyên là 17.198 tỷ đồng (các tỉnh có dư nợ cao là Đắk Lắk và Gia lai); cho vay vùng Đông Nam Bộ là 92.565 tỷ đồng (các tỉnh, thành phố có dư nợ cao là TP. Hồ Chí Minh, Đồng Nai và Bình Dương); cho vay vùng Đồng bằng Sông Cửu Long là 61.326 tỷ đồng (các tỉnh có dư nợ cao là Cần Thơ, An Giang và Đồng Tháp).

- Theo tài liệu báo cáo của các Thành viên Chính phủ về kiểm tra, đôn đốc thực hiện chủ trương kích cầu của Chính phủ tại các địa phương, báo cáo của 45 tỉnh, thành phố và các NHTM đánh giá về tình hình thực hiện cơ chế hỗ trợ lãi suất theo Quyết định số 131/QĐ-TTg như sau:

+ Cơ chế hỗ trợ lãi suất là giải pháp phù hợp, nhận được sự đồng tình, ủng hộ của cấp ủy và chính quyền địa phương, doanh nghiệp và người dân; tạo lòng tin và động lực cho các doanh nghiệp, hộ sản xuất duy trì sản xuất kinh doanh, tìm kiếm thị trường để mở rộng đầu tư.

+ Hệ thống ngân

hàng đã triển khai kịp thời, quyết liệt cơ chế hỗ trợ lãi suất, xử lý các vấn đề

phát sinh phù hợp với tình hình thực tế. Cơ chế hỗ trợ lãi suất được phổ biến

công khai, rõ ràng, minh bạch và có tính giám sát cao đối với các NHTM và đối

tượng thụ hưởng. Cho đến nay, cơ chế hỗ trợ lãi suất được vận hành khá thông suốt,

theo quy định của pháp luật.

+ Cơ chế hỗ trợ lãi suất đã có tác động tích cực và thiết thực đối với hoạt động

sản xuất – kinh doanh của doanh nghiệp, hộ sản xuất, giúp nhiều doanh nghiệp giảm

chi phí vay vốn (giảm 36,6% ở TP Hồ Chí Minh; giảm 30% ở Thừa Thiên Huế; giảm

36,64% ở 72 doanh nghiệp vay vốn ở NHTM cổ phần Á Châu; giảm 35% đối với các

doanh nghiệp chế biến bột cá, vận tải, sản xuất nhựa, cơ khí, chế biến cà phê

vay vốn tại Ngân hàng Công thương Việt Nam) và hạ giá thành sản phẩm (giảm

2-4,65% ở TP Hồ Chí Minh; giảm 4% ở Hưng Yên…), duy trì việc làm cho người lao

động.

Tình hình nêu trên cho thấy số tiền cho vay hỗ trợ lãi suất đối với doanh nghiệp nhỏ và vừa, hộ nông dân từ gói kích cầu 17.000 tỷ đồng chiếm tỷ trọng khá lớn và tiếp tục tăng trong thời gian tới. Việc giải ngân số tiền cho vay, đến nay cơ bản đạt mục tiêu đề ra.

2. Về tuyên truyền, thông tin và thủ tục cho vay hỗ trợ lãi suất

Theo quy định của Thủ tướng Chính phủ tại Quyết định số 131/QĐ-TTg và Quyết định số 443/QĐ-TTg các NHTM thực hiện hỗ trợ lãi suất đối với các khoản vay ngắn hạn, trung và dài hạn của tổ chức, cá nhân theo cơ chế tín dụng thông thường. Hồ sơ vay vốn chỉ bổ sung thêm Giấy đề nghị hỗ trợ lãi suất (làm 01 lần khi phát sinh khoản vay lần đầu), do NHTM in sẵn và Giấy xác nhận số tiền lãi được hỗ trợ, làm cơ sở cho NHTM xác định đối tượng hỗ trợ lãi suất và hạch toán, thống kê số tiền hỗ trợ lãi suất để báo cáo NHNN chuyển tiền hỗ trợ lãi suất. Với các thủ tục này theo cơ chế tín dụng thông thường, đã tạo điều kiện cho việc giải ngân vốn vay được nhanh chóng và đạt được kết quả như nêu trên.

Để triển khai kịp thời cơ chế hỗ trợ lãi suất theo chỉ đạo của Thủ tướng Chính phủ, NHNN phối hợp với các bộ, ngành ban hành các thông tư và văn bản hướng dẫn, tổ chức Hội nghị triển khai; phối hợp với cấp ủy và chính quyền địa phương để triển khai, đôn đốc và kiểm tra việc thực hiện cơ chế hỗ trợ lãi suất. Các NHNN chi nhánh tỉnh, thành phố chủ động phối hợp với các sở, ngành ở địa phương triển khai kịp thời, xử lý các vấn đề phát sinh về hỗ trợ lãi suất; phối hợp với các Vụ chức năng của NHNN tiếp nhận và xử lý các vướng mắc về cơ chế hỗ trợ lãi suất. Các NHTM triển khai khẩn trương các mặt nghiệp vụ để cho vay hỗ trợ lãi suất; xử lý các vấn đề về công nghệ, hạch toán kế toán, thống kê; làm tốt công tác tư tưởng và giáo dục đạo đức nghề nghiệp cho cán bộ, nhân viên để thực hiện nghiêm cơ chế hỗ trợ lãi suất. Trong nhiều năm qua, chưa có chính sách hay nghiệp vụ nào được triển khai nhanh, nhiều hình thức, phong phú cả chiều rộng và chiều sâu như cơ chế cho vay hỗ trợ lãi suất (tổ chức hội nghị các cấp, hội nghị khách hàng, treo băng rôn, phát tờ rơi, phát thanh, truyền hình, báo chí trung ương, địa phương …). Tuy nhiên, đối với khu vực nông thôn, các cấp lãnh đạo, nhất là các tổ chức mặt trận, đoàn thể chính trị xã hội cần phải vào cuộc, tập trung tuyên truyền, hướng dẫn các chính sách mới, thì kết quả và hiệu quả sẽ cao hơn nhiều.

3. Về mạng lưới hoạt động của các TCTD phục vụ phát triển nông nghiệp nông thôn

Trong nhiều năm qua và thời gian tới đây, hệ thống TCTD có đóng góp lớn đối với phát triển kinh tế nông nghiệp, nông thôn thông qua các hoạt động tín dụng, cung cấp các dịch vụ tiện ích ngân hàng đến tận hộ sản xuất, địa bàn xã, phường, vùng sâu, vùng xa. Bên cạnh mạng lưới của Ngân hàng No&PTNT giữ vai trò chủ lực, mạng lưới hơn 1.000 Quỹ Tín dụng nhân dân cơ sở (53 tỉnh, thành phố có từ 20 Quỹ trở lên), Ngân hàng Phát triển Nhà đồng bằng sông Cửu Long, các NHTM nhà nước và NHTM cổ phần khác cũng chú trọng mở rộng mạng lưới hoạt động tại địa bàn nông thôn. Riêng Ngân hàng No&PTNT có 36 nghìn cán bộ, trong đó 18 nghìn cán bộ làm công tác tín dụng, với 2.300 điểm giao dịch cố định và 1.000 xe ô tô giao dịch lưu động để phục vụ việc giải ngân vốn vay tại các địa bàn xã trụ sở giao dịch, bình quân 2-3 xã có một điểm giao dịch. Trong 5 tháng đầu năm 2009, dư nợ cho vay của Ngân hàng No&PTNT tăng 18%, số dư nợ cho vay hỗ trợ lãi suất là 94.831 tỷ đồng, chiếm xấp xỉ 30% tổng dư nợ cho vay hỗ trợ lãi suất của cả hệ thống NHTM. Như vậy, mạng lưới hoạt động của các NHTM hiện nay và phát triển trong thời gian tới có đủ khả năng để phục vụ nhu cầu vay vốn có hiệu quả đối với khu vực nông nghiệp, nông thôn, đóng góp lớn vào sự phát triển kinh tế - xã hội, thực hiện mục tiêu xóa đói, giảm nghèo và đảm bảo an sinh xã hội trên địa bàn nông nghiệp và nông thôn.

4. Về vấn đề cho vay hỗ trợ lãi suất có thể phát sinh đảo nợ

Đối với hoạt động sản xuất – kinh doanh của doanh nghiệp và hộ sản xuất, vòng quay vốn lưu động trong 01 năm khoảng 2 – 4 vòng (từ 3 – 6 tháng/vòng); theo đó, thời hạn trả nợ vay ngân hàng cũng được xác định tương ứng khoản từ 3 – 6 tháng. Trong những tháng đầu năm 2009, doanh nghiệp và hộ sản xuất tiêu thụ sản phẩm, trả các khoản vay đến hạn và tiếp tục vay vốn, quay vòng vốn lưu động để sản xuất – kinh doanh và được hưởng hỗ trợ lãi suất theo quy định của pháp luật là hoạt động kinh tế diễn ra bình thường. Qua 4 tháng cho vay hỗ trợ lãi suất, đến cuối tháng 5/2009, dư nợ vay được hỗ trợ lãi suất của doanh nghiệp, hộ sản xuất khoảng 305.763 tỷ đồng, tương ứng hơn 35% tổng dư nợ cho vay ngắn hạn bằng đồng Việt Nam của cả hệ thống NHTM, như thế vòng quay vốn tín dụng sát với vòng quay vốn lưu động của doanh nghiệp trong điều kiện hoạt động sản xuất – kinh doanh gặp khó khăn. Có ý kiến cho rằng phần lớn dư nợ cho vay hỗ trợ lãi suất do đảo nợ là không có cơ sở về bản chất kinh tế và chu chuyển vốn sản xuất – kinh doanh của doanh nghiệp, tín dụng ngân hàng.

Cơ chế cho vay hỗ trợ lãi suất hiện hành nghiêm cấm hành vi đảo nợ “TCTD không được cho vay để đầu tư trực tiếp và gián tiếp ra nước ngoài, trả nợ nước ngoài, cho vay để trả nợ TCTD khác, cho vay để trả nợ các khoản nợ tại NHTM nơi cho vay”. Các TCTD chấp hành nghiêm túc việc thẩm định hồ sơ vay vốn, chứng từ chứng minh mục đích sử dụng vốn vay thuộc đối tượng hỗ trợ lãi suất và quy định về bảo đảm tiền vay, thực hiện kiểm tra trước, trong và sau khi cho vay, thì các hành vi đảo nợ rất khó xảy ra. Mặt khác, hầu hết các NHTM đều đã ban hành sổ tay chính sách tín dụng, quản lý các khoản vay tập trung bằng công nghệ tin học, với mục đích phản ánh và theo dõi chính xác, kịp thời việc giải ngân và chất lượng các khoản cho vay. Việc doanh nghiệp và người dân luân chuyển nhanh, giải phóng hàng hóa tồn kho trả nợ ngân hàng trước hạn là hiện tượng bình thường, kể cả không có chính sách hỗ trợ lãi suất; việc trả nợ trước hạn để vay theo chính sách hỗ trợ lãi suất là điều tích cực, vì doanh nghiệp và người dân trả nợ trước hạn muốn vay mới đều phải tuân thủ đầy đủ các điều kiện theo cơ chế tín dụng thông thường.

5. Về sự chia sẻ khó khăn của hệ thống ngân hàng với các doanh nghiệp

Việc cho vay hỗ trợ lãi suất là thực hiện chính sách tín dụng ưu đãi của Chính phủ nhằm đạt được mục tiêu kịp thời, đúng đối tượng để ngăn chặn suy giảm kinh tế. Cơ chế hỗ trợ lãi suất là giải pháp kích cầu riêng có ở Việt Nam trong giai đoạn ngăn chặn suy giảm kinh tế; là vấn đề nhạy cảm, phức tạp, Chính phủ đã tin tưởng, giao cho hệ thống ngân hàng triển khai, thực hiện. Theo đó, khối lượng công việc và chi phí bỏ ra để giải ngân vốn cho vay hỗ trợ lãi suất của các NHTM đã tăng lên nhiều lần và phải thực hiện khẩn trương trong một thời gian ngắn, đảm bảo tính kịp thời, chính xác, đúng quy định của pháp luật. Gần 100 NHTM, công ty tài chính, ngân hàng liên doanh, chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam đã thực hiện cho vay hỗ trợ lãi suất. Bên cạnh đó, để tạo điều kiện cho các doanh nghiệp, hộ sản xuất giảm chi phí đầu tư, bớt khó khăn về tài chính, từ đầu năm 2009, các NHTM đã từng bước điều chỉnh giảm lãi suất cho vay đối với các khoản vay cũ (16 – 17%/năm) xuống mức tối đa là 12,5%/năm và 10,5% kể từ ngày 16/4/2009. Đối với các doanh nghiệp, hộ sản xuất gặp khó khăn, chưa có khả năng trả nợ đúng hạn, thì được NHTM xem xét cho cơ cấu lại thời hạn trả nợ, miễn giảm lãi cho vay và tiếp tục cho vay mới để sản xuất – kinh doanh theo cơ chế cho vay hiện hành. Với các biện pháp này, doanh thu của các NHTM giảm khoảng 10.000 tỷ đồng, trong đó Ngân hàng No&PTNT giảm khoảng 4.300 tỷ đồng, để chia sẻ khó khăn về tài chính đối với doanh nghiệp, hộ sản xuất và phục vụ mục tiêu ngăn chặn suy giảm kinh tế.

6. Về công tác kiểm tra, giám sát để đảm bảo tính minh bạch của gói kích cầu thông qua hỗ trợ lãi suất

Ngay ngày đầu triển khai, lường trước tình hình, Thống đốc NHNN thay mặt Ban Cán sự Đảng NHNN đã có công văn gửi riêng và đề nghị đồng chí Bí thư và Chủ tịch UBND các tỉnh, thành phố cần quan tâm thường xuyên kiểm tra, đôn đốc tổ chức thực hiện, chỉ đạo các ngành, các cấp phối hợp với các ngân hàng trong quá trình triển khai cơ chế hỗ trợ lãi suất. NHNN chi nhánh tỉnh, thành phố và các NHTM thông qua các Hội nghị khách hàng vay, tranh thủ sự lãnh đạo của cấp ủy, chính quyền địa phương, lắng nghe ý kiến của khách hàng, thiết lập đường dây nóng quan hệ với khách hàng vay và dư luận để giám sát và xử lý kịp thời các hiện tượng tiêu cực có thể xảy ra. Giải đáp kịp thời các kiến nghị của NHTM, doanh nghiệp và hộ sản xuất; Ban lãnh đạo NHNN đã kiểm tra, đôn đốc và xử lý các vấn đề phát sinh trong quá trình tổ chức cơ chế hỗ trợ lãi suất tại các NHTM và địa phương. Các địa phương, NHNN và NHTM chưa phát hiện được hiện tượng tiêu cực trong việc triển khai cơ chế hỗ trợ lãi suất. Để đảm bảo các NHTM thực hiện cho vay và hỗ trợ lãi suất theo đúng quy trình, thủ tục theo quy định của pháp luật, hạn chế đến mức thấp nhất các rủi ro có thể xảy ra, hệ thống ngân hàng đã và đang thực hiện các biện pháp giám sát:

- Trong các Thông tư hướng dẫn cơ chế hỗ trợ lãi suất, đã quy định các hành vi cấm đảo nợ như không được cho vay để trả nợ các NHTM khác, cho vay để trả nợ các khoản nợ cũ; giao trách nhiệm cho Chủ tịch Hội đồng quản trị và Tổng giám đốc trực tiếp tổ chức và chịu trách nhiệm về việc thực hiện hỗ trợ lãi suất theo đúng quy định của pháp luật; thực hiện kiểm tra trước, trong và sau khi cho vay; khi thực hiện hỗ trợ lãi suất phải xem xét các chứng từ do khách hàng vay gửi đến làm căn cứ cho việc xác định đối tượng hỗ trợ lãi suất; NHNN các chi nhánh tỉnh, thành phố thường xuyên kiểm tra, giám sát, đôn đốc việc thực hiện cơ chế hỗ trợ lãi suất và đề xuất cấp ủy, chính quyền địa phương xử lý kịp thời các vấn đề phát sinh.

- Phối hợp với Ủy ban nhân dân tỉnh, các sở, ban, ngành và các cơ quan truyền thông ở địa phương để tuyên truyền, phổ biến công khai, minh bạch cơ chế hỗ trợ lãi suất, nhất là đối tượng thụ hưởng, thủ tục và quy trình thực hiện để tăng khả năng giám sát việc thực hiện cơ chế hỗ trợ lãi suất từ phía tổ chức, cá nhân vay vốn và các cơ quan chức năng ở địa phương.

- Hệ thống NHNN và NHTM thiết lập đường dây nóng để tiếp nhận và xử lý kịp thời các ý kiến của doanh nghiệp, hộ sản xuất, xử lý các hiện tượng tiêu cực có thể xảy ra.

- NHNN thành lập 02 tổ công tác đặc biệt trực thuộc Thống đốc để theo dõi và tháo gỡ vướng mắc tại 02 địa bàn trọng điểm là TP. Hồ Chí Minh và TP. Hà Nội.

7. Về ý kiến xem xét kéo dài thời hạn giải ngân cho vay hỗ trợ lãi suất vượt quá năm 2009

Trước tác động tiêu cực của khủng hoảng tài chính và suy thoái kinh tế thế giới, Chính phủ đã triển khai đồng bộ các nhóm giải pháp nhằm chủ động ngăn chặn suy giảm kinh tế, ổn định kinh tế vĩ mô, duy trì tốc độ tăng trưởng kinh tế hợp lý, bảo đảm an sinh xã hội. Nhờ vậy, tình hình kinh tế có chuyển biến theo hướng tích cực: Tăng trưởng kinh tế quý I/2009 đạt 3,1%; lạm phát trong 5 tháng đầu năm ở mức 2,12%; thị trường trong nước tiếp tục mở rộng (tổng mức bán lẻ hàng hóa và dịch vụ tăng 21,5% so với cùng kỳ năm 2008); phần lớn các doanh nghiệp duy trì được sản xuất kinh doanh và giữ việc làm (theo khảo sát của Phòng Thương mại và Công nghiệp Việt Nam, có 91% doanh nghiệp có thể duy trì hoạt động sản xuất kinh doanh); các cân đối kinh tế vĩ mô cơ bản vẫn được giữ vững; hệ thống TCTD vẫn an toàn và ổn định; lãi suất đã về mức của thời kỳ kinh tế ổn định; thị trường chứng khoán và thị trường bất động sản có dấu hiệu hồi phục. Cơ chế hỗ trợ lãi suất là một trong những giải pháp kích cầu của Chính phủ, được xây dựng trên cơ sở nguồn tiền hỗ trợ 01 tỷ USD, tổ chức thực hiện đáp ứng yêu cầu kịp thời, ngắn hạn và đúng đối tượng nhằm mục tiêu là giảm giá thành sản phẩm và chi phí đầu tư, duy trì và phát triển sản xuất – kinh doanh, tạo việc làm.

Đến nay, Thủ tướng Chính phủ đã ban hành các cơ chế hỗ trợ lãi suất đối với khoản vay ngắn hạn, trung và dài hạn bằng đồng Việt Nam, các khoản vay ở khu vực nông thôn, các khoản vay của hộ nghèo và đối tượng chính sách; các khoản vay NHTM, Ngân hàng Phát triển Việt Nam, Quỹ đầu tư phát triển địa phương. Như thế, đối với các doanh nghiệp và hộ sản xuất, nếu có phương án sản xuất – kinh doanh/dự án đầu tư có hiệu quả, có khả năng trả nợ vay ngân hàng đúng hạn và được các NHTM chấp thuận cho vay bằng đồng Việt Nam, thì đều thuộc đối tượng hỗ trợ lãi suất. Như thế, vấn đề không phải là mở rộng hơn nữa đối tượng được vay hỗ trợ lãi suất và kéo dài thời hạn hỗ trợ lãi suất so với các quy định hiện hành (8 tháng đối với cho vay ngắn hạn, 24 tháng đối với cho vay trung và dài hạn, hộ nghèo và đối tượng chính sách), mà tập trung tổ chức thực hiện có hiệu quả, đúng pháp luật các cơ chế hỗ trợ lãi suất hiện hành.

8. Giải pháp tiếp tục thực hiện cho vay hỗ trợ lãi suất trong những tháng cuối năm 2009

Để đảm bảo việc thực hiện cơ chế hỗ trợ lãi suất có hiệu quả cao, đúng quy định của pháp luật, trong những tháng cuối năm 2009, hệ thống ngân hàng đã triển khai các biện pháp theo chỉ đạo của Thống đốc NHNN tại Chỉ thị số 01/CT-NHNN ngày 22/5/2009 về một số biện pháp đảm bảo an toàn, hiệu quả kinh doanh của tổ chức tín dụng. Trong đó, Ngân hàng Nhà nước Việt Nam đã chỉ đạo các NHTM không được nới lỏng các điều kiện tín dụng, tăng cường kiểm toán nội bộ các khoản vay; Thanh tra NHNH và NHNN chi nhánh tỉnh, thành phố thực hiện nhiệm vụ trọng tâm năm 2009 là công tác thanh tra, giám sát việc thực hiện các quy định của pháp luật về cho vay hỗ lãi suất, chất lượng và mục đích sử dụng vốn vay.

Tóm lại, chính sách hỗ trợ lãi suất áp dụng rộng rãi đối với các thành phần kinh tế là việc làm với, chưa có tiền lệ ở các nước và ở Việt Nam. Đến nay, có thể khẳng định đây là chính sách đúng đắn, đã góp phần ngăn chặn suy giảm kinh tế; điều này chắc chắn quá trình tổ chức thực hiện sẽ xuất hiện vấn đề mới, nhất là những khó khăn, vướng mắc; vì vậy, NHNN sẽ theo dõi sát và xem xét xử lý kịp thời. Nhân đây, chúng tôi cũng xin đề cập số tiền hỗ trợ lãi suất về đâu? NHTM hay người thụ hưởng (doanh nghiệp và người dân có vay vốn). Theo chủ trương của Chính phủ, chính sách hỗ trợ lãi suất là nhằm hỗ trợ cho các doanh nghiệp, hộ sản xuất và sử dụng hệ thống NHTM để làm trung gian chuyển số tiền được hỗ trợ lãi suất đến doanh nghiệp và người vay vốn (không chuyển trực tiếp từ Chính phủ đến doanh nghiệp và người vay vốn); còn nguồn vốn cho vay do chính các NHTM tự huy động trên thị trường để cho vay theo cơ chế tín dụng thông thường, phù hợp với quy định của pháp luật hiện hành (Chính phủ và NHNN không hỗ trợ bất cứ nguồn vốn nào). Xét về toàn cục, chính sách hỗ trợ lãi suất này thực hiện mục tiêu vì hiệu quả của nền kinh tế nói chung, vì doanh nghiệp và người dân nói riêng; phía NHTM phải bị thiệt thòi về tài chính hơn, do phải tăng các chi phí về tuyên truyền, in ấn thêm hồ sơ, kiểm tra, kiểm soát thường xuyên…Tuy nhiên, hệ thống NHTM cũng đạt được vấn đề rất lớn là nếu nền kinh tế vững mạnh, doanh nghiệp và người vay vốn không lâm vào tình trạng bị phá sản hoặc vỡ nợ, thì đảm bảo an toàn hệ thống NHTM.

Trên đây là ý kiến trả lời của Thống đốc Ngân hàng Nhà nước về nội dung chất vấn của Đại biểu Mai Thị Ánh Tuyết; Thống đốc Ngân hàng Nhà nước xin trân trọng cám ơn sự quan tâm của Đại biểu đối với hoạt động ngân hàng.

|

Nơi nhận: |

THỐNG

ĐỐC |