Nội dung toàn văn Công văn 4249/TCHQ-KTTT thuế giá trị gia tăng hàng bán vào khu chế xuất

|

BỘ TÀI CHÍNH TỔNG CỤC HẢI QUAN |

CỘNG HOÀ XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 04249/TCHQ-KTTT V/v: thuế GTGT đối với hàng bán vào khu chế xuất |

Hà Nội, ngày 27 tháng 07 năm 2007 |

Kính gửi: Công

ty TNHH Dịch vụ Tuấn Phát

(702/147 Điện Biên Phủ P10, Q.10 TP.Hồ Chí Minh)

Trả lời công văn số 1322 ngày 04/7/2007 của Công ty TNHH Dịch vụ Tuấn Phát về việc thuế giá trị gia tăng (GTGT) đối với hàng hóa cung cấp cho Khu Chế xuất, Tổng cục Hải quan có ý kiến như sau:

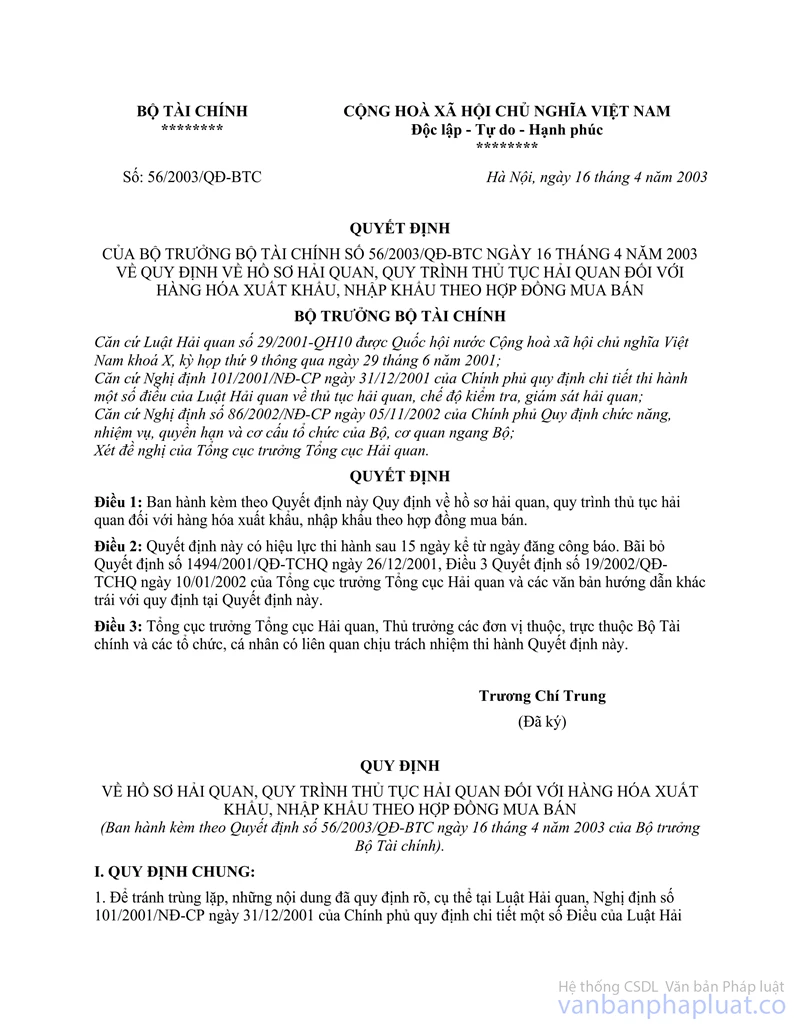

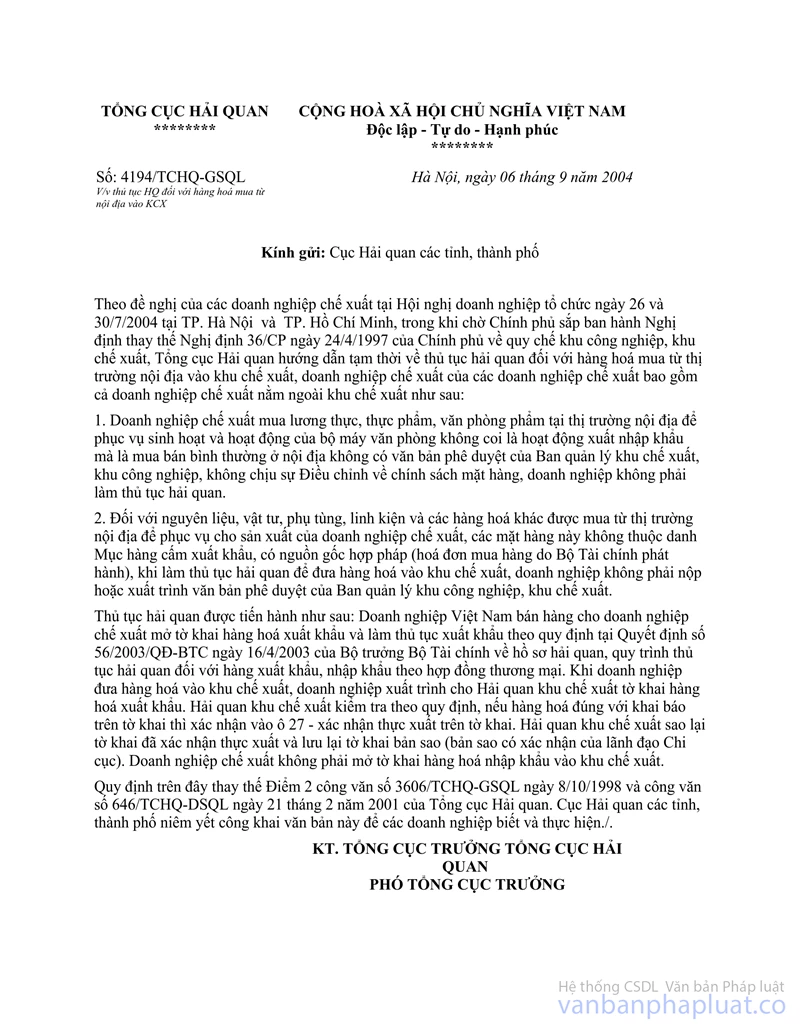

Ngày 06/9/2004, Tổng cục Hải quan có công văn số 4194/TCHQ-GSQL hướng dẫn tạm thời về thủ tục hải quan đối với hàng hóa mua từ thị trường nội địa vào khu chế xuất. Tại điểm 2 công văn này hướng dẫn rõ: “doanh nghiệp Việt Nam bán hàng cho doanh nghiệp chế xuất mở tờ khai hàng hóa xuất khẩu và làm thủ tục xuất khẩu theo quy định tại quyết định số 56/2003/QĐ-BTC ngày 16/4/2003 của Bộ trưởng Bộ Tài chính về hồ sơ hải quan, quy trình thủ tục hải quan đối với hàng xuất khẩu, nhập khẩu theo hợp đồng thương mại”.

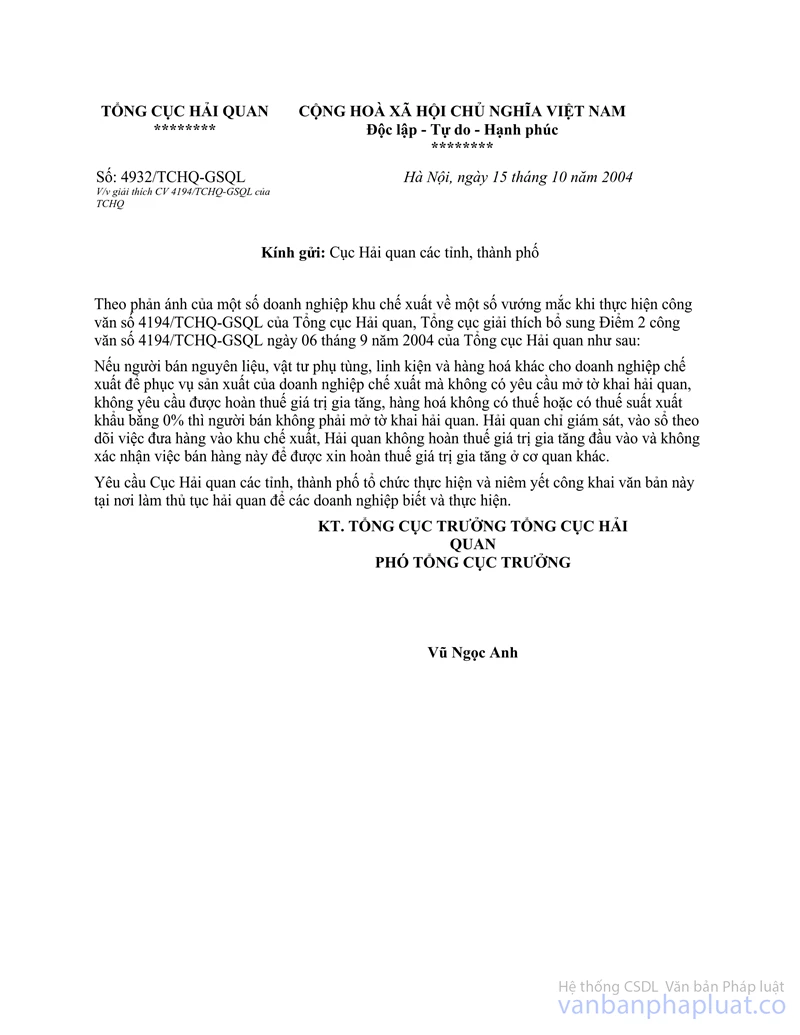

Ngày 15/10/2004, Tổng cục Hải quan có công văn số 4932/TCHQ-GSQL giải thích, bổ sung điểm 2 công văn số 4194/TCHQ-GSQL nêu trên. Theo đó, doanh nghiệp Việt Nam bán hàng cho doanh nghiệp chế xuất nhưng không có yêu cầu mở tờ khai hải quan, không yêu cầu được hoàn thuế GTGT thì người bán không phải mở tờ khai hải quan. Hải quan chỉ giám sát, vào sổ theo dõi việc đưa hàng vào khu chế xuất. Hải quan không hoàn thuế GTGT đầu vào và không xác nhận việc bán hàng này để được xin hoàn thuế GTGT ở cơ quan khác.

Trường hợp công ty TNHH Dịch vụ Tuấn Phát bán hàng Palet gỗ vào khu chế xuất Tân Thuận nhưng do không có yêu cầu mở tờ khai xuất khẩu theo hướng dẫn tại công văn số 4932/TCHQ-GSQL nêu trên, nên cơ quan hải quan không xác nhận việc bán hàng này, tức không xác nhận là hàng xuất khẩu để được áp dụng thuế suất thuế GTGT 0%.

Tổng cục Hải quan thông báo để Công ty TNHH Dịch vụ Tuấn Phát được biết và thực hiện.

|

Nơi nhận: - Như trên; - Lưu VT, Vụ KTTT (3). |

KT. TỔNG CỤC TRƯỞNG PHÓ TỔNG CỤC TRƯỞNG

Nguyễn Ngọc Túc |