Nội dung toàn văn Công văn 42615/CT-HTr chính sách thuế hoàn thuế giá trị gia tăng Hà Nội 2016

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 42615/CT-HTr |

Hà Nội, ngày 24 tháng 06 năm 2016 |

Kính gửi: Hội nữ doanh nghiệp nhỏ và

vừa TP Hà Nội

(Địa chỉ:

Phòng 1004, tầng 10, nhà D khách sạn Thể thao

Hacinco, phố Lê Văn Thiêm, Nhân Chính, Thanh Xuân, Hà Nội.

MST:

0105224342)

Trả lời công văn số 27/CV-HNDN đề ngày 12/5/2016 của Hội nữ doanh nghiệp nhỏ và vừa TP Hà Nội (sau đây gọi tắt là "Hội") hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

- Căn cứ Điều 18 Mục 2 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT, quy định về đối tượng và trường hợp được hoàn thuế GTGT.

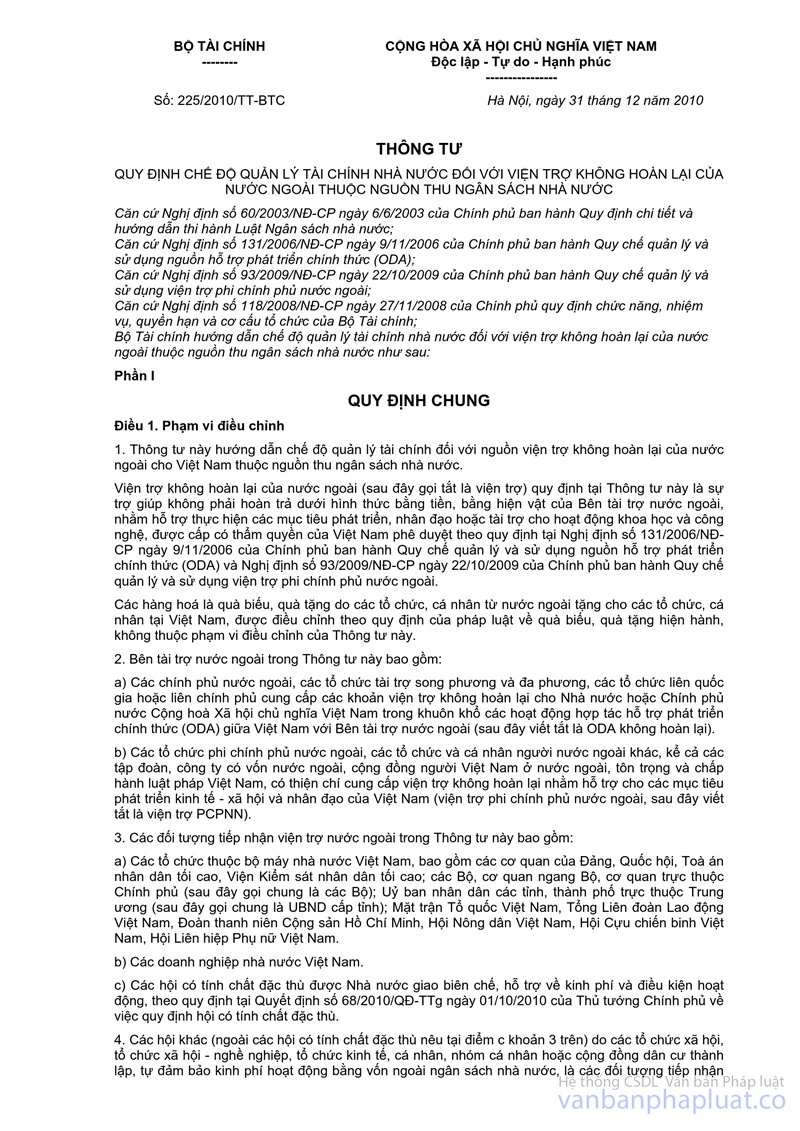

- Căn cứ Thông tư số 225/2010/TT-BTC ngày 31/12/2010 của Bộ Tài chính quy định chế độ quản lý tài chính nhà nước đối với viện trợ không hoàn lại của nước ngoài thuộc nguồn thu ngân sách nhà nước:

"Điều 3. Nguyên tắc quản lý tài chính nhà nước đối với viện trợ nước ngoài thuộc nguồn thu NSNN

…

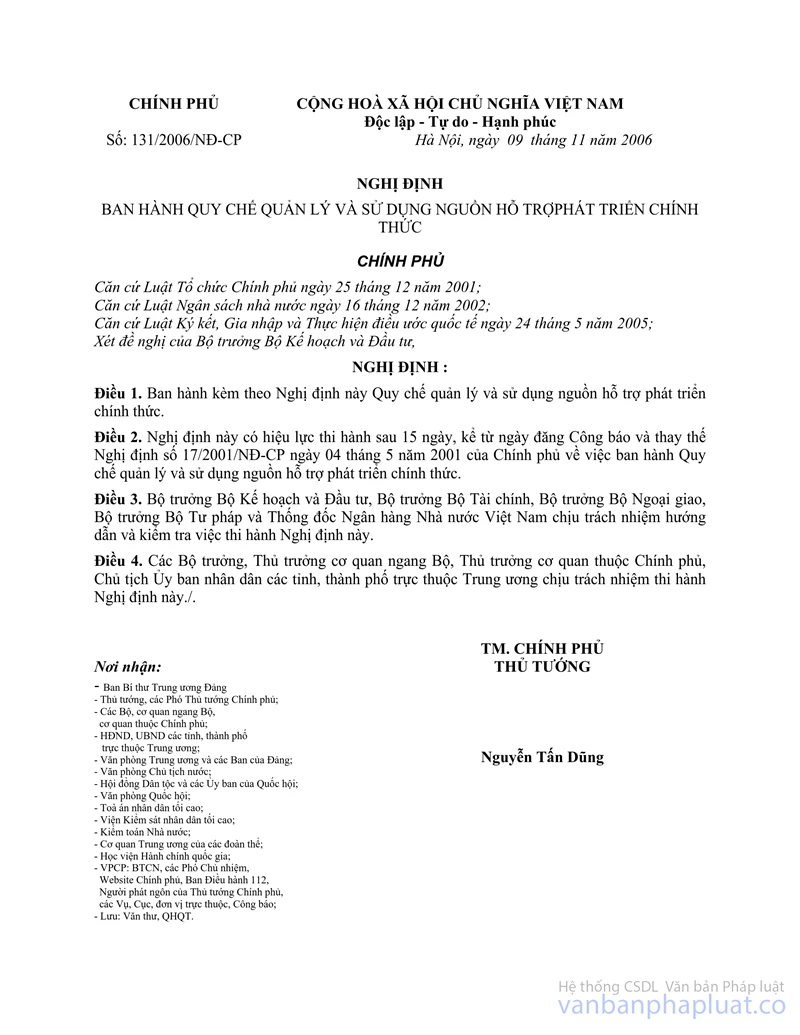

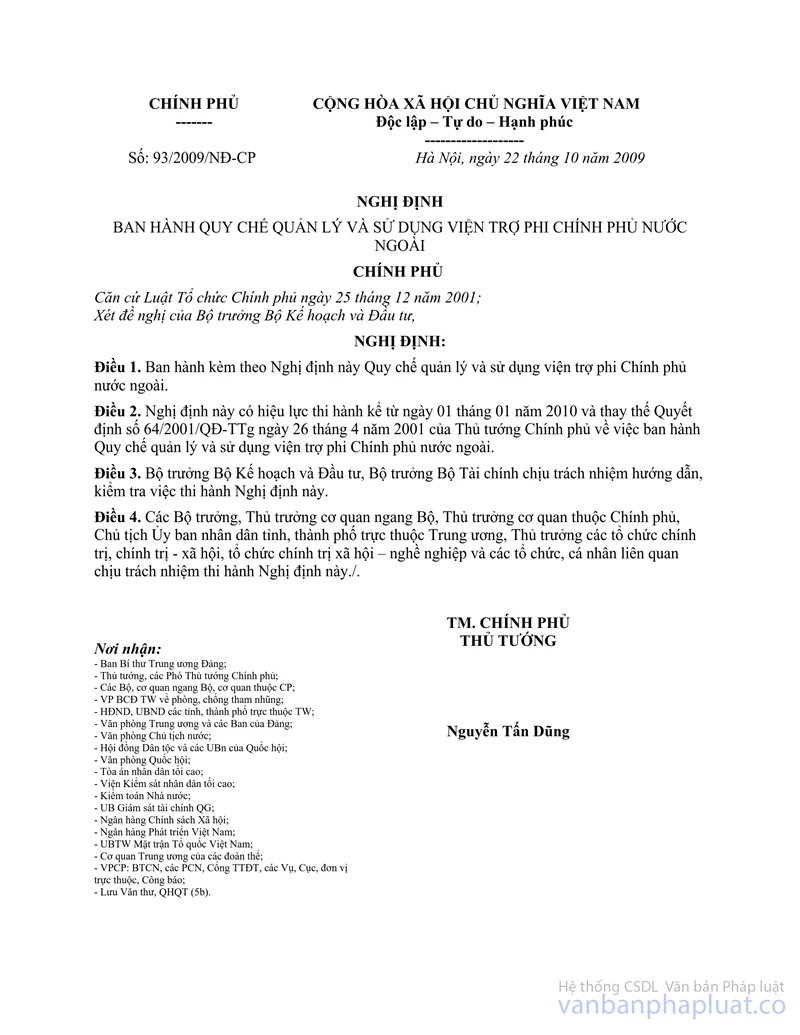

2. Các khoản viện trợ nước ngoài thuộc phạm vi áp dụng Thông tư này chỉ được tiếp nhận và sử dụng, sau khi được cấp có thẩm quyền (quy định tại Nghị định số 131/2006/NĐ-CP ngày 09/11/2006 và Nghị định số 93/2009/NĐ-CP ngày 22/10/2009 của Chính phủ) phê duyệt. ..."

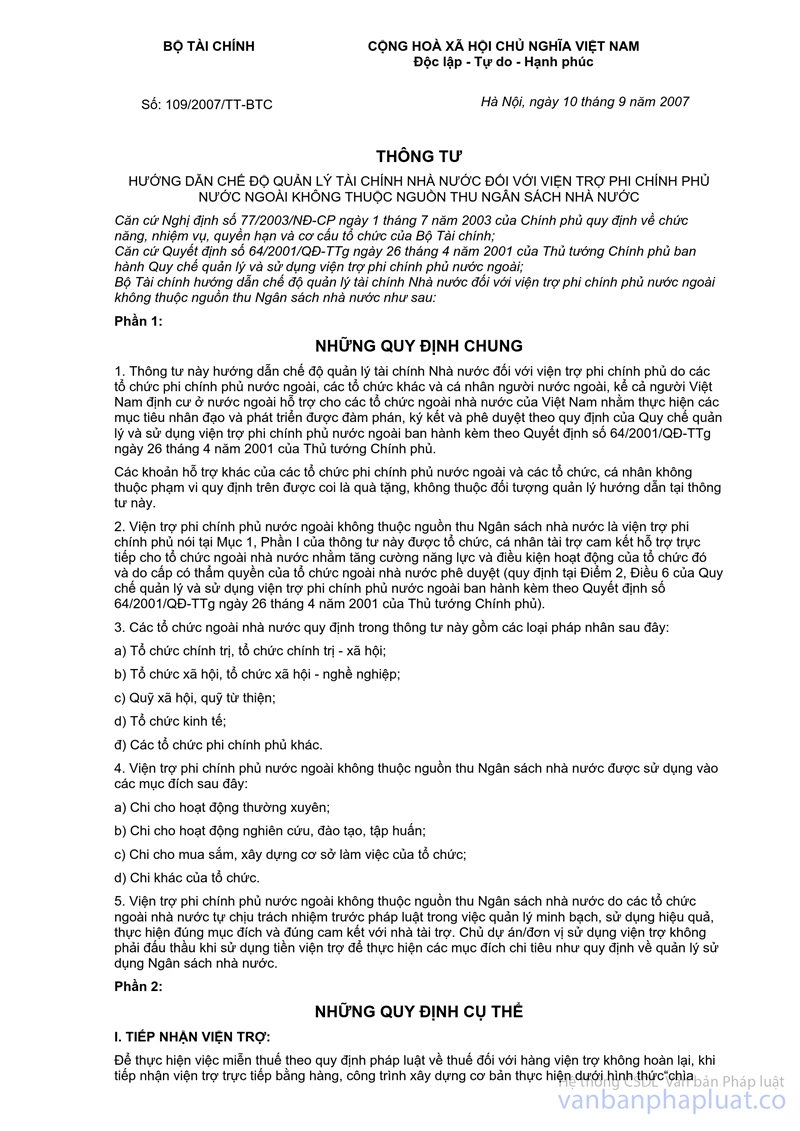

- Căn cứ Thông tư số 109/2007/TT-BTC ngày 10/9/2007 của Bộ Tài chính hướng dẫn chế độ quản lý tài chính nhà nước đối với viện trợ phi chính phủ nước ngoài không thuộc nguồn thu ngân sách nhà nước.

- Căn cứ hồ sơ đơn vị cung cấp kèm theo công văn hỏi số 27/CV-HNDN đề ngày 12/5/2016.

Căn cứ quy định trên và hồ sơ đơn vị cung cấp, trường hợp Hội nữ doanh nghiệp nhỏ và vừa TP Hà Nội tiếp nhận tài trợ từ dự án của Đại sứ quán Phần Lan tại Việt Nam để triển khai dự án nhằm hỗ trợ cho các nữ doanh nhân doanh nghiệp nhỏ và vừa, chủ hộ kinh tế gia đình tại Việt Nam, không phải dự án viện trợ không hoàn lại thì không thuộc đối tượng được hoàn thuế GTGT.

Cục Thuế TP Hà Nội trả lời Hội nữ doanh nghiệp nhỏ và vừa TP Hà Nội biết để thực hiện.

|

|

KT. CỤC TRƯỞNG |