Nội dung toàn văn Công văn 4265/TCT-CS miễn, giảm thuế TNDN đối với cơ sở sản xuất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4265/TCT-CS |

Hà Nội, ngày 12 tháng 11 năm 2008 |

Kính gửi: Cục thuế tỉnh Long An

Trả lời công văn số 3857/CT-THNVDT ngày 10/10/2008 của Cục thuế tỉnh Long An về miễn, giảm thuế thu nhập doanh nghiệp đối với cơ sở sản xuất mới thành lập, Tổng cục Thuế có ý kiến như sau:

Tại khoản 1, khoản 2 Điều 5 Chương I Nghị định số 88/2006/NĐ-CP ngày 29/8/2006 của Chính phủ quy định về đăng ký kinh doanh hướng dẫn:

“1. Ngành, nghề kinh doanh trong Giấy chứng nhận đăng ký kinh doanh được ghi theo Hệ thống ngành kinh tế quốc dân, trừ những ngành, nghề cấm kinh doanh.

2. Đối với những ngành, nghề kinh doanh không có trong Hệ thống ngành kinh tế quốc dân nhưng được quy định tại các văn bản quy phạm pháp luật khác thì ngành, nghề kinh doanh trong Giấy chứng nhận đăng ký kinh doanh được ghi theo ngành, nghề quy định tại các văn bản quy phạm pháp luật đó”.

Tại điểm 1a Mục IV Phần E Thông tư số 134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính hướng dẫn về thuế TNDN quy định: Miễn thuế 02 năm, kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp trong 02 năm tiếp theo đối với cơ sở sản xuất mới thành lập.

Căn cứ các quy định nêu trên, các vướng mắc của Cục thuế được giải đáp như sau:

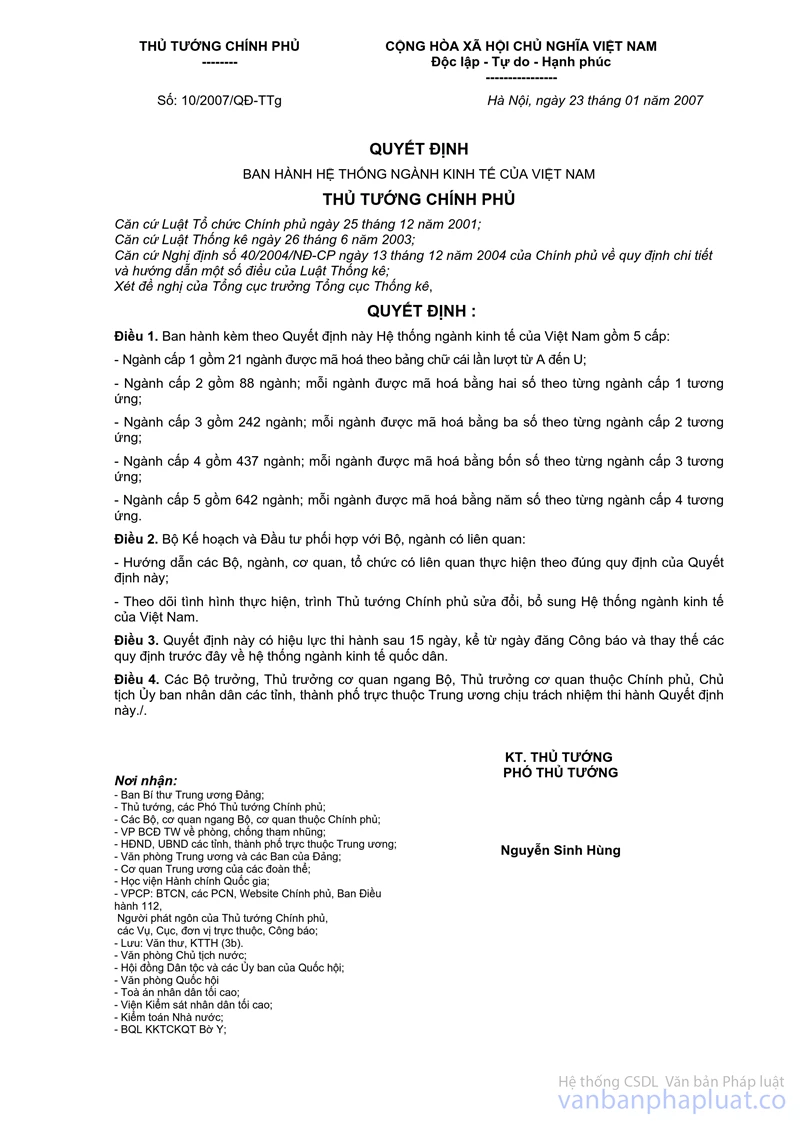

- Việc xác định cơ sở sản xuất được hưởng ưu đãi thuế TNDN căn cứ vào Hệ thống phân ngành kinh tế quốc dân ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23/01/2007 của Thủ tướng Chính phủ.

- Về việc xác định ngành sản xuất vật chất theo Hệ thống phân ngành kinh tế quốc dân, Tổng cục Thống kê – Bộ Kế hoạch và Đầu tư đã có công văn số 895/TCTK-PPCĐ ngày 03/11/2007 (photo kèm theo) nêu: nếu xét thấy trên giác độ các ngành cấp 1 thì ngành sản xuất vật chất gồm 06 ngành, có ký hiệu từ A đến F; nếu xét trên giác độ các cấp độ chi tiết hơn thì không phải tất cả các ngành ở cấp độ chi tiết của ngành cấp 1 sản xuất đều là ngành sản xuất vật chất.

- Hoạt động cho thuê máy móc bao gồm cả công nhân điều khiển không thuộc ngành sản xuất vật chất.

Tổng cục Thuế trả lời để Cục thuế tỉnh Long An được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |