Nội dung toàn văn Công văn 4275/TCHQ-TXNK hạch toán tiền phạt vi phạm hành chính

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 4275/TCHQ-TXNK |

Hà Nội, ngày 14 tháng 08 năm 2012 |

Kính gửi: Cục Hải quan thành phố Cần Thơ.

Tổng cục Hải quan nhận được công văn số 1047/HQCT-NV ngày 26/7/2012 của Cục Hải quan thành phố Cần Thơ báo cáo về vướng mắc hạch toán tiền phạt VPHC, Tổng cục Hải quan có ý kiến như sau:

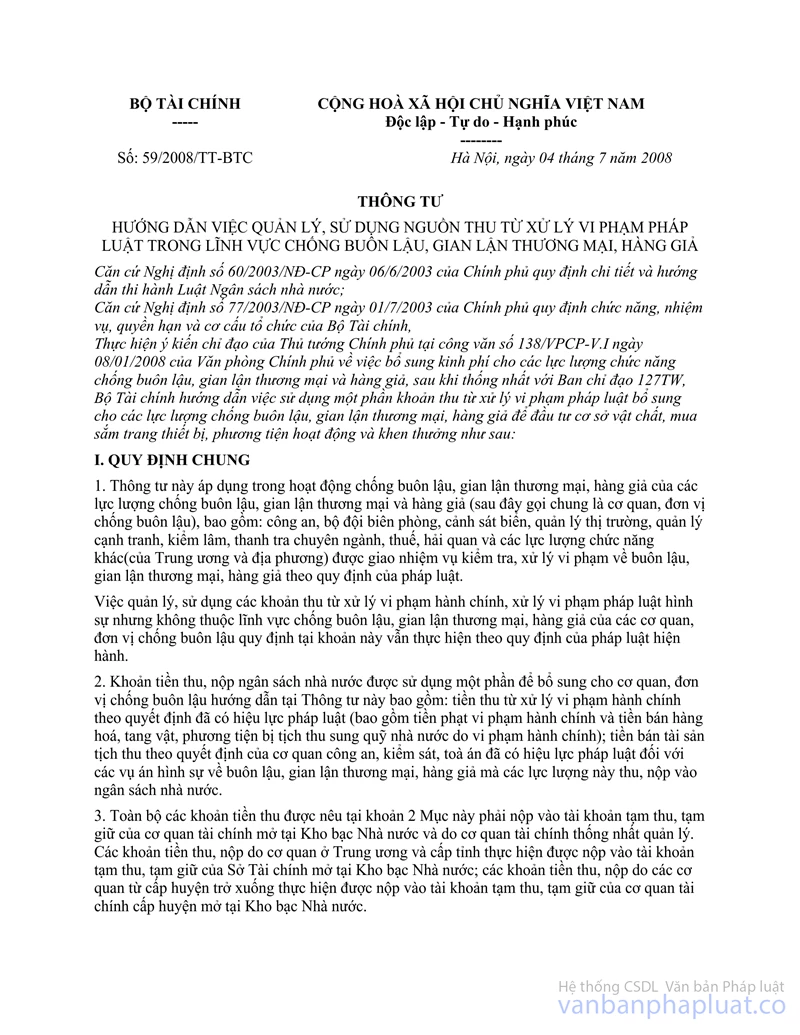

Căn cứ Điểm 2 phần I Thông tư số 59/2008/TT-BTC ngày 04/7/2008 của Bộ Tài chính hướng dẫn việc quản lý, sử dụng nguồn thu từ xử lý vi phạm pháp luật trong lĩnh vực chống buôn lậu, gian lận thương mại thì: “Khoản tiền thu, nộp NSNN được sử dụng một phần để bổ sung cho cơ quan, đơn vị chống buôn lậu bao gồm: tiền thu từ xử lý vi phạm hành chính theo quyết định đã có hiệu lực pháp luật (bao gồm tiền phạt vi phạm hành chính và tiền bán hàng hóa, tang vật, phương tiện bị tịch thu sung quỹ nhà nước do vi phạm hành chính); tiền bán tài sản tịch thu theo quyết định của cơ quan công an, kiểm sát, tòa án đã có hiệu lực pháp luật đối với các vụ án hình sự về buôn lậu, gian lận thương mại, hàng giả mà các lực lượng này thu, nộp vào ngân sách nhà nước. Toàn bộ các khoản tiền thu được nêu tại khoản 2 Mục này phải nộp vào tài khoản tạm thu, tạm giữ của cơ quan tài chính mở tại Kho bạc Nhà nước và do cơ quan tài chính thống nhất quản lý”.

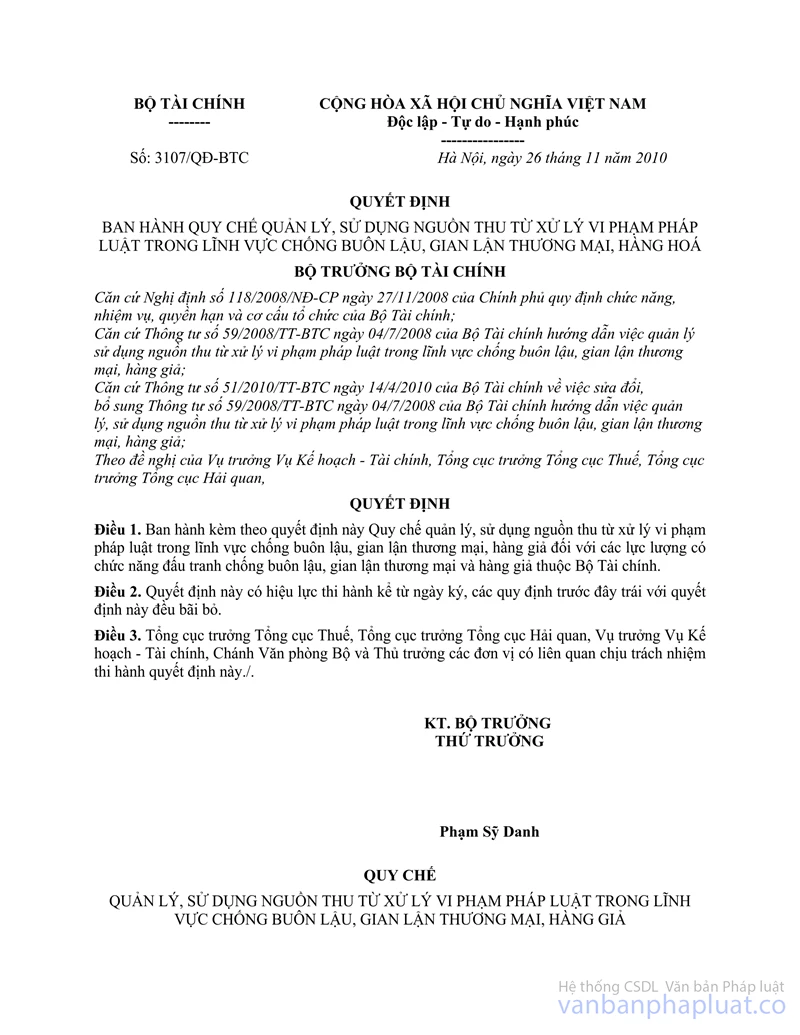

Căn cứ Điều 1, Điều 2 Quy chế quản lý sử dụng nguồn thu từ xử lý vi phạm pháp luật trong lĩnh vực buôn lậu gian lận thương mại, hàng giả ban hành kèm theo Quyết định 3107/QĐ-BTC ngày 26/11/2010 của Bộ Tài chính. Đề nghị Cục Hải quan Cần thơ thực hiện hạch toán kế toán theo đúng sơ đồ 3.5.2 và sơ đồ 3.5.3 Thông tư 32/2006/TT-BTC ngày 10/4/2006 của Bộ Tài chính hướng dẫn nghiệp vụ Kế toán thuế và thu khác đối với hàng hóa xuất nhập khẩu.

Tổng cục Hải quan thông báo để Cục Hải quan thành phố Cần Thơ biết và thực hiện./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |