Nội dung toàn văn Công văn 4316/TCT-CS Chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4316/TCT-CS |

Hà Nội, ngày 17 tháng 11 năm 2008 |

Kính gửi: Cục thuế thành phố Hồ Chí Minh.

Trả lời công văn số 6535/CT-TTHT ngày 12/06/2008 của Cục thuế thành phố Hồ Chí Minh về ưu đãi thuế TNDN đối với doanh nghiệp hoạt động trong khu công nghiệp và ngoài khu công nghiệp và quyết toán thuế đối với Nhà thầu nước ngoài, Tổng cục Thuế có ý kiến như sau:

1. Về việc xác định ưu đãi thuế TNDN đối với doanh nghiệp hoạt động trong khu công nghiệp và ngoài khu công nghiệp.

Tại điểm 4, Mục II Phần E Thông tư số 134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 24/2007/NĐ-CP ngày 14/02/2007 của Chính phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp hướng dẫn: “Trong thời gian đang thực hiện miễn thuế, giảm thuế, nếu cơ sở kinh doanh thực hiện nhiều hoạt động sản xuất kinh doanh thì phải theo dõi hạch toán riêng thu nhập của hoạt động sản xuất kinh doanh miễn, giảm thuế. Trường hợp cơ sở kinh doanh không hạch toán riêng thì phần thu nhập của hoạt động sản xuất kinh doanh miễn, giảm thuế xác định bằng (=) tổng thu nhập chịu thuế nhân (x) với tỷ lệ phần trăm (%) của doanh thu hoạt động sản xuất kinh doanh miễn thuế, giảm thuế so với tổng doanh thu của cơ sở kinh doanh trong kỳ tính thuế”.

Căn cứ hướng dẫn nêu trên, trường hợp cơ sở kinh doanh hoạt động sản xuất trong KCN và phát sinh hoạt động sản xuất ngoài KCN thì phải theo dõi hạch toán riêng thu nhập của từng hoạt động.

Trường hợp cơ sở kinh doanh không hạch toán riêng được thì thu nhập của hoạt động sản xuất kinh doanh miễn thuế, giảm thuế xác định bằng tổng thu nhập chịu thuế nhân với tỷ lệ phần trăm của doanh thu hoạt động sản xuất kinh doanh miễn thuế, giảm thuế so với tổng doanh thu của cơ sở kinh doanh trong kỳ tính thuế.

Trường hợp cơ sở kinh doanh không thể xác định được tỷ lệ doanh thu được miễn, giảm thuế trên tổng doanh thu thì không được hưởng ưu đãi miễn giảm thuế TNDN.

2. Quyết toán thuế đối với Nhà thầu nước ngoài.

- Quyết toán thuế TNDN và Thuế GTGT.

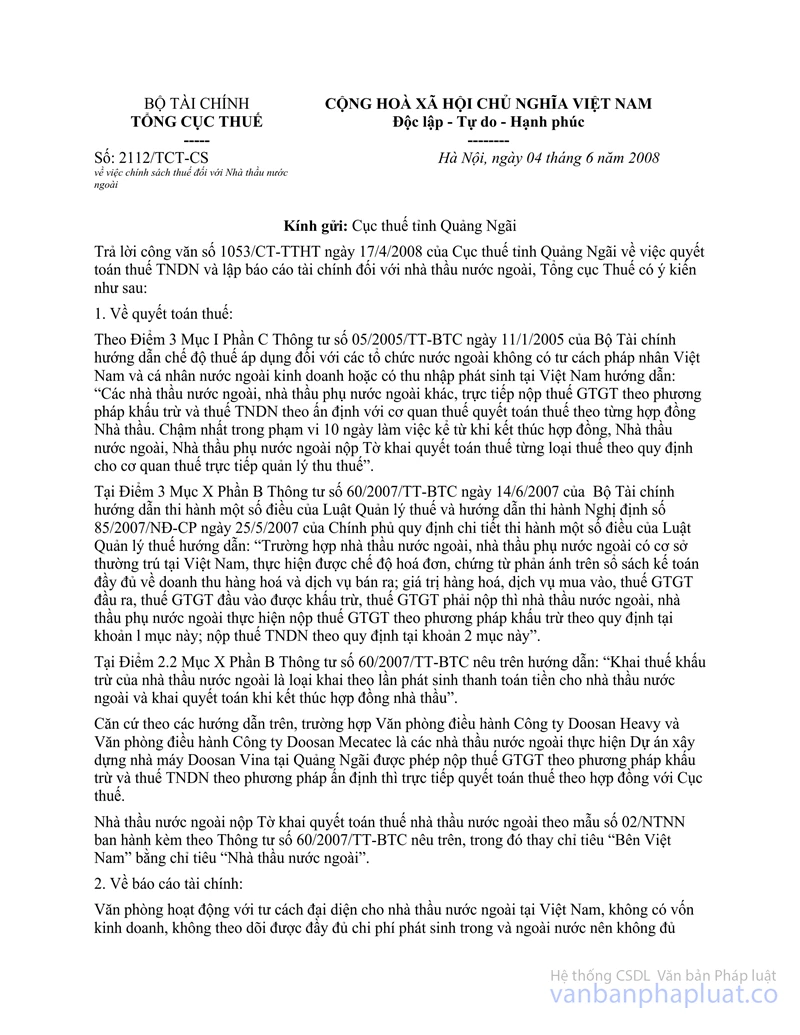

Về vấn đề này, Tổng cục Thuế đã có công văn số 2112/TCT-CS ngày 04/06/2008 (văn bản đính kèm) hướng dẫn Cục thuế các tỉnh, Thành phố trực thuộc Trung ương về chính sách thuế đối với nhà thầu nước ngoài thực hiện chế độ kế toán Việt Nam, nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo phương pháp ấn định, cụ thể:

Nhà thầu nước ngoài được phép nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN theo phương pháp ấn định thì trực tiếp quyết toán thuế theo hợp đồng với Cục thuế.

- Chế độ báo cáo tài chính

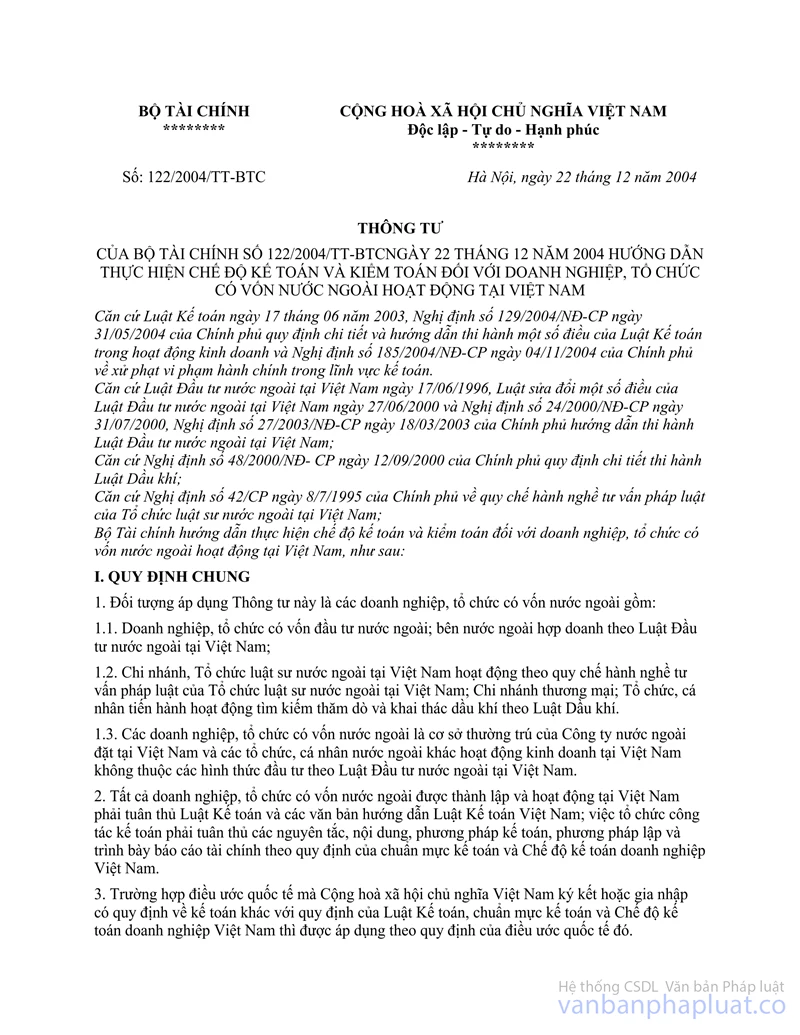

Nhà thầu nước ngoài thực hiện chế độ kế toán Việt Nam, nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo phương pháp ấn định thì phải thực hiện đầy đủ nguyên tắc, nội dung, phương pháp kế toán, phương pháp lập báo cáo tài chính theo quy định của Chuẩn mực kế toán và chế độ kế toán Việt Nam như hướng dẫn tại Thông tư số 122/2004/TT-BTC ngày 22/12/2004 của Bộ Tài chính hướng dẫn thực hiện chế độ kế toán kiểm toán đối với doanh nghiệp, tổ chức nước ngoài hoạt động tại Việt Nam.

Tổng cục Thuế trả lời để Cục thuế thành phố Hồ Chí Minh biết và hướng dẫn đơn vị.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |