Nội dung toàn văn Công văn 43279/CT-HTr cách tính thuế tiêu thụ đặc biệt mặt hàng thuốc lá bao Hà Nội 2016

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 43279/CT-HTr |

Hà Nội, ngày 28 tháng 06 năm 2016 |

Kính gửi: Công

ty TNHH MTV Thuốc lá Thăng Long

(Địa chỉ: 235 Đường Nguyễn Trãi, Quận Thanh Xuân, TP Hà Nội, MST: 0100100054)

Trả lời công văn số 339/TLTL-TCKT hỏi về cách tính thuế tiêu thụ đặc biệt đối với mặt hàng thuốc lá bao, Cục thuế TP Hà Nội có ý kiến như sau:

- Căn cứ Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 ngày 14/11/2008 và Luật số 70/2014/QH13 ngày 26/11/2014 của Quốc hội sửa đổi bổ sung một số điều của Luật Thuế tiêu thụ đặc biệt

+ Tại Điểm a Khoản 1 Điều 2 quy định về đối tượng chịu thuế tiêu thụ đặc biệt

“Điều 2. Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

…”

+ Tại Điều 5 quy định về căn cứ tính thuế tiêu thụ đặc biệt

“Điều 5. Căn cứ tính thuế

Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.”

+ Tại Khoản 4 Điều 1 Luật số 70/2014/QH13 ngày 26/11/2014 của Quốc hội sửa đổi, bổ sung một số điều của Luật Thuế tiêu thụ đặc biệt quy định về thuế suất thuế suất thuế tiêu thụ đặc biệt.

- Căn cứ Thông tư 195/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính hướng dẫn thi hành Nghị định số 108/2015/TT-BTC ngày 28/10/2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt.

+ Tại Khoản 1 và Khoản 10 Điều 5 quy định về cách xác định giá tính thuế tiêu thụ đặc biệt

“Điều 5. Giá tính thuế tiêu thụ đặc biệt

Giá tính thuế TTĐB của hàng hóa, dịch vụ là giá bán hàng hóa, giá cung ứng dịch vụ của cơ sở sản xuất, kinh doanh chưa có thuế TTĐB, thuế bảo vệ môi trường (nếu có) và thuế giá trị gia tăng, được xác định cụ thể như sau:

1. Đối với hàng hóa nhập khẩu (trừ xăng các loại) do cơ sở kinh doanh nhập khẩu bán ra và hàng hóa sản xuất trong nước, giá tính thuế TTĐB được xác định như sau:

|

Giá tính thuế TTĐB |

= |

Giá bán chưa có thuế GTGT |

- |

Thuế bảo vệ môi trường (nếu có) |

|

1 + Thuế suất thuế TTĐB |

||||

Trong đó, giá bán chưa có thuế giá trị gia tăng được xác định theo quy định của pháp luật về thuế giá trị gia tăng, thuế bảo vệ môi trường xác định theo quy định của pháp luật về thuế bảo vệ môi trường.

…”

“10. Giá tính thuế TTĐB đối với hàng hóa, dịch vụ quy định từ khoản 1 đến khoản 9 Điều này bao gồm cả khoản thu thêm tính ngoài giá bán hàng hóa, giá cung ứng dịch vụ (nếu có) mà cơ sở sản xuất kinh doanh được hưởng. Riêng đối với mặt hàng thuốc lá giá tính thuế TTĐB bao gồm cả khoản đóng góp bắt buộc và kinh phí hỗ trợ quy định tại Luật chống tác hại của thuốc lá.

…”

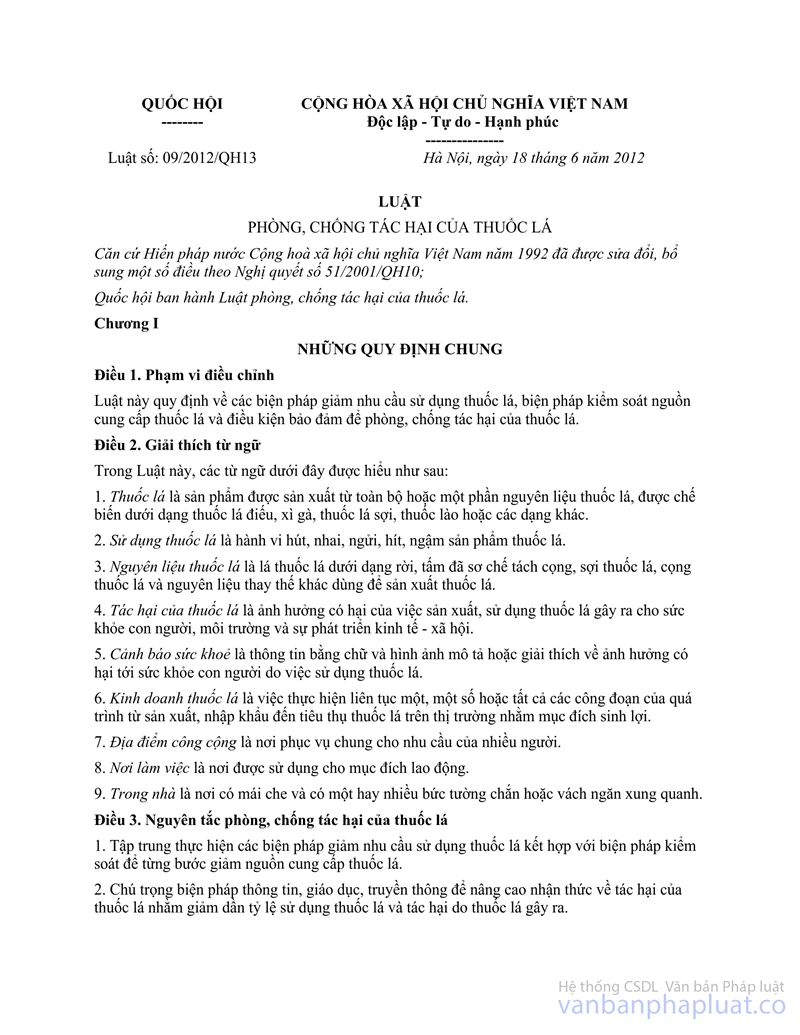

- Căn cứ Luật phòng, chống tác hại thuốc lá số 09/2012/QH13 ngày 18/6/2012 của Quốc hội

+ Tại Khoản 1 Điều 28 quy định về thành lập Quỹ phòng, chống tác hại của thuốc lá

“Điều 28. Thành lập Quỹ phòng, chống tác hại của thuốc lá

1. Quỹ phòng, chống tác hại của thuốc lá (sau đây gọi chung là Quỹ) là quỹ quốc gia, trực thuộc Bộ Y tế và chịu sự quản lý nhà nước về tài chính của Bộ Tài chính. Quỹ là tổ chức tài chính nhà nước có tư cách pháp nhân, có con dấu và có tài khoản riêng.

…”

+ Tại Khoản 1 Điều 30 quy định về nguồn hình thành Quỹ phòng, chống tác hại thuốc lá

“Điều 30. Nguồn hình thành và nguyên tắc sử dụng Quỹ

1. Quỹ được hình thành từ các nguồn sau đây:

a) Khoản đóng góp bắt buộc của cơ sở sản xuất nhập khẩu thuốc lá được tính theo tỷ lê phần trăm (%) trên giá tính thuế tiêu thụ đặc biệt theo lộ trình: 1,0% từ ngày 01 tháng 5 năm 2013; 1,5% từ ngày 01 tháng 5 năm 2016; 2,0% từ ngày 01 tháng 5 năm 2019. Khoản đóng góp bắt buộc được khai, nộp cùng với thuế tiêu thụ đặc biệt do cơ sở sản xuất, nhập khẩu thuốc lá tự khai, tự tính, tự nộp vào tài khoản của Quỹ;

b) Nguồn tài trợ; đóng góp tự nguyện của cơ quan, tổ chức, cá nhân trong nước và ngoài nước;

c) Nguồn thu hợp pháp khác.

…”

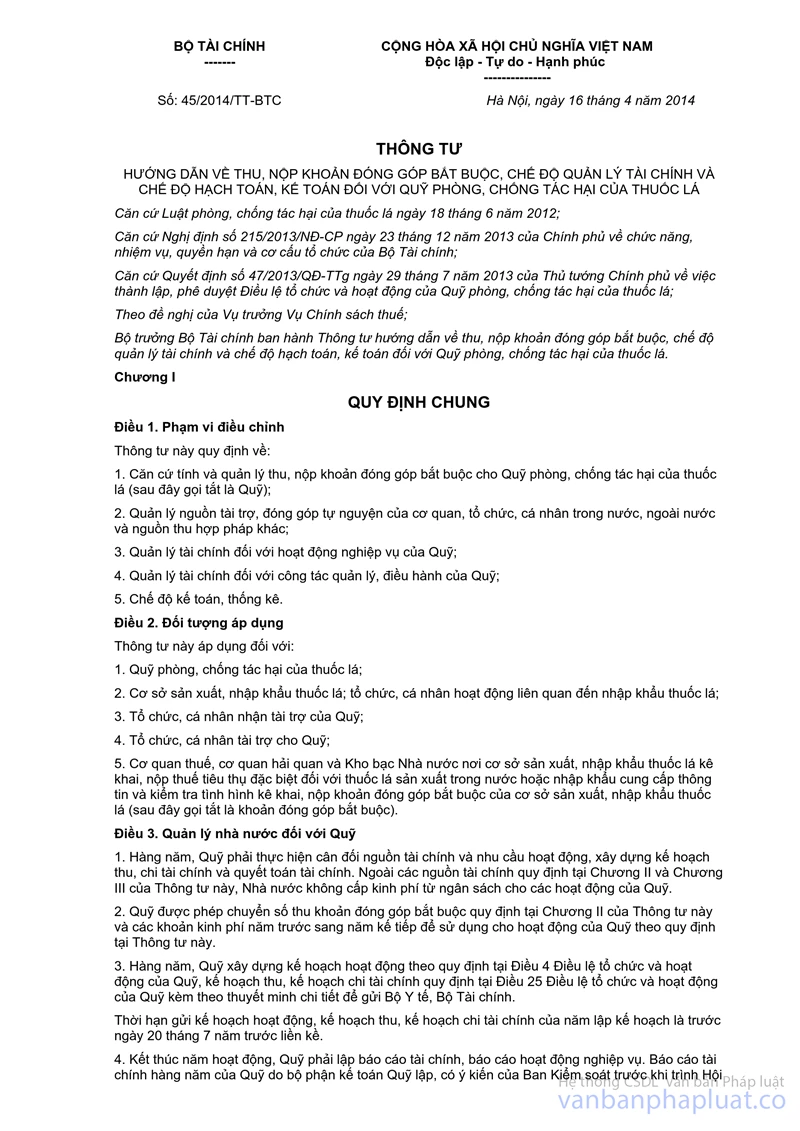

- Căn cứ Điều 4 Thông tư 45/2014/TT-BTC ngày 16/04/2014 của Bộ Tài chính hướng dẫn về thu, nộp khoản đóng góp đóng góp bắt buộc, chế độ quản lý tài chính và chế độ hạch toán, kế toán đối với quỹ phòng, chống tác hại của thuốc lá quy định:

“Căn cứ tính khoản đóng góp bắt buộc đối với cơ sở sản xuất, nhập khẩu thuốc lá là giá tính thuế tiêu thụ đặc biệt đối với thuốc lá và tỷ lệ đóng góp bắt buộc.

Khoản đóng góp bắt buộc = Tỷ lệ % đóng góp bắt buộc x giá tính thuế tiêu thụ đặc biệt

Trong đó:

- Tỷ lệ (%) đóng góp bắt buộc được thực hiện theo lộ trình: 1% từ ngày 01 tháng 5 năm 2013; 1,5% từ ngày 01 tháng 5 năm 2016; 2% từ ngày 01 tháng 5 năm 2019.

- Giá tính thuế tiêu thụ đặc biệt đối với thuốc lá thực hiện theo quy định của pháp luật về thuế tiêu thụ đặc biệt”.

Căn cứ vào các quy định nêu trên, Công ty TNHH MTV Thăng Long sản xuất kinh doanh mặt hàng thuốc lá thuộc đối tượng chịu thuế tiêu thụ đặc biệt với mức thuế suất thuế tiêu thụ đặc biệt là 70%. Công ty xác định số thuế tiêu thụ đặc biệt phải nộp như sau:

|

Giá tính thuế TTĐB |

= |

Giá bán chưa có thuế GTGT |

- |

Thuế bảo vệ môi trường (nếu có) |

|

1 + Thuế suất thuế TTĐB |

||||

Khoản đóng góp bắt buộc (hay Quỹ PCTHTL) đã được tính trong giá tính thuế TTĐB

Khoản đóng góp bắt buộc (Quỹ PCTHTL) = Giá tính thuế TTĐB x Tỷ lệ (%) đóng góp bắt buộc

(Tỷ lệ % đóng góp bắt buộc áp dụng với Công ty theo lộ trình như sau: 1,0% từ ngày 01 tháng 5 năm 2013; 1,5% từ ngày 01 tháng 5 năm 2016; 2,0% từ ngày 01 tháng 5 năm 2019)

Thuế TTĐB phải nộp = Giá tính thuế TTĐB x Thuế suất thuế TTĐB

Trong quá trình thực hiện, nếu còn vướng mắc, đề nghị Công ty TNHH MTV Thuốc lá Thăng Long liên hệ với Phòng Kiểm tra thuế số 2 để được hướng dẫn cụ thể.

Cục thuế TP Hà Nội trả lời để Công ty TNHH MTV Thuốc lá Thăng Long biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |