Nội dung toàn văn Công văn 4345/BTC-CST tháo gỡ khó khăn cho doanh nghiệp sản xuất kinh doanh điều

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 4345/BTC-CST |

Hà Nội, ngày 09 tháng 4 năm 2013 |

Kính gửi: Ủy ban nhân dân tỉnh Ninh Thuận

Bộ Tài chính nhận được công văn số 1377/VPCP-KTTH ngày 20/02/2013 của Văn phòng Chính phủ về việc thông báo ý kiến chỉ đạo của Phó Thủ tướng Hoàng Trung Hải để xem xét, xử lý đề nghị của Ủy ban nhân dân tỉnh Ninh Thuận tại công văn số 498/UBND-TH ngày 30/01/2013 về việc tháo gỡ khó khăn cho doanh nghiệp sản xuất kinh doanh nhân điều xuất khẩu. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

1. Chính sách thuế hiện hành có liên quan đến doanh nghiệp ngành điều:

a) Về thuế thu nhập doanh nghiệp:

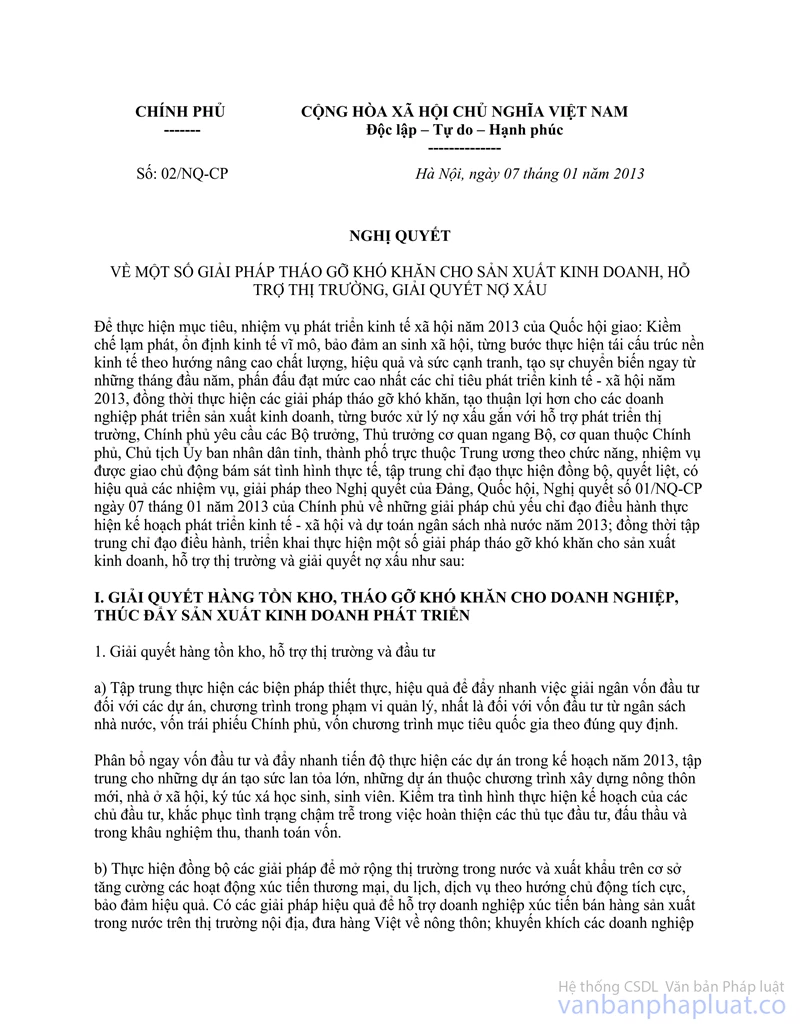

Để tháo gỡ khó khăn cho tổ chức và cá nhân trong năm 2013, Chính phủ đã ban hành NQ số 02/NQ-CP về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu, trong đó có các giải pháp về thuế, cụ thể:

“a) Gia hạn 06 tháng thời hạn nộp thuế thu nhập doanh nghiệp đối với số thuế thu nhập doanh nghiệp phải nộp quý I và 03 tháng thời hạn nộp thuế thu nhập doanh nghiệp đối với số thuế thu nhập doanh nghiệp phải nộp quý II và quý III năm 2013 cho các đối tượng sau:

- Doanh nghiệp có quy mô vừa và nhỏ (sử dụng dưới 200 lao động làm việc toàn bộ thời gian và có doanh thu năm không quá 20 tỷ đồng). Số thuế thu nhập doanh nghiệp được gia hạn không bao gồm số thuế tính trên phần thu nhập từ các hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán, xổ số, trò chơi có thưởng, thu nhập từ kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt.

- Doanh nghiệp sử dụng nhiều lao động (sử dụng trên 300 lao động) trong lĩnh vực sản xuất, gia công, chế biến: nông sản, lâm sản, thủy sản, dệt may, da giày, linh kiện điện tử; xây dựng các công trình hạ tầng kinh tế - xã hội…”.

b) Về thuế xuất khẩu, thuế nhập khẩu:

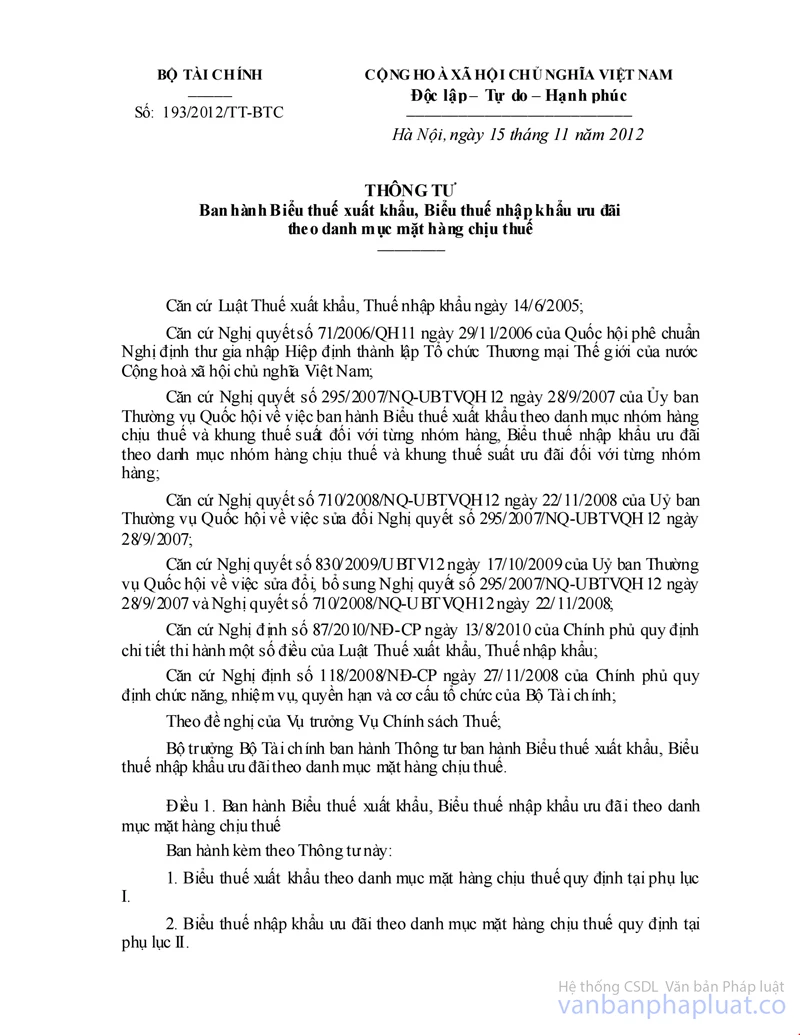

- Thuế xuất khẩu: Theo quy định tại Thông tư số 193/2012/TT-BTC thì thuế xuất khẩu đối với hạt điều tươi hoặc khô, đã hoặc chưa bóc vỏ hoặc lột vỏ (thuộc nhóm 0801) là 0%;

- Thuế nhập khẩu ưu đãi: Theo quy định tại Thông tư số 193/2012/TT-BTC thì thuế nhập khẩu ưu đãi đối với hạt điều chưa bóc vỏ mã số 0801.31.00 là 3%. Mức thu này vừa có tính chất bảo hộ cho người trồng điều trong nước, vừa có tính chất hỗ trợ ngành điều (vì thấp hơn nhiều so với cam kết WTO là 30%)

Ngoài ra, theo quy định của Luật Quản lý Thuế, nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu được hưởng ân hạn thuế 275 ngày (nếu là doanh nghiệp chấp hành tốt pháp luật) và được hoàn thuế nhập khẩu (nếu đã gộp) khi xuất khẩu sản phẩm.

c) Các loại thuế khác:

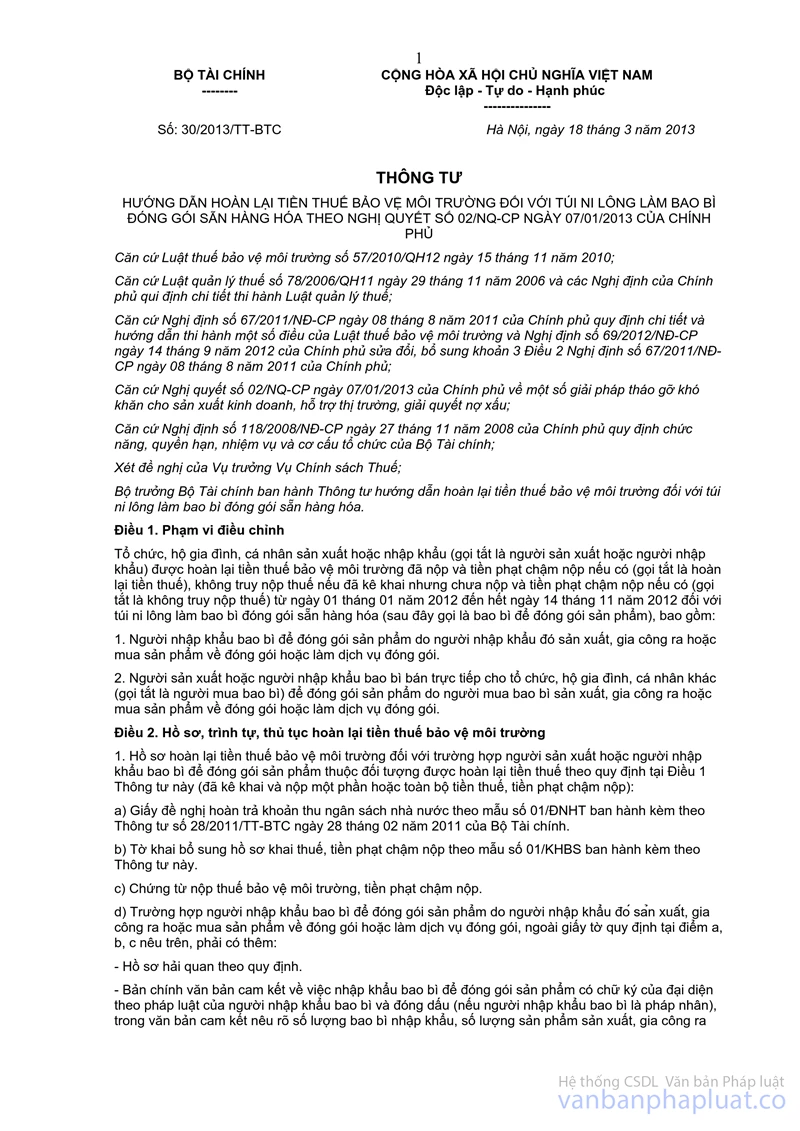

- Bộ Tài chính đã ban hành Thông tư số 30/2013/TT-BTC ngày 18/3/2013 hướng dẫn việc hoàn lại tiền thuế bảo vệ môi trường đối với túi nilon làm bao bì đóng gói sẵn hàng hóa theo Nghị quyết số 02/NQ-CP ngày 07/1/2013 của Chính phủ.

- Theo quy định của Luật thuế Giá trị gia tăng thì nguyên liệu nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài thuộc đối tượng không chịu thuế giá trị gia tăng.

Như vậy, về cơ bản chính sách thuế hiện hành nêu trên đã tạo thuận lợi cho doanh nghiệp ngành điều, đặc biệt là các doanh nghiệp sản xuất kinh doanh nhân điều xuất khẩu.

2. Chính sách tài chính khác:

Theo quy định tại Nghị định số 75/2011/NĐ-CP ngày 30/8/2011 của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước, mặt hàng hạt điều đã qua chế biến thuộc đối tượng vay vốn tín dụng xuất khẩu của Nhà nước tại Ngân hàng Phát triển Việt Nam. Đề nghị UBND tỉnh Ninh Thuận chỉ đạo các doanh nghiệp sản xuất hạt điều trên địa bàn tỉnh Ninh Thuận liên hệ với Ngân hàng Phát triển Việt Nam để được hướng dẫn cụ thể về vay vốn tín dụng xuất khẩu của Nhà nước theo quy định.

Trước bối cảnh kinh tế khó khăn như hiện nay Chính phủ đã kịp thời ban hành theo thẩm quyền hoặc trình cấp có thẩm quyền ban hành các chính sách ưu đãi về thuế đã tháo gỡ khó khăn cho doanh nghiệp sản xuất kinh doanh, hỗ trợ thị trường và các đối tượng liên quan, trong đó có doanh nghiệp sản xuất kinh doanh ngành điều. Tại công văn số 498/UBND-TH ngày 30/01/2013, UBND tỉnh Ninh Thuận mới phản ánh chung chung về khó khăn của các doanh nghiệp sản xuất kinh doanh điều xuất khẩu, chưa đề cập cụ thể khó khăn để từ đó có thể đề xuất các khó khăn phát sinh đối với các doanh nghiệp sản xuất kinh doanh điều xuất khẩu.Vì vậy, đề nghị UBND tỉnh Ninh Thuận chỉ đạo thực hiện theo các quy định nêu trên.

Bộ Tài chính có ý kiến để Ủy ban nhân dân tỉnh Ninh Thuận được biết, chỉ đạo thực hiện./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |