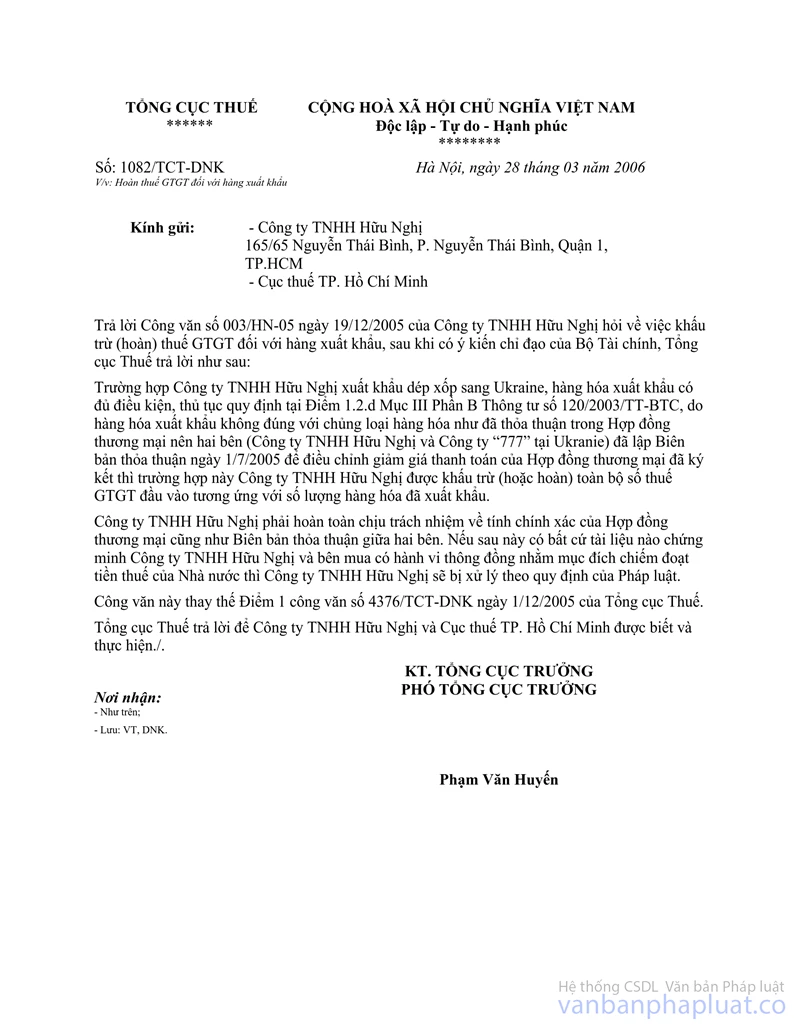

Nội dung toàn văn Công văn 4376/TCT-DNK điều chỉnh giảm doanh thu và hoàn thuế GTGT trường hợp của Công ty TNHH Hữu Nghị xuất khẩu

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4376/TCT-DNK |

Hà Nội, ngày 01 tháng 12 năm 2005 |

Kính gửi : Cục thuế thành phố Hồ Chí Minh

Trả lời công văn số 10809/CT-TTHT ngày 9/9/2005 của Cục thuế hỏi về việc điều chỉnh giảm doanh thu và hoàn thuế GTGT đối với trường hợp của Công ty TNHH Hữu Nghị xuất khẩu dép xốp sang Ukraine, Tổng cục Thuế có ý kiến như sau:

Theo công văn của Cục thuế và các tài liệu gửi kèm theo thì do Công ty TNHH Hữu Nghị xuất khẩu dép xốp sang Ukraine có sai sót đặc biệt nghiêm trọng, sai mẫu mã dành cho các mùa nên buộc phải giảm giá hàng bán và đồng ý chấp nhận phần thanh toán tương đương với số tiền bằng 15,11% tổng giá trị lô hàng, trường hợp này xử lý như sau:

1/ Về hoàn thuế GTGT đầu vào

Tại Điểm 1.2.d Mục III Phần B Thông tư số 120/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính quy định: Hàng hóa xuất khẩu được khấu trừ hoặc hoàn thuế GTGT đầu vào phải có đủ điều kiện và các thủ tục sau:

+ Hợp đồng bán hàng hóa cho nước ngoài;

+ Tờ khai hải quan về hàng xuất khẩu;

+ Chứng từ thanh toán qua ngân hàng;

+ Hóa đơn GTGT bán hàng cho nước ngoài;

Theo trình bày của Cục thuế thì Công ty TNHH Hữu Nghị đã có đủ các điều kiện nêu trên nhưng do vi phạm hợp đồng nên Công ty chỉ được khác hàng nước ngoài thanh toán 15,11% tổng giá trị lô hàng vì vậy Công ty TNHH Hữu Nghị chỉ được khấu trừ (hoặc hoàn thuế GTGT) tương ứng với phần doanh thu thực nhận (tức số thuế GTGT được hoàn bằng 15,11% tổng số thuế GTGT của toàn bộ lô hàng xuất khẩu). Phần thuế GTGT không được khấu trừ (hoặc hoàn) Công ty được hạch toán vào chi phí xác định TNCT TNDN.

2/ Về việc hạch toán doanh thu xuất khẩu và chi phí

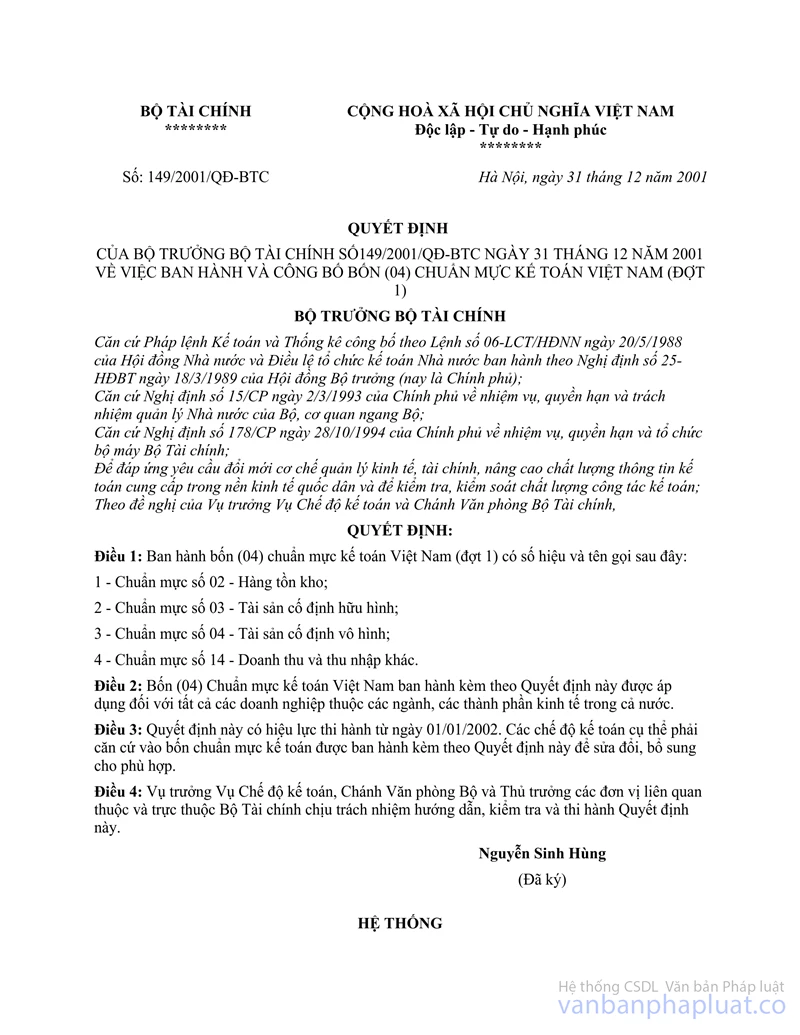

Tại chuẩn mực kế toán số 14 – Doanh thu và thu nhập khác ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001 của Bộ trưởng Bộ Tài chính quy định: Giảm giá hàng bán là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu.

Căn cứ quy định trên thì Công ty TNHH Hữu Nghị được giảm trừ trong doanh thu xuất khẩu hàng hóa số tiền tương đương 84.99% tổng giá trị hàng xuất khẩu (tức doanh thu xuất khẩu thực tế được ghi nhận bằng 15,11% tổng giá trị lô hàng).

- Theo quy định tại Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính hướng dẫn thi hành Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định chi tiết thi hành Luật thuế TNDN thì các khoản chi phí liên quan đến hoạt động sản xuất kinh doanh (theo hướng dẫn tại Mục III, phần B), nếu có đủ hóa đơn, chứng từ hợp pháp thì được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN.

Căn cứ quy định trên, thì các khoản chi phí có liên quan đến lô hàng xuất khẩu (giá vốn hàng bán và các chi phí khác) của Công ty Hữu Nghị nếu có đủ hóa đơn, chứng từ hợp pháp thì toàn bộ các chi phí đó sẽ được tính trừ vào thu nhập chịu thuế trước khi tính thuế TNDN.

Tổng cục Thuế trả lời để Cục thuế được biết và thực hiện. Quá trình thực hiện nếu có vướng mắc đề nghị Cục thuế có công văn báo cáo để Tổng cục xem xét trả lời./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |