Nội dung toàn văn Công văn 4385/TCHQ-GSQL vướng mắc C/O

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4385/TCHQ-GSQL |

Hà Nội, ngày 10 tháng 9 năm 2008 |

Kính gửi: Bộ Công Thương

Tại cuộc họp ngày 18/8/2008 do Thứ trưởng Nguyễn Thành Biên chủ trì trao đổi và giải quyết các vướng mắc liên quan đến xuất xứ hàng hoá, Tổng cục Hải quan đã nêu ra một số vấn đề trong đó có đề nghị Bộ Công Thương có ý kiến về việc xác định thời điểm truy thu thuế các lô hàng xuất trình C/O mẫu E của Trung Quốc có hoá đơn do bên thứ ba phát hành. Tuy nhiên, Tổng cục Hải quan vẫn chưa nhận được ý kiến trả lời cụ thể của Bộ Công Thương, Để sớm có ý kiến trả lời doanh nghiệp và Hải quan địa phương, Tổng cục Hải quan xin đưa ra quan điểm và hai phương án giải quyết để Bộ Công Thương xem xét và có ý kiến. Cụ thể như sau:

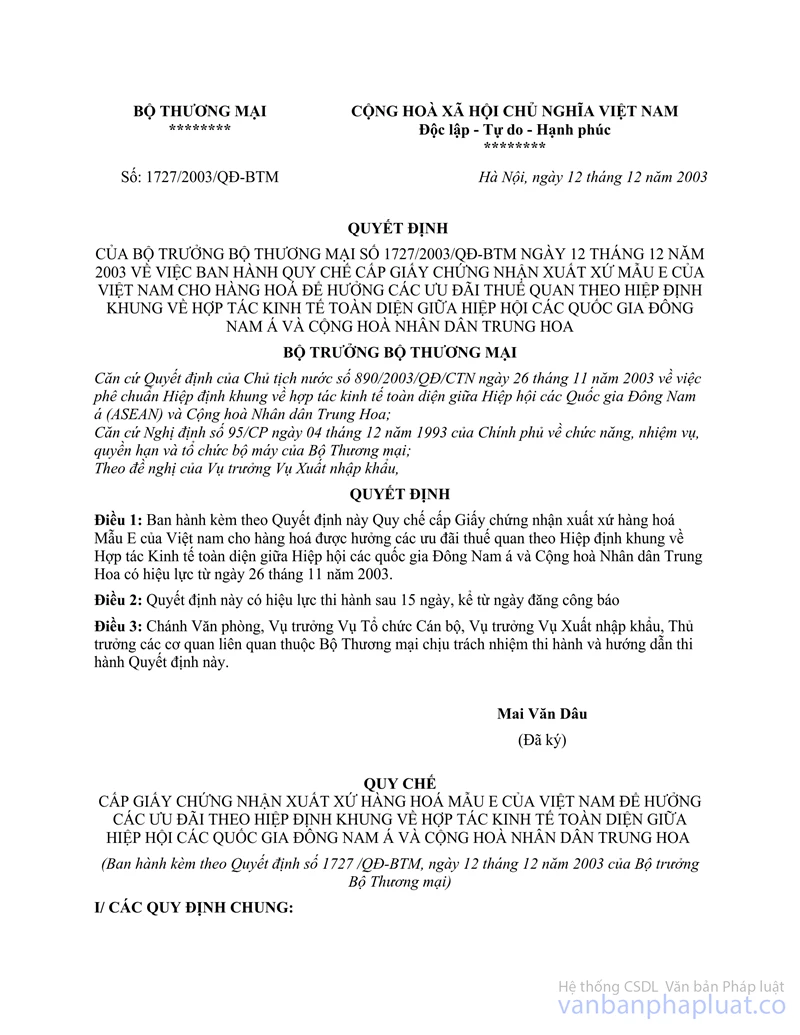

- Phương án 1: truy thu thuế đối với các lô hàng đăng ký tờ khai hải quan từ thời điểm hiệu lực Quyết định số 1727/2003/QĐ-BTM ngày 12/12/2003.

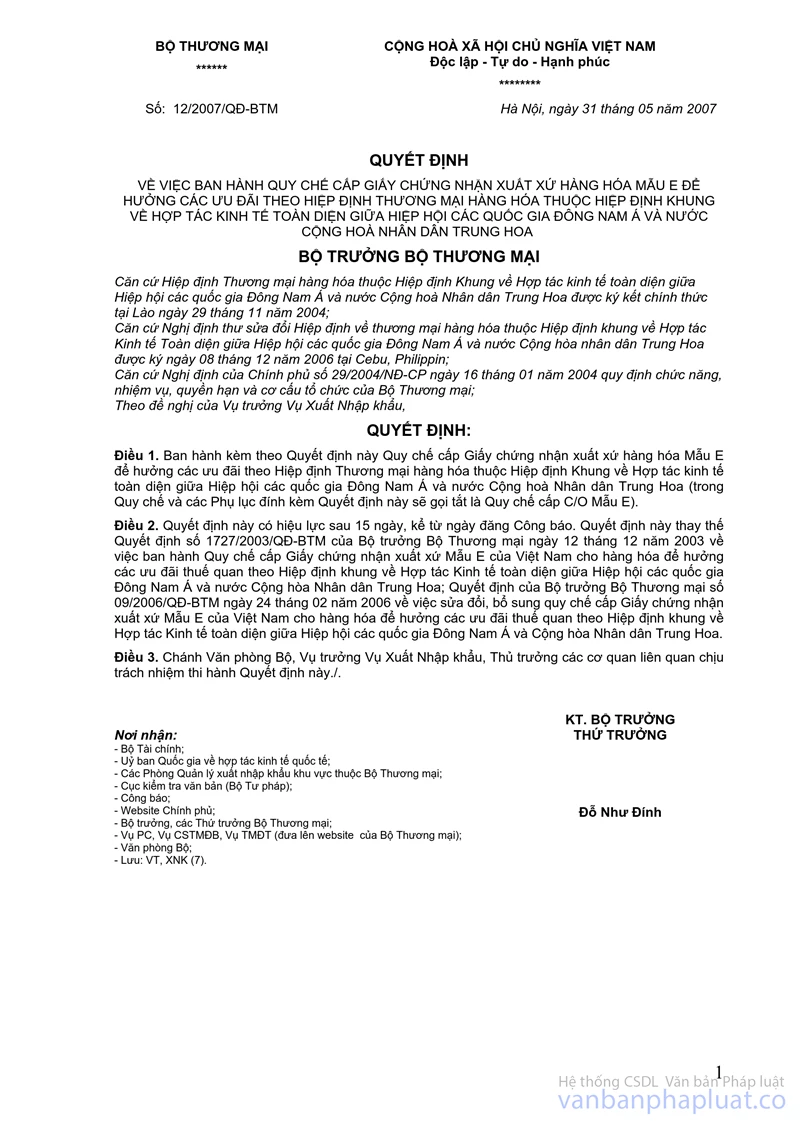

- Phương án 2: truy thu thuế đối với các lô hàng đăng ký tờ khai hải quan từ thời điểm hiệu lực của Quyết định số 12/2007/QĐ-BTM ngày 31/5/2007.

Cho đến nay Tổng cục Hải quan cũng đã nhận được nhiều công văn khiếu nại của doanh nghiệp đề nghị Tổng cục Hải quan xem xét lại việc truy thu thuế đối với các lô hàng xuất trình C/O mẫu E của Trung Quốc có hoá đơn do bên thứ ba phát hành. Theo giải trình của doanh nghiệp thì Hồng Kông thuộc khu vực mậu dịch tự do ASEAN - Trung Quốc, mặt khác, trong Hiệp định ASEAN - Trung Quốc và các Quyết định của Bộ Công Thương không quy định vấn đề này thì doanh nghiệp được hiểu là được mua bán theo hình thức xuất nhập khẩu như vậy cũng được áp dụng chế độ ưu đãi thuế quan như trong hai Hiệp định AKFTA và CEPT đang có hiệu lực.

Vì vậy, nếu thực hiện thời điểm truy thu thuế theo phương án 1, tức là thực hiện truy thu trong khoảng 5 năm thì sẽ gây nhiều khó khăn cho các doanh nghiệp; Đồng thời công tác truy thu thuế cũng rất khó thực hiện trong khoảng thời gian dài như vậy.

Trên cơ sở trình bầy trên, Tổng cục Hải quan thấy rằng thực hiện theo phương án 2 truy thu thuế từ thời điểm hiệu lực của Quyết định số 12/2007/QĐ-BTM ngày 31/5/2007 thì các doanh nghiệp dễ chấp nhận và giảm bớt được phản ứng từ phía doanh nghiệp; việc truy thu thuế có tính khả thi, còn về mặt pháp lý thì Quyết định số 12/2007/QĐ-BTM là văn bản triển khai và hướng dẫn thực hiện Hiệp định đang có hiệu lực.

Tổng cục Hải quan xin gửi đến Bộ Công Thương nội dung trên, mong sớm nhận được ý kiến của Quý Bộ để có cơ sở trả lời và giải quyết cho Hải quan địa phương và doanh nghiệp.

|

|

KT.

TỔNG CỤC TRƯỞNG |