Nội dung toàn văn Công văn 4387/TCT-PCCS xử phạt hành vi làm mất biên lai, ấn chỉ thuế

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4387/TCT-PCCS |

Hà Nội, ngày 01 tháng 12 năm 2005 |

Kính gửi Cục thuế tỉnh Bến Tre

Trả lời công văn số 610/CT-AC ngày 26/10/2005 của Cục Thuế tỉnh Bến Tre về việc xử phạt đối với hành vi làm mất biên lai, ấn chỉ thuế, Tổng cục Thuế có ý kiến như sau:

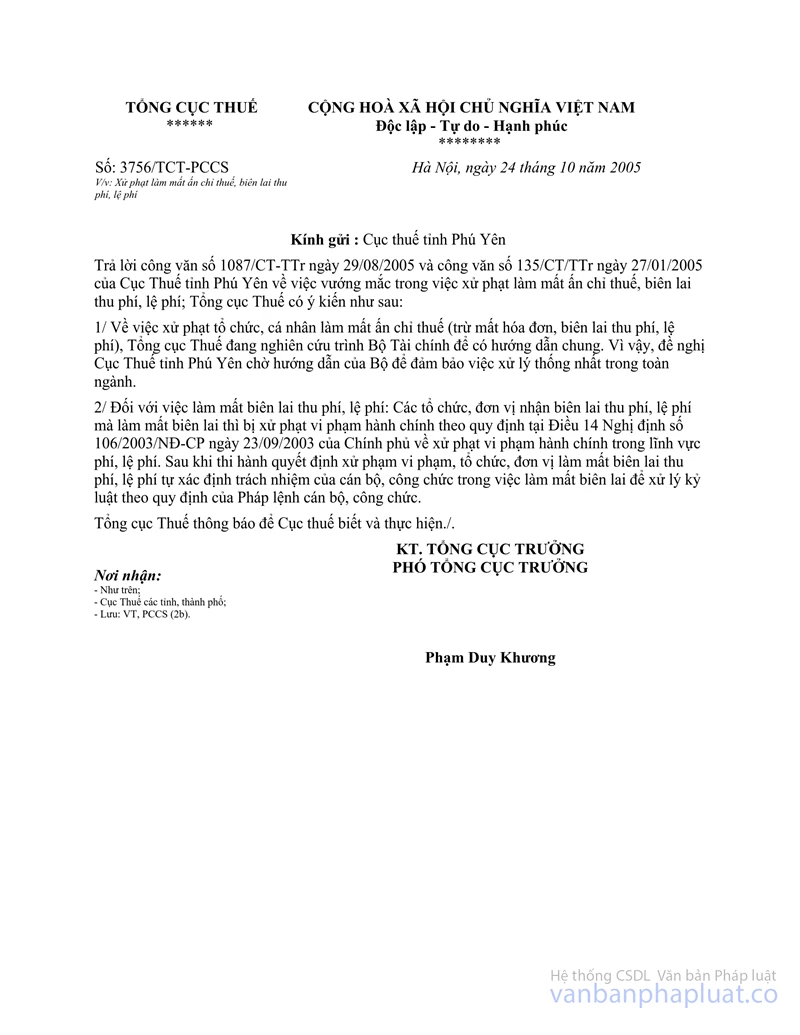

1/ Về việc xử lý đối với tổ chức, cá nhân làm mất biên lai thu phí , lệ phí:

Tổng cục Thuế đã có công văn số 3756/TCT-PCCS ngày 24/10/2005 hướng dẫn việc xử lý đối với tổ chức, cá nhân làm mất biên lai thu phí, lệ phí. Đề nghị Cục thuế thực hiện.

2/ Về mức xử phạt đối với hành vi làm mất biên lai thu phí, lệ phí:

Tại Khoản 5, Điều 14 Nghị định số 106/2003/NĐ-CP ngày 23/9/2003 của Chính phủ quy định về việc xử phạt vi phạm hành chính trong lĩnh vực phí và lệ phí và tại Điểm 7đ, Mục II Thông tư số 106/2003/NĐ-CP">06/2004/TT-BTC ngày 4/12/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định 106/2003/NĐ-CP nêu trên đều đã quy định mức xử phạt đối với hành vi mất chứng từ thu phí, lệ phí thuộc Ngân sách Nhà nước như sau: a) Phạt tiền 500.000 đồng đối với hành vi làm mất liên giao cho khách hàng của mỗi số chứng từ chưa sử dụng;

b) Phạt tiền 200.000 đồng đối với hành vi làm mất các liên của mỗi số chứng từ, trừ liên giao cho khách hàng của chứng từ chưa sử dụng”

Căn cứ vào quy định nêu trên thì phạt 200.000 đồng đối với hành vi làm mất 01 liên hoặc mất tất cả các liên của 01 số biên lai thu phí, lệ phí đã sử dụng hoặc chưa sử dụng, trừ liên 2 của biên lai thu phí, lệ phí chưa sử dụng.

3/ Đối với việc mất hóa đơn đầu vào:

Tổng cục Thuế đã có công văn số 1070 TCT/PCCS ngày 12/4/2004 hướng dẫn xử lý việc mất hóa đơn đầu vào (có bản photocopy đính kèm). Đề nghị Cục Thuế thực hiện.

4/ Đối với các loại biên lai thuế và giấy nộp tiền vào Ngân sách Nhà nước:

Bộ Tài chính đã có công văn số 13344/BTC-TCT ngày 24/10/2005 hướng dẫn cụ thể việc xứ lý đối với hành vi làm mất ấn chỉ thuế. Đề nghị Cục thuế thực hiện.

Tổng cục Thuế thông báo để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |