Nội dung toàn văn Công văn 4411/TCT-QLN xoá nợ tiền phạt chậm nộp từ 2006 trở về trước của Công ty Hải Sơn

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4411/TCT-QLN |

Hà Nội, ngày 20 tháng 11 năm 2008 |

Kính gửi: Cục Thuế tỉnh Bình Thuận

Tổng cục Thuế nhận được công văn số 567 QLTN/CT-BT ngày 3/4/2008 của Cục Thuế tỉnh Bình Thuận về việc xoá nợ tiền phạt chậm nộp từ năm 2006 trở về trước của Công ty Hải Sơn. Vấn đề này Tổng cục Thuế có ý kiến như sau:

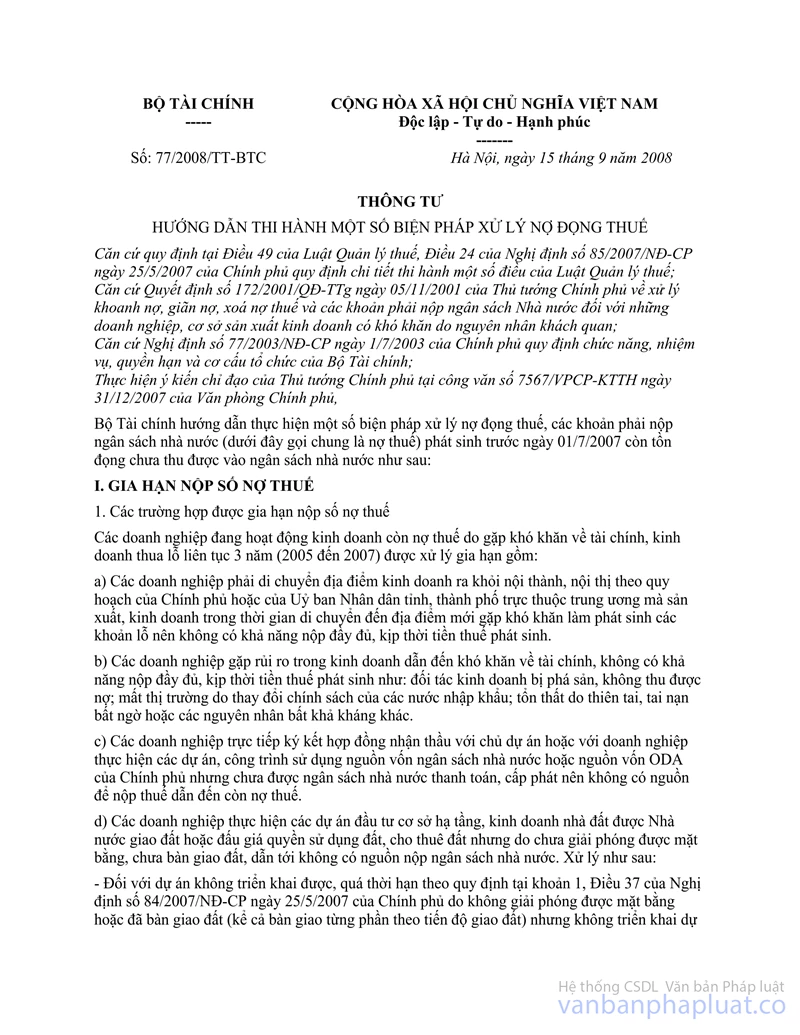

Theo quy định tại điểm 1c, mục I Thông tư số 77/2008/TT-BTC ngày 15/9/2008 của Bộ Tài chính hướng dẫn thi hành một số biện pháp xử lý nợ đọng thuế thì trường hợp được gia hạn nộp số nợ thuế gồm: Các doanh nghiệp trực tiếp ký hợp đồng nhận thầu với chủ dự án hoặc với doanh nghiệp thực hiện các dự án, công trình sử dụng nguồn vốn ngân sách nhà nước hoặc nguồn vốn ODA của Chính phủ nhưng chưa được ngân sách nhà nước thanh toán, cấp phát nên không có nguồn để nộp thuế dẫn đến còn nợ thuế.

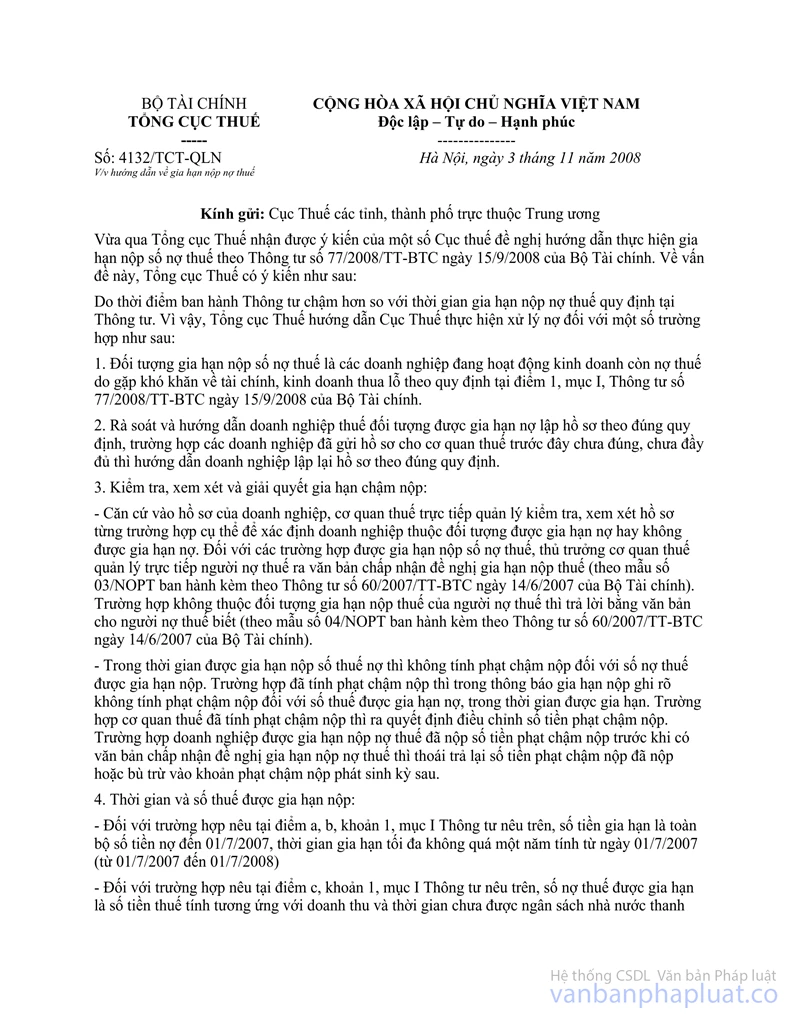

Căn cứ quy định nêu trên trường hợp Công ty Hải Sơn còn tồn đọng tiền phạt chậm nộp thuế phát sinh trước 1/7/2007 của các hợp đồng xây dựng nguyên nhân nợ do Công ty thực hiện xây dựng công trình bằng nguồn vốn ngân sách nhà nước nhưng do ngân sách nhà nước chưa thanh toán, cấp phát đủ cho chủ dự án, chủ đầu tư, nếu chủ dự án, chủ dầu tư chưa thanh toán đủ cho Công ty thì Công ty thuộc đối tượng được xem xét gia hạn nộp nợ thuế. Đề nghị Cục Thuế kiểm tra trường hợp của Công ty nếu đúng đối tượng và đầy đủ thủ tục theo quy định tại điểm 3a, mục I Thông tư số 77 nêu trên thì Cục Thuế xem xét ra quyết định số tiền thuế được gia hạn và thời gian được gia hạn theo cơ sở đó có căn cứ để ra quyết định điều chỉnh số tiền phạt chậm nộp đã tính trước đây theo hướng dẫn tại điểm 3 công văn số 4132/TCT-QLN ngày 3/11/2008 của Tổng cục Thuế hướng dẫn về gia hạn nộp nợ thuế.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Thuận biết và hướng dẫn đơn vị thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |