Nội dung toàn văn Công văn 443/TCT-PCCS chính sách thuế hoa hồng thu hộ

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 443/TCT-PCCS |

Hà Nội, ngày 23 tháng 01 năm 2007 |

Kính gửi: Cục Hàng không Việt Nam

Trả lời công văn số 3044/CKH-TC ngày 13/12/2006 của Cục Hàng không Việt Nam về việc chính sách thuế đối với hoa hồng thu hộ, Tổng cục Thuế có ý kiến như sau:

Tại Điểm 1 Mục I Phần A Thông tư số 120/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính hướng dẫn về thuế GTGT có hướng dẫn: Đối tượng chịu thuế GTGT là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài) trừ các đối tượng không chịu thuế nêu tại Mục II Phần A Thông tư này.

Tại Điểm 12 Mục I Phần B Thông tư số 120/2003/TT-BTC nêu trên có hướng dẫn: Đối với dịch vụ đại lý tàu biển, dịch vụ môi giới, ủy thác xuất khẩu nhập khẩu và dịch vụ khác hưởng tiền công hoặc tiền hoa hồng, giá tính thuế là tiền công hoặc tiền hoa hồng được hưởng chưa có thuế GTGT.

Tại Điểm 3.27 Mục II Phần B Thông tư số 120/2003/TT-BTC nêu trên có hướng dẫn: Các loại hàng hóa, dịch vụ khác không quy định tại Mục II Phần A và Mục II Phần B Thông tư này thuộc đối tượng chịu thuế GTGT với thuế suất 10%.

Tại Mục II Phần B Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính hướng dẫn về thuế TNDN có hướng dẫn: Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền cung cấp dịch vụ bao gồm cả trợ giá, phụ thu, phụ trội mà cơ sở kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Tại Điểm 2 Mục I Phần A Thông tư số 05/2005/TT-BTC ngày 11/1/2005 của Bộ Tài chính hướng dẫn chế độ thuế áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam hướng dẫn: Tổ chức nước ngoài, cá nhân nước ngoài kinh doanh nhưng không hiện diện tại Việt Nam, có thu nhập phát sinh tại Việt Nam thuộc đối tượng áp dụng của Thông tư này.

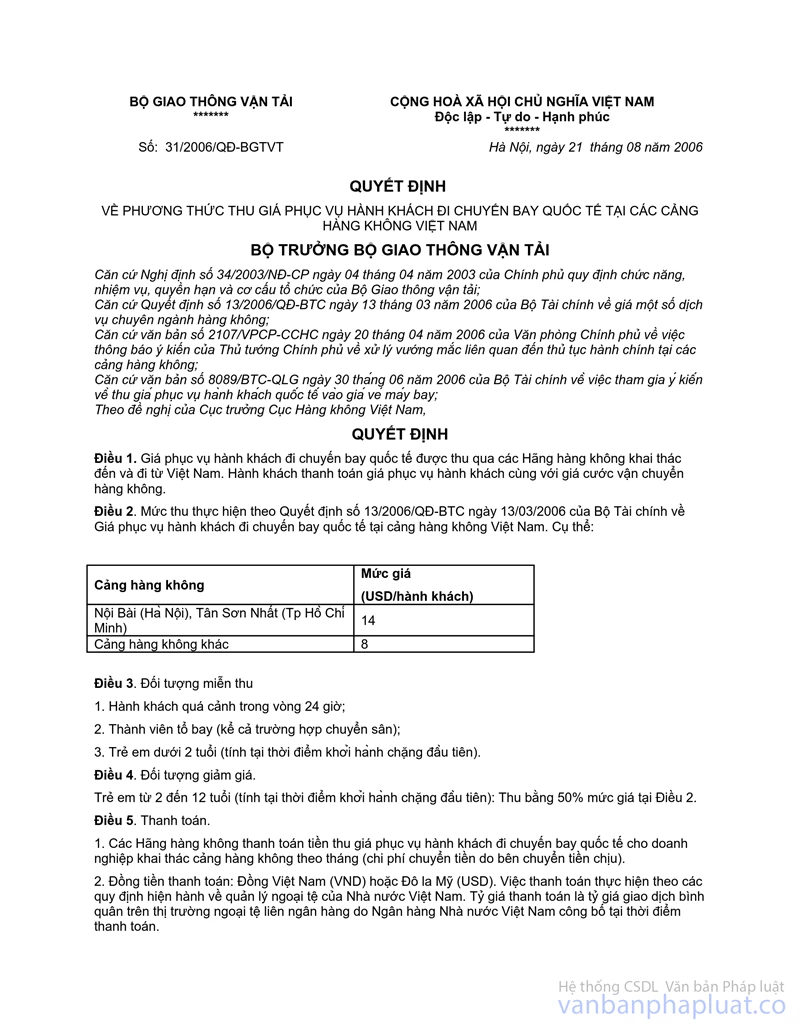

Theo Quyết định số 31/2006/QĐ-BGTVT ngày 21/8/2006 của Bộ trưởng Bộ Giao thông vận tải về phương thức thu Giá phục vụ hành khách đi chuyến bay quốc tế tại các cảng hàng không Việt Nam thì các Hãng hàng không có trách nhiệm thanh toán tiền Giá phục vụ hành khách đi chuyến bay quốc tế (đã thu của hành khách cùng với giá cước vận chuyển hàng không) cho doanh nghiệp khai thác cảng hàng không và được hưởng Hoa hồng thu hộ được xác định theo tỷ lệ 2% trên số tiền thanh toán.

Căn cứ theo các quy định trên, chính sách thuế áp dụng đối với khoản Hoa hồng thu hộ các Hãng hàng không nhận được như sau:

Tỷ lệ 2% Hoa hồng thu hộ theo Quyết định số 31/2006/QĐ-BGTVT nêu trên là doanh thu tính thuế đã bao gồm thuế GTGT.

- Đối với các Hãng hàng không Việt Nam:

Khi nhận được Hoa hồng thu hộ, các Hãng hàng không Việt Nam phải xác định doanh thu không bao gồm thuế GTGT và xuất hóa đơn GTGT với thuế suất thuế GTGT 10%. Phần Hoa hồng thu hộ nhận được được hạch toán vào doanh thu khi xác định thu nhập chịu thuế TNDN.

- Đối với các Hãng hàng không nước ngoài (không có tư cách pháp nhân Việt Nam, thường chỉ mở Văn phòng đại diện hoặc Văn phòng bán vé tại Việt Nam):

Các Hãng hàng không nước ngoài không có tư cách pháp nhân Việt Nam, không thực hiện chế độ kế toán Việt Nam vì vậy doanh nghiệp khai thác cảng hàng không có trách nhiệm đăng ký, kê khai nộp thuế hộ Hãng hàng không nước ngoài đối với Hoa hồng thu hộ theo hướng dẫn tại Thông tư số 05/2005/TT-BTC nêu trên. Thuế GTGT, thuế TNDN mà doanh nghiệp khai thác cảng hàng không phải nộp hộ Hãng hàng không nước ngoài cụ thể như sau:

+ Thuế GTGT: Tỷ lệ % GTGT tính trên doanh thu tính thuế áp dụng đối với ngành dịch vụ 50% với thuế suất thuế GTGT 10%.

+ Thuế TNDN: Tỷ lệ % thuế TNDN tính trên doanh thu chịu thuế áp dụng đối với ngành dịch vụ là 5%.

Số thuế GTGT các doanh nghiệp khai thác cảng hàng không đã nộp hộ Hãng hàng không nước ngoài là số thuế GTGT đầu vào của doanh nghiệp khai thác cảng hàng không và được khấu trừ theo quy định của Luật thuế GTGT.

Tổng cục Thuế trả lời để Cục Hàng không Việt Nam được biết và hướng dẫn các đơn vị thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |