Nội dung toàn văn Công văn 4444/TCHQ-VP trả lời vấn đề vướng mắc về nghiệp vụ của Cục Hải quan Hồ Chí Minh

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 4444/TCHQ-VP V/v Trả lời một số vấn đề vướng mắc về nghiệp vụ của Cục Hải quan TP Hồ Chí Minh |

Hà Nội, ngày 07 tháng 08 năm 2007 |

|

|

Kính gửi: Cục Hải quan TP Hồ Chí Minh

Trả lời công văn số 1678/HQTP-NV ngày 20/06/2007 và công văn số 1823/HQTP-NV ngày 03/07/2007 của Cục Hải quan TP Hồ Chí Minh phản ánh về một số vướng mắc trong công tác nghiệp vụ hải quan và các công tác khác, Tổng cục có ý kiến như sau:

1. Những vướng mắc về lĩnh vực giám sát quản lý:

Những vướng mắc được nêu tại Mục 2 công văn số 1678/HQTP-NV ngày 20/06/2007 liên quan đến công tác giám sát quản lý đã được Tổng cục lần lượt trả lời tại văn bản số 3737/TCHQ-GSQL ngày 6/07/2007 về hủy tờ khai hải quan, số 3939/TCHQ-GSQL ngày 11/07/2007 về giải quyết vướng mắc khi thực hiện QĐ 1840/QĐ-TCHQ và văn bản số 4207/TCHQ-VP ngày 25/07/2007 về Xử lý các vướng mắc sau Hội nghị Giao ban Cụm;

2. Những vướng mắc về lĩnh vực kiểm tra thu thuế XNK

- Vướng mắc tại Điểm 1.1 Mục 1 CV 1678: trong thực hiện Thông tư 32/2006/TT-BTC ngày 10/04/2006 về kế toán:

+ Các biểu mẫu Quyết định phạt chậm nộp thuế; Quyết định Điều chỉnh thuế; Quyết định truy thu thuế; Lệnh thu thuế, thu tiền phạt gửi cơ quan Ngân hàng tại Thông tư đều quy định do Cục trưởng ký tên, đóng dấu. Việc thực hiện các biểu mẫu này gặp rất nhiều khó khăn, không phù hợp với tình hình thực tế tại Cục Hải quan Thành phố do địa bàn hoạt động của Cục Hải quan Thành phố quá rộng, số lượng phát sinh nhiều. Việc ủy quyền cho Chi cục trưởng ký sẽ gặp khó khăn trong việc đóng dấu của Cục Hải quan TP. Cục Hải quan TP chỉ mới có văn bản ủy quyền cho Chi cục trưởng ký đối với loại Quyết định hoàn thuế, Không thu thuế, Khấu trừ.

Đề xuất: Kiến nghị Bộ Tài chính giao thẩm quyền cho Chi cục trưởng ký các loại biểu mẫu trên (không thực hiện ủy quyền) và cũng cần thống nhất sử dụng dấu tròn của Chi cục (không sử dụng dấu vuông nghiệp vụ);

Trả lời: Về lâu dài, Tổng cục ghi nhận ý kiến đề xuất của Cục Hải quan TP Hồ Chí Minh để báo cáo Bộ sửa đổi Thông tư 32/2006/TT-BTC;

Trước mắt, đề nghị thực hiện đúng Thông tư 32/2006/TT-BTC Tuỳ theo đặc Điểm từng địa phương, Cục có thể uỷ quyền cho Chi cục, việc uỷ quyền phải bằng văn bản chính thức, Cục trưởng phải chịu trách nhiệm về việc ủy quyền này. Dấu nghiệp vụ sử dụng là dấu tròn hành chính nếu uỷ quyền cho Chi cục.

- Vướng mắc tại Điểm 1.2.(1.2.1) Mục 1 CV 1678: trong việc thực hiện Thông tư 113/2006/TT-BTC Tổng cục chưa có hướng dẫn, quy định cụ thể đối với trường hợp nào thì ban hành Quyết định truy thu thuế, trường hợp nào là Quyết định Điều chỉnh thuế;

Đề xuất:

- Trường hợp hàng hóa chưa làm xong thủ tục hải quan (chưa thông quan), nếu có phát sinh chênh lệch về thuế thì ban hành Quyết định Điều chỉnh;

- Trường hợp đã làm xong thủ tục hải quan, nếu có phát sinh chênh lệch về thuế thì ban hành Quyết định truy thu;

Trả lời: Các nội dung hướng dẫn về quản lý thuế tại Thông tư 113/2005/TT-BTC đã được thay thế bằng Thông tư 59/2007/TT-BTC ngày 14/06/2007. Theo hướng dẫn tại Thông tư 59/2007/TT-BTC thì:

+ Trường hợp số tiền thuế phải nộp tăng cao hơn so với khai báo của người nộp thuế thì cơ quan hải quan không ra quyết định Điều chỉnh thuế mà ra văn bản thông báo ấn định thuế nếu hàng hóa chưa thông quan hoặc hàng hóa đã thông quan nhưng người nộp thuế chưa nộp thuế;

+ Trường hợp hàng hóa đã thông quan, người nộp thuế đã nộp thuế thì ban hành quyết định truy thu thuế;

- Vướng mắc tại Điểm 1.2.(1.2.2) Mục 1 CV 1678: Trường hợp doanh nghiệp nhập khẩu hàng tiêu dùng, đã làm thủ tục hải quan (đã kiểm tra hàng hóa) nhưng quá 15 ngày chưa nộp thuế (hàng hóa còn chịu sự giám sát của Hải quan) thì bị cưỡng chế trên mạng.

Đề xuất: Sửa lại chương trình vì hàng tiêu dùng nộp thuế trước khi nhận hàng chứ không thuộc loại ân hạn và cưỡng chế.

Trả lời: Nội dung câu hỏi chưa rõ, đề nghị làm rõ câu hỏi.

- Vướng mắc tại Điểm 1.3. Mục 1 CV 1678: trong việc thực hiện Luật Đầu tư:

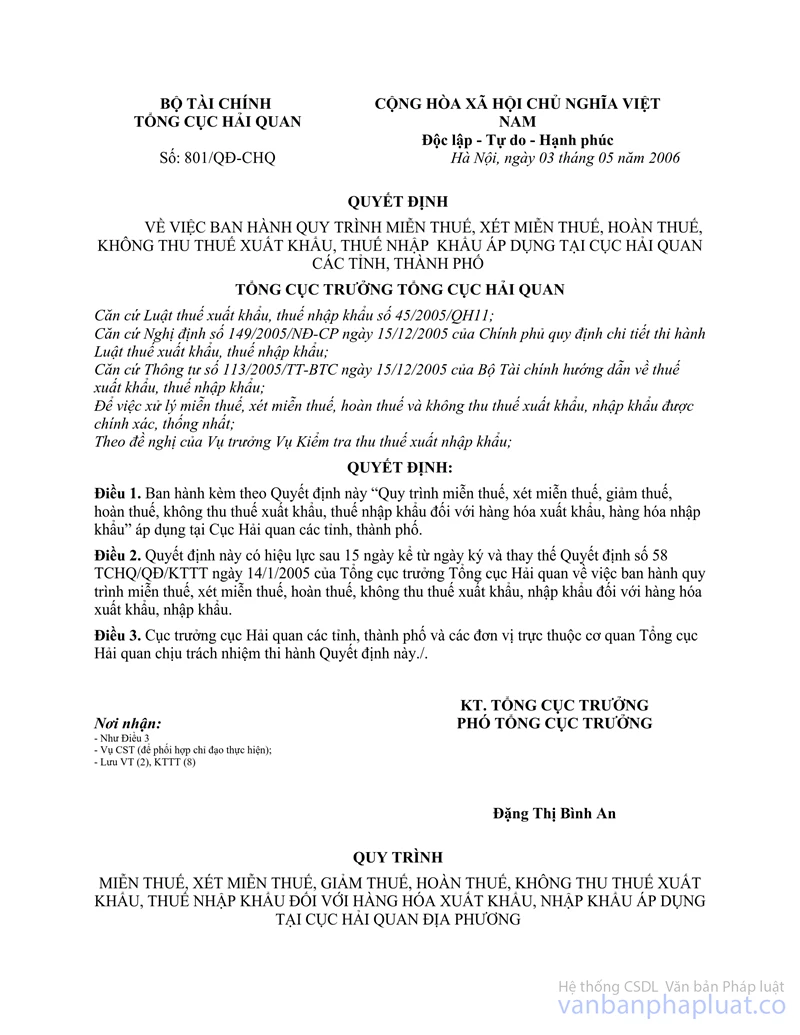

1.3.1. Quyết định 801/QĐ-TCHQ quy định doanh nghiệp thuộc diện ưu đãi đầu tư phải đăng ký danh Mục hàng hóa nhập khẩu miễn thuế, lập phiếu theo dõi trừ lùi và đăng ký tại cơ quan Hải quan nơi doanh nghiệp đóng trụ sở chính, trong khi đó Nghị định 108/2006/NĐ-CP; Thông tư 113/2006/TT-BTC không quy định Điều kiện này;

1.3.2. Chưa có hướng dẫn thống nhất về thẩm quyền (Cục hay Chi cục) và mẫu dấu sử dụng (dấu tròn hay dấu vuông nghiệp vụ) khi xác định đăng ký danh Mục;

1.3.3. Chưa có hướng dẫn đối với các trường hợp doanh nghiệp vì nguyên nhân khách quan được cấp giấy chứng nhận ưu đãi đầu tư sau khi doanh nghiệp đăng ký nhập khẩu hàng hóa;

Đề xuất: Doanh nghiệp có thể đăng ký danh Mục hàng hóa nhập khẩu miễn thuế và phiếu theo dõi trừ lùi với Chi cục Hải quan nơi làm thủ tục nhập khẩu đầu tiên, thống nhất sử dụng mẫu dấu vuông nghiệp vụ Chi cục. Có hướng dẫn trường hợp khách quan Giấy chứng nhận ưu đãi đầu tư cấp sau vẫn được xem xét giải quyết vấn đề miễn thuế;

Trả lời: Để quản lý việc miễn thuế đối với hàng hóa NK miễn thuế của các dự án ưu đãi đầu tư trong Điều kiện thực hiện cơ chế tự khai, tự tính, tự nộp thuế, tiếp theo Thông tư số 113/2005/TT-BTC Tổng cục đã ban hành Quyết định 801/QĐ-TCHQ về quy trình miễn giảm thuế, hoàn thuế và cũng đã có một số công văn hướng dẫn việc đăng ký danh Mục hàng hóa NK miễn thuế của một số trường hợp, trong đó có hàng hóa của các dự án ưu đãi đầu tư. Các nội dung này cũng đã được hướng dẫn tại Thông tư 59/2007/TT-BTC ngày 14/06/2007 của Bộ Tài chính và không mâu thuẫn với Nghị định 108/2006/NĐ-CP (Nghị định này là căn cứ để xác định đối tượng được miễn thuế, nội dung hướng dẫn tại các văn bản trên là thủ tục quản lý thuế); Trường hợp Cục không thực hiện đăng ký danh Mục mà ủy quyền cho Chi cục thì sử dụng thống nhất là dấu tròn của Cục;

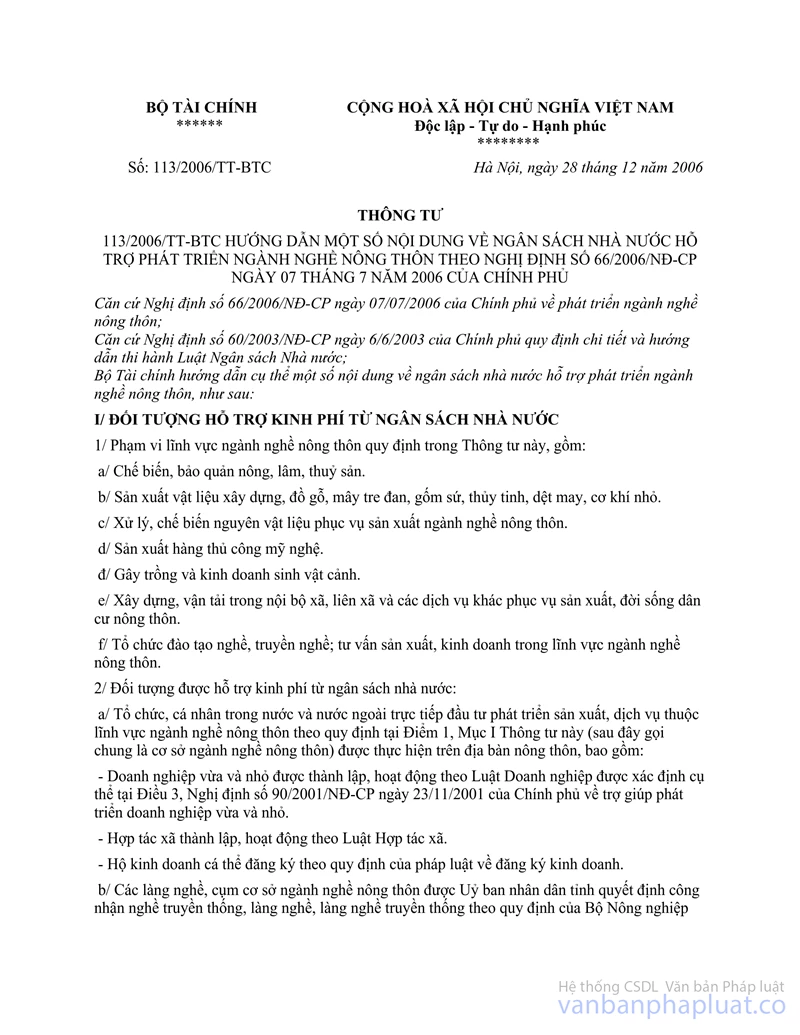

- Vướng mắc tại Điểm 1.4 Mục 1 CV 1678: trong thực hiện Thông tư 32/2007/TT-BTC về thuế GTGT:

1.4.1. Theo Thông tư 120/2003/TT-BTC thì đối tượng không chịu thuế GTGT được quy định: “hàng hóa, dịch vụ của các doanh nghiệp chế xuất xuất khẩu ra nước ngoài; hàng hóa, dịch vụ của các doanh nghiệp chế xuất mua bán với nhau; hàng hóa, dịch vụ do các cá nhân, tổ chức nước ngoài cung cấp cho các doanh nghiệp chế xuất không thuộc đối tượng chịu thuế GTGT”.

Tuy nhiên, tại Điểm h, Điểm 1.23 Mục II phần A Thông tư 32/2007/TT-BTC chỉ quy định: “hàng hóa, dịch vụ mua bán, trao đổi giữa các cá nhân, tổ chức trong các khu phi thuế quan với nhau và tổ chức, cá nhân trong khu phi thuế quan xuất khẩu ra nước ngoài”. Như vậy, hàng hóa nhập khẩu từ nước ngoài của doanh nghiệp khu chế xuất có thuộc đối tượng chịu thuế GTGT hay không?

1.4.2. Theo quy định tại Điểm 1.22 Mục II phần A Thông tư 32/2007/TT-BTC thì: Hàng tạm nhập khẩu, tái xuất khẩu; hàng tạm xuất khẩu, tái nhập khẩu; nguyên vật liệu nhập khẩu để sản xuất gia công hàng xuất khẩu theo hợp đồng sản xuất, gia công đã ký với nước ngoài thuộc diện không chịu thuế GTGT. Hồ sơ, thủ tục để xác định và xử lý không thu thuế GTGT trong các trường hợp này thực hiện theo đúng nội dung quy định thủ tục hồ sơ miễn thuế, xét miễn thuế, tạm miễn thuế, hoàn thuế nhập khẩu hiện hành”.

Như vậy, đối với các trường hợp hàng nhập khẩu nguyên vật liệu để sản xuất hàng xuất khẩu có phải khai thuế GTGT trên tờ khai để cơ quan hải quan xét hoàn thuế (không thu thuế) GTGT hay không? Doanh nghiệp khu chế xuất khi nhập khẩu hàng hóa tại Điểm 1.22 Mục II phần A có thực hiện việc tính thuế GTGT và làm đầy đủ thủ tục, hồ sơ để xác định và xử lý không thu thuế GTGT giống như thu thuế nhập khẩu theo Thông tư 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính hay không?

1.4.3. Tại tiết a, Điểm 1.4 Khoản II Mục A Thông tư 32/2007/TT-BTC quy định để xác định hàng hóa là thiết bị, máy móc… trong nước chưa sản xuất được được nhập khẩu để tạo tài sản cố định của doanh nghiệp thuộc đối tượng không chịu thuế GTGT ở khâu nhập khẩu, cơ sở nhập khẩu phải xuất trình “xác nhận của Giám đốc doanh nghiệp hoặc thủ trưởng cơ quan nghiên cứu khoa học về các loại hàng hóa nhập khẩu để sử dụng làm tài sản cố định”. Nếu áp dụng Điều này cho các doanh nghiệp khu chế xuất thì sẽ gây phiền hà, vì việc yêu cầu doanh nghiệp nộp thêm giấy xác nhận là không cần thiết so với chủ trương cải cách hành chính và cải thiện môi trường đầu tư của Chính phủ hiện nay.

Trả lời: Về các nội dung vướng mắc liên quan đến hàng hóa NK từ nước ngoài vào khu chế xuất thuộc hay không thuộc đối tượng chịu thuế GTGT, Tổng cục đã có văn bản báo cáo Bộ theo hướng không thu thuế GTGT. Do đó, các vấn đề xử lý thuế liên quan đến thuế GTGT của hàng hóa NK từ nước ngoài vào khu chế xuất nêu tại Điểm 1.4 tạm thời thực hiện như Thông tư 120/2003/TT-BTC.

- Về khai báo thuế GTGT trên tờ khai trong trường hợp hàng hóa không thuộc đối tượng chịu thuế GTGT: Hàng hóa thuộc đối tượng không chịu thuế GTGT thì phải khai báo rõ trên tờ khai hải quan với nội dung: “hàng hóa không thuộc đối tượng chịu thuế GTGT theo quy định tại Điểm… Mục… phần… Thông tư số… “.

3. Những vướng mắc về lĩnh vực CNTT:

Những vấn đề liên quan đến CNTT đã được trả lời, giải quyết tại văn bản số 4084/TB-TCHQ ngày 19/07/2007 và 4336/TB- TCHQ ngày 31/07/2007 của Tổng cục Hải quan;

4. Những vướng mắc về xây dựng lực lượng:

Tổng cục đã xử lý về cơ bản những vấn đề Cục Hải quan Thành phố Hồ Chí Minh nêu ra tại các văn bản số 185/TCHQ-TCCB ngày 09/01/2007 và số 3513/TCHQ-TCCB ngày 27/06/2007;

5. Những vướng mắc về công tác Điều tra chống buôn lậu:

Về một số vướng mắc của Cục Hải quan TP Hồ Chí Minh về công tác chống buôn lậu, gian lận thương mại, Tổng cục đã có các công văn số 4902/TCHQ-ĐT ngày 17/10/2006, số 190/TCHQ-ĐT(P1) ngày 16/04/2007, số 2288/TCHQ-ĐT ngày 25/04/2007, số 354/ĐT-QLRR ngày 6/07/2007.

6. Những vướng mắc về công tác kiểm tra sau thông quan:

- Vướng mắc tại Điểm 3.3. Mục 3: Theo thông tư 114/2005/TT-BTC thì số tiền truy thu nộp vào tài Khoản tạm giữ, theo Thông tư 32/2006/TT-BTC thì số tiền thuế truy thu nộp trực tiếp vào ngân sách nhà nước.

Trả lời: Về vấn đề này đề nghị Cục Hải quan TP Hồ Chí Minh thực hiện theo hướng dẫn tại Thông tư 32/2006/TT-BTC vì nội dung của Thông tư 32/2006/TT-BTC phù hợp với Luật Ngân sách nhà nước. Theo Điểm 3, Điều 80 của Luật Ban hành các văn bản quy phạm pháp luật thì: trong trường hợp các văn bản quy phạm pháp luật về cùng một vấn đề, do cùng một cơ quan ban hành mà có quy định khác nhau, thì áp dụng quy định của văn bản ban hành sau”.

- Vướng mắc tại Điểm 3.2 Mục 3: Trong thực tế qua công tác KTSTQ nhiều trường hợp phải truy thu nhưng không nằm trong quy định tại Mục I phần G của Thông tư 113/2006/TT-BTC (như hàng nhập khẩu dạng xá, rời, lỏng, có mẫu D không hợp lệ…) nên về cơ sở pháp lý của những trường hợp truy thu này là chưa chặt chẽ. Đề nghị bổ sung thêm trường hợp truy thu khác ngoài các trường hợp quy định tại Mục I phần G của Thông tư 113/2006/TT-BTC.

Trả lời: Trường hợp qua công tác KTSTQ phải truy thu hàng nhập khẩu dạng xá, rời, lỏng… không nằm trong trường hợp quy định tại Điểm 2, Mục I, phần G của Thông tư 113/2006/TT-BTC do đó không áp dụng căn cứ tính số tiền thuế còn thiếu phải truy nộp trong thời hạn 365 ngày trở về trước.

Để thực hiện thu đúng, thu đủ thuế nhập khẩu vào Ngân sách nhà nước, và căn cứ vào Mục II Thông tư số 08/2002/TT/BTC ngày 23/1/2002 của Bộ Tài chính về việc hướng dẫn thực hiện áp dụng giá tính thuế NK theo hợp đồng mua bán ngoại thương thì giá tính thuế của hàng hóa NK là giá mua của khách hàng tại cửa khẩu nhập bao gồm cả chi phí vận tải (F) và phí bảo hiểm (I) theo hợp đồng mua bán phù hợp với các chứng từ có liên quan đến việc bán hàng, mà theo đó giá mua tại cửa khẩu là tổng số tiền mà người mua thanh toán hay sẽ phải thanh toán cho người bán về hàng hóa NK (giá thực tế phải thanh toán). Như vậy việc thực hiện truy thu thuế đối với hàng hóa NK như hàng dạng xá, lỏng, rời theo trị giá thanh toán thực tế là đúng quy định để thu đúng, thu đủ thuế vào ngân sách nhà nước.

Việc bổ sung thêm trường hợp truy thu ngoài 3 trường hợp như Cục Hải quan TP. Hồ Chí Minh nêu ra là không cần thiết khi Luật Quản lý thuế đã có hiệu lực thực hiện.

Tổng cục yêu cầu Cục Hải quan TP Hồ Chí Minh tiếp tục rà soát những vướng mắc chưa được giải quyết dứt Điểm hoặc mới phát sinh, báo cáo Lãnh đạo Tổng cục trong những đợt công tác theo định kỳ hàng tháng;

Tổng cục thông báo các nội dung để Cục Hải quan thành phố Hồ Chí Minh và các đơn vị thuộc và trực thuộc Tổng cục Hải quan được biết và thực hiện.

|

|

KT. TỔNG CỤC TRƯỞNG |