Nội dung toàn văn Công văn 4528/CT-TTHT thuế thu nhập cá nhân

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4528/CT-TTHT |

TP.Hồ Chí Minh, ngày 18 tháng 6 năm 2012 |

|

Kính gửi: |

Trường Đại Học Hùng Vương TP.HCM |

Trả lời văn bản số 78/CV- ĐHHV ngày 09/05/2012 của Quý Trường về thuế thu nhập cá nhân (TNCN), Cục thuế TP có ý kiến như sau:

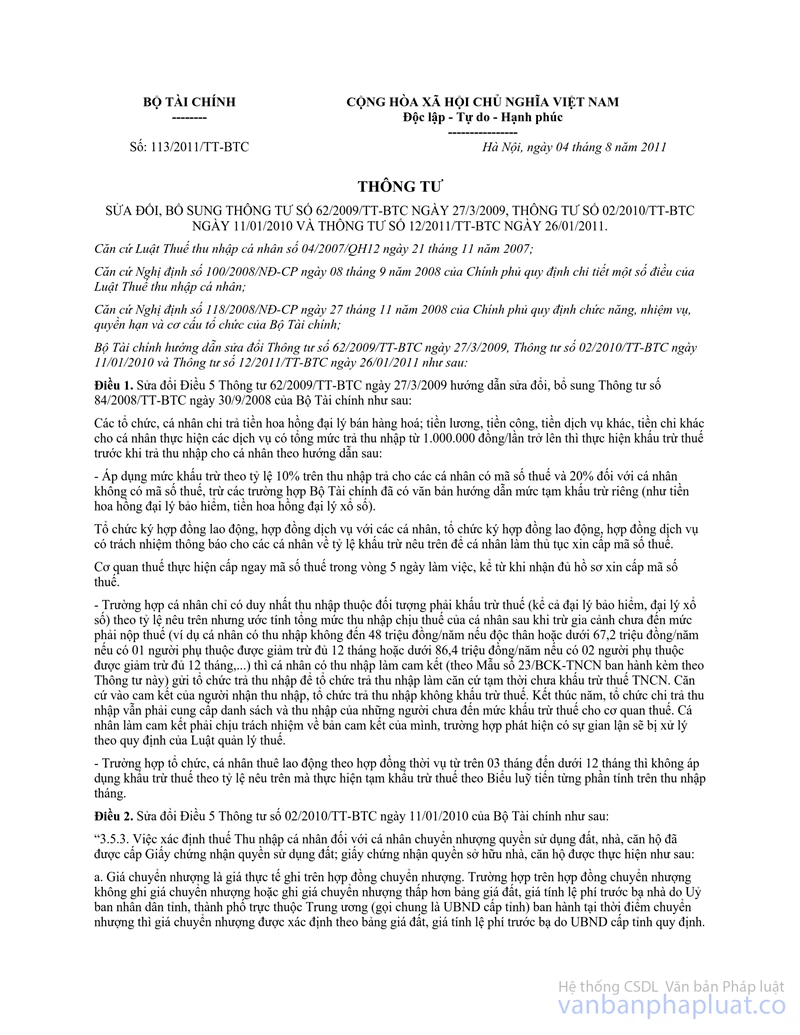

Tại điều 1 Thông tư số 113/2011/TT-BTC ngày 04/08/2011 của Bộ tài chính về việc Sửa đổi, bổ sung Thông tư số 62/2009/TT-BTC ngày 27/3/2009,Thông tư số 02/2010/TT-BTC ngày 11/01/2010 và Thông tư số 12/2011/TT-BTC ngày 26/01/2011 có quy định như sau:

“ Điều 1. Sửa đổi Điều 5 Thông tư 62/2009/TT-BTC ngày 27/3/2009 hướng dẫn sửa đổi, bổ sung Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính như sau:

Các tổ chức, cá nhân chi trả tiền hoa hồng đại lý bán hàng hoá; tiền lương, tiền công, tiền dịch vụ khác, tiền chi khác cho cá nhân thực hiện các dịch vụ có tổng mức trả thu nhập từ 1.000.000 đồng/lần trở lên thì thực hiện khấu trừ thuế trước khi trả thu nhập cho cá nhân theo hướng dẫn sau:

- Áp dụng mức khấu trừ theo tỷ lệ 10% trên thu nhập trả cho các cá nhân có mã số thuế và 20% đối với cá nhân không có mã số thuế, trừ các trường hợp Bộ Tài chính đã có văn bản hướng dẫn mức tạm khấu trừ riêng (như tiền hoa hồng đại lý bảo hiểm, tiền hoa hồng đại lý xổ số).

...

- Trường hợp tổ chức, cá nhân thuê lao động theo hợp đồng thời vụ từ trên 03 tháng đến dưới 12 tháng thì không áp dụng khấu trừ thuế theo tỷ lệ nêu trên mà thực hiện tạm khấu trừ thuế theo Biểu luỹ tiến từng phần tính trên thu nhập tháng.”

Trường hợp người lao động đã nghỉ hưu ( đang hưởng lương hưu hàng tháng hoặc đã hưởng lương hưu một lần ) ký hợp đồng lao động với Quý Trường từ trên 03 tháng đến dưới 12 tháng thì khi chi trả thu nhập Quý Trường tính khấu trừ thuế TNCN theo biểu thuế lũy tiến từng phần ( người lao động đăng ký người phụ thuộc giảm trừ gia cảnh theo quy định ). Trường hợp người lao động đang hưởng lương ở nơi khác đồng thời làm việc cho Trường thì khi chi trả tiền lương có tổng mức thu nhập từ 1.000.000 đồng trở lên, Trường thực hiện khấu trừ thuế TNCN 10% đối với người lao động có mã số thuế và 20% đối với cá nhân không có mã số thuế.

Cục Thuế TP. trả lời để Quý trường biết và thực hiện theo đúng các văn bản quy phạm pháp luật đã được trích dẫn tại công văn này .

|

Nơi nhận: |

TUQ.CỤC TRƯỞNG |