Nội dung toàn văn Công văn 4556/TCT-CS ưu đãi thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4556/TCT-CS |

Hà Nội, ngày 10 tháng 11 năm 2010 |

Kính gửi : Cục Thuế tỉnh Long An.

Trả lời công văn số 1202/CT-TTr ngày 06/09/2010 của Cục Thuế tỉnh Long An về ưu đãi về thuế TNDN, Tổng cục Thuế hướng dẫn căn cứ áp dụng các văn bản quy phạm pháp luật như sau:

1. Đối với khoản thu nhập từ lãi tiền gửi, lãi tiền cho vay:

- Trước kỳ tính thuế năm 2009: Đối với khoản thu nhập khác phát sinh liên quan trực tiếp đến quá trình thực hiện dự án được ưu đãi (trừ thu nhập từ chuyển quyền sử dụng đất, chuyển quyền thuê đất) thì được gộp chung vào thu nhập từ hoạt động kinh doanh chính được ưu đãi và được hưởng ưu đãi thuế TNDN. Đối với các khoản thu nhập khác ngoài các khoản thu nhập nêu trên thì phải hạch toán riêng và không được hưởng ưu đãi thuế TNDN.

- Kỳ tính thuế năm 2009:

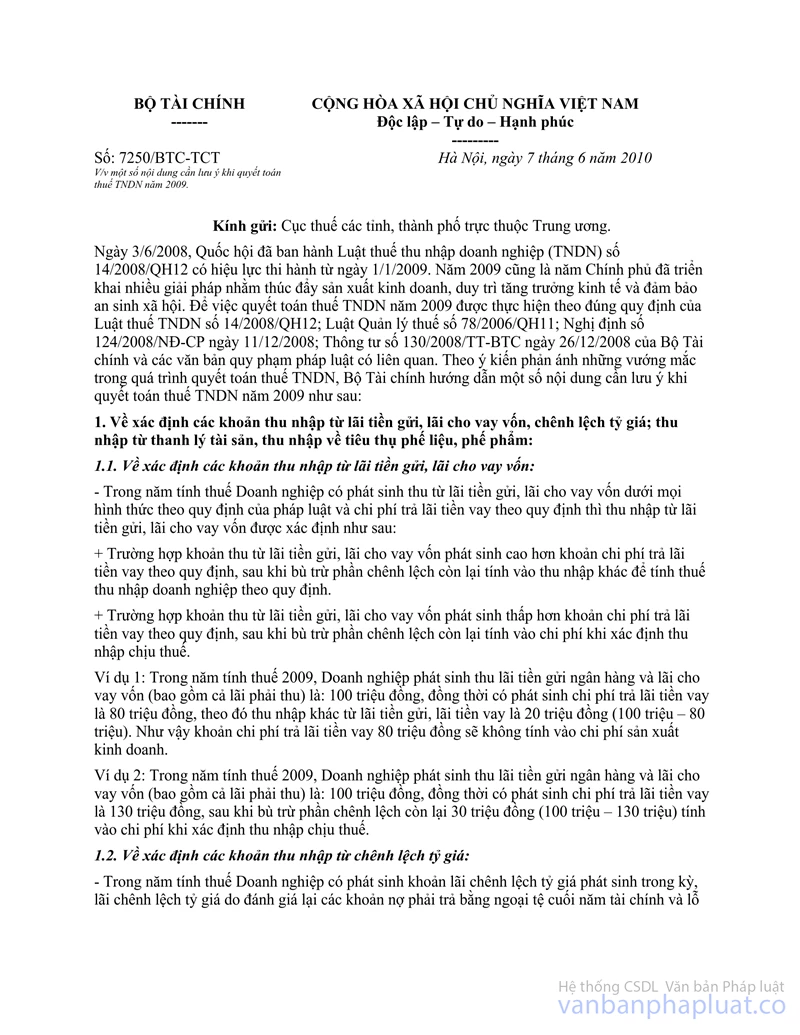

Ngày 7/6/2010, Bộ Tài chính ban hành công văn số 7250/BTC-TCT hướng dẫn một số nội dung cần lưu ý khi quyết toán thuế TNDN năm 2009. Theo đó, tại điểm 1.1 đã hướng dẫn cụ thể về xác định các khoản thu nhập từ lãi tiền gửi, lãi cho vay vốn: "Trong năm tính thuế Doanh nghiệp có phát sinh thu từ lãi tiền gửi lãi cho vay vốn dưới mọi hình thức theo quy định của pháp luật và chi phí trả lãi tiền vay theo quy định thì thu nhập từ lãi tiền gửi, lãi cho vay vốn được xác định như sau:

+ Trường hợp khoản thu từ lãi tiền gửi, lãi cho vay vốn phát sinh cao hơn khoản chi phí trả lãi tiền vay theo quy định, sau khi bù trừ phần chênh lệch còn lại tính vào thu nhập khác để tính thuế thu nhập doanh nghiệp theo quy định.

+ Trường hợp khoản thu từ lãi tiền gửi, lãi cho vay vốn phát sinh thấp hơn khoản chi phí trả lãi tiền vay theo quy định, sau khi bù trừ phần chênh lệch còn lại tính vào chi phí khi xác định thu nhập chịu thuế".

2. Việc bù trừ lãi lỗ giữa hoạt động kinh doanh được ưu đãi thuế với hoạt động kinh doanh khác:

- Kỳ tính thuế năm 2006:

Theo quy định tại điểm 7 Thông tư số 88/2004/TT-BTC ngày 01/09/2004 của Bộ Tài chính về nguyên tắc thực hiện miễn thuế giảm thuế thì Cơ sở kinh doanh được miễn thuế, giảm thuế thực hiện đồng thời nhiều hoạt động kinh doanh thì phải theo dõi hạch toán riêng thu nhập của hoạt động kinh doanh được miễn thuế, giảm thuế. Cơ sở kinh doanh sẽ được hưởng ưu đãi thuế TNDN trên thu nhập của hoạt động đáp ứng điều kiện ưu đãi thuế TNDN.

- Kỳ tính thuế năm 2007 và năm 2008:

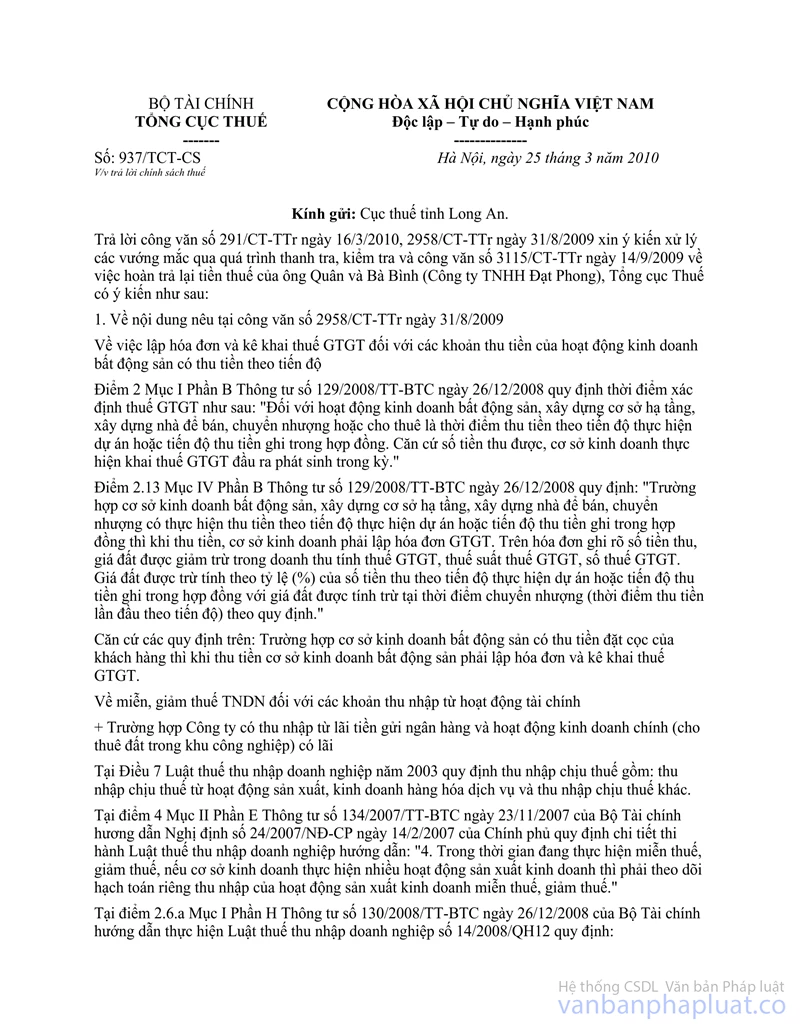

Tổng cục Thuế đã có công văn số 937/TCT-CS ngày 25/03/2010 trả lời Cục Thuế tỉnh Long An về chính sách thuế trong đó đã hướng dẫn việc bù trừ lãi lỗ giữa các hoạt động sản xuất kinh doanh theo quy định tại Điểm 1 Mục II Phần E Thông tư số 134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |