Nội dung toàn văn Công văn 4565/TCT-TNCN chính sách thuế thu nhập cá nhân 2016

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 4565/TCT-TNCN |

Hà Nội, ngày 03 tháng 10 năm 2016 |

Kính gửi: Bộ Nông nghiệp và Phát triển nông thôn

Trả lời công văn số 6818/BNN-HTQT ngày 12/8/2016 của Bộ Nông nghiệp và Phát triển nông thôn đề nghị hướng dẫn về thuế thu nhập cá nhân đối với phần công tác phí cho các hoạt động do đối tác nước ngoài tài trợ. Vấn đề này Tổng cục Thuế có ý kiến như sau:

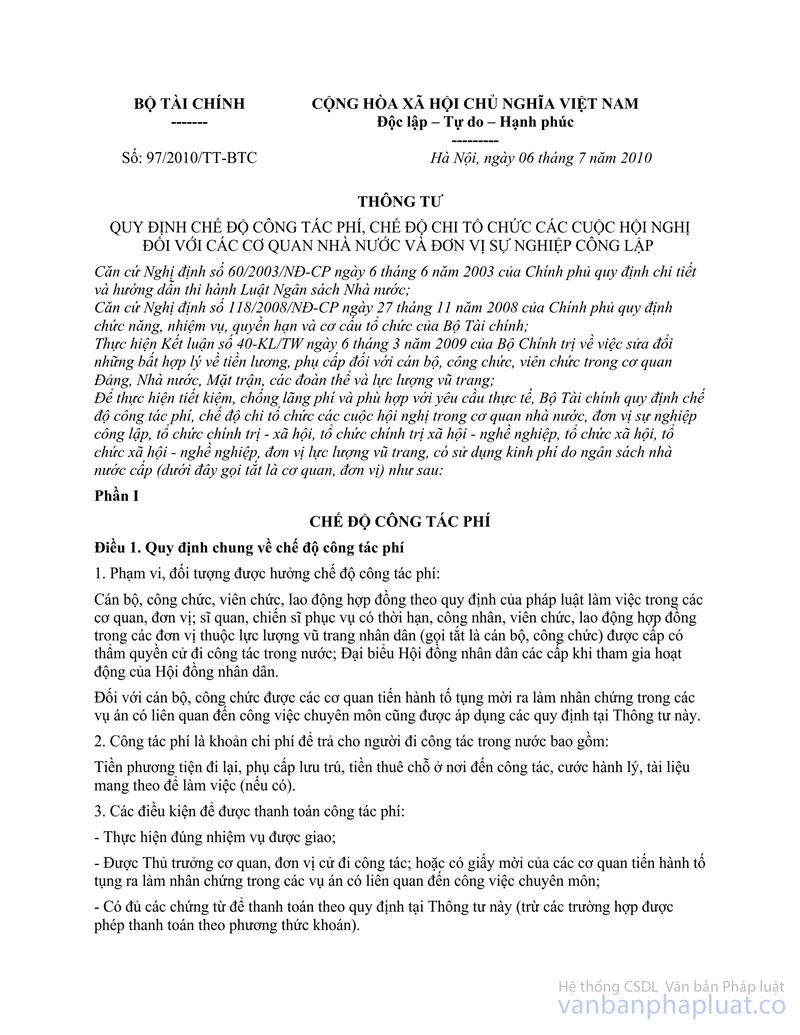

Căn cứ Điều 1, Điều 2 Thông tư số 97/2010/TT-BTC ngày 6/7/2010 của Bộ Tài chính quy định về chế độ công tác phí, chế độ chi tổ chức các cuộc hội nghị đối với các cơ quan nhà nước và đơn vị sự nghiệp công lập;

Căn cứ điểm đ, khoản 1, Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân;

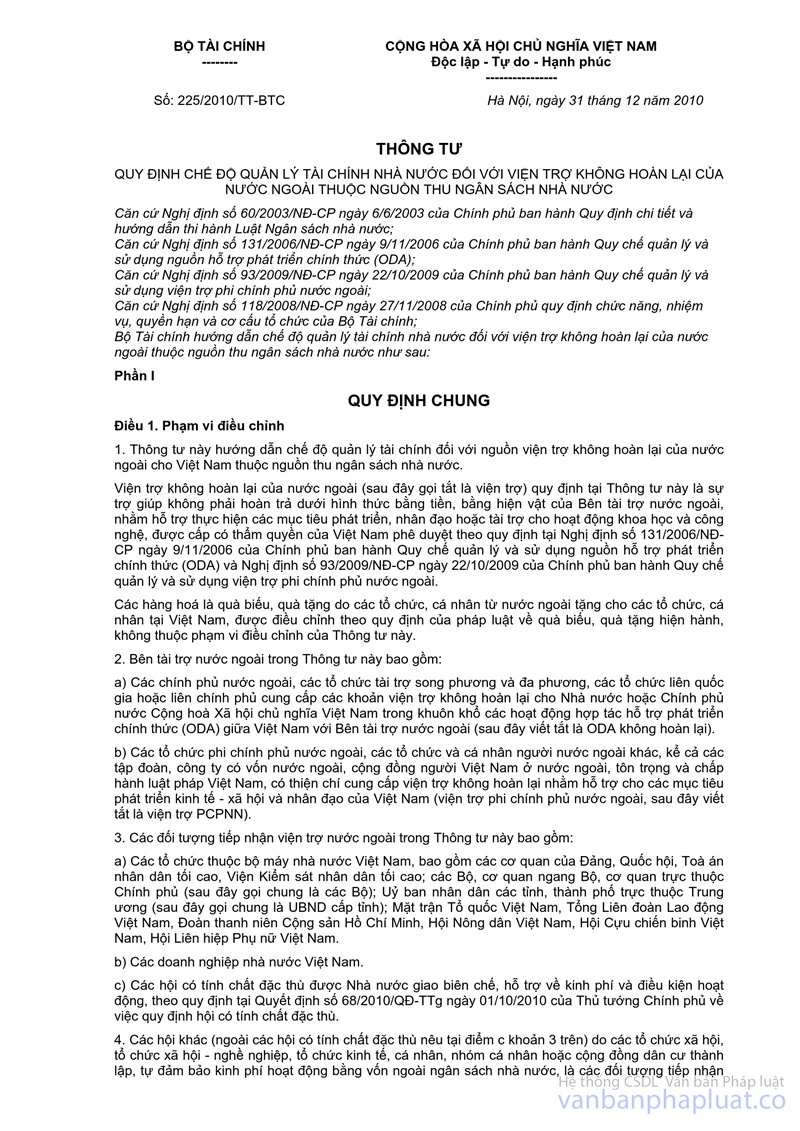

Căn cứ khoản 2 Điều 12 Thông tư số 225/2010/TT-BTC ngày 31/12/2010 của Bộ Tài chính Quy định chế độ quản lý tài chính nhà nước đối với viện trợ không hoàn lại của nước ngoài thuộc nguồn thu ngân sách nhà nước;

Căn cứ quy định nêu trên thì:

- Trường hợp Bộ Nông nghiệp và Phát triển nông thôn chi tiền công tác phí cho cá nhân đi công tác theo chế độ quy định của Bộ Tài chính bằng nguồn vốn Ngân sách Nhà nước thì phần khoán chi công tác phí không tính vào thu nhập chịu thuế thu nhập cá nhân; trường hợp chi công tác phí cao hơn quy định của Bộ Tài chính thì phần chi vượt quy định phải tính vào thu nhập chịu thuế thu nhập cá nhân.

- Trường hợp Bộ Nông nghiệp và Phát triển nông thôn chi tiền công tác phí cho cá nhân đi công tác bằng nguồn tài trợ và theo định mức chi của nhà tài trợ thì khoản chi công tác phí này không tính vào thu nhập chịu thuế thu nhập của cá nhân; trường hợp chi công tác phí cao hơn định mức của nhà tài trợ thì phần chi vượt phải tính vào thu nhập chịu thuế thu nhập cá nhân.

Tổng cục Thuế thông báo để Bộ Nông nghiệp và Phát triển nông thôn được biết./.

|

|

KT. TỔNG CỤC

TRƯỞNG |