Nội dung toàn văn Công văn 4568 TC/TCT đối tượng không thuộc diện chịu thuế Gía trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4568 TC/TCT |

Hà Nội, ngày 16 tháng 10 năm 2000 |

Kính gửi: Tổng cục Hải quan

Trả lời Công văn số 3781-TCHQ-KTTT ngày 18/8/2000 của Tổng cục Hải quan hỏi về việc thực hiện Thông tư số 49/2000/TT-BTC ngày 31/5/2000, Bộ Tài chính có ý kiến như sau:

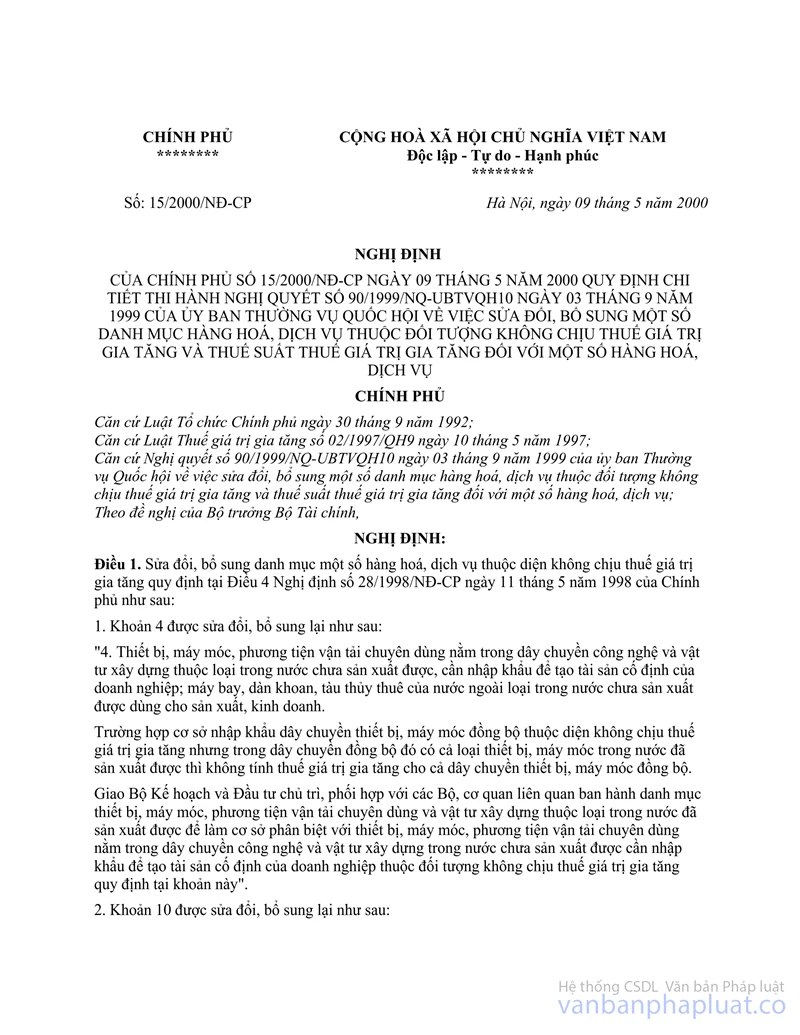

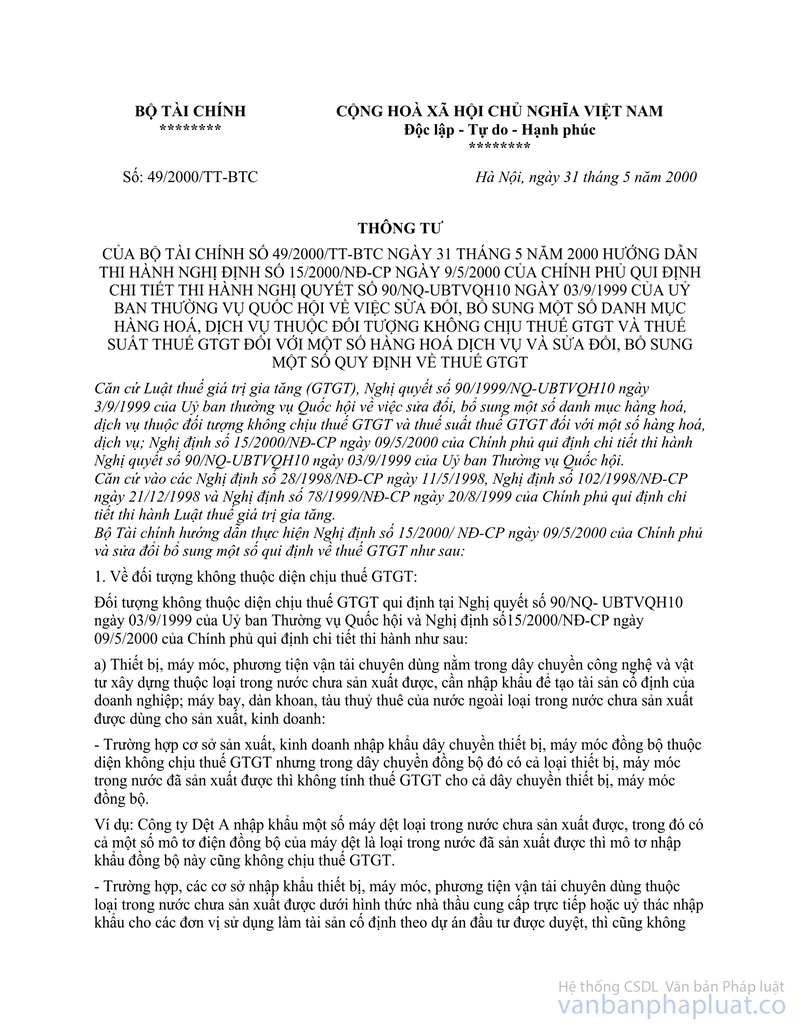

1- Việc không thu thuế GTGT đối với “Thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được, cần nhập khẩu để tạo tài sản cố định của doanh nghiệp; máy bay, dàn khoan, tàu thủy thuê của nước ngoài loại trong nước chưa sản xuất được dùng cho sản xuất kinh doanh” đã được quy định tại Khoản 1 Điều 1 Nghị quyết số 90/NQ-UBTVQH10 ngày 3/9/1999 của ủy ban Thường vụ Quốc hội và Khoản 1 Điều 1 Nghị định số 15/2000/NĐ-CP ngày 9/5/2000 của Chính phủ.

Theo quy định trên chỉ giới hạn không thu thuế GTGT đối với thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được, cần nhập khẩu để tạo tài sản cố định của cơ sở kinh doanh, không áp dụng cho đối tượng không kinh doanh.

Từ “Doanh nghiệp” được hiểu là các tổ chức kinh doanh được thành lập và đăng ký kinh doanh theo Luật doanh nghiệp nhà nước, Luật doanh nghiệp và Luật hợp tác xã, không bao gồm các hộ kinh doanh có hoạt động sản xuất kinh doanh được thành lập và hoạt động theo Nghị định số 6/HĐBT ngày 2/3/1992 của Hội đồng Bộ trưởng (nay là Chính phủ).

Trên thực tế, việc nhập khẩu các loại máy móc, thiết bị, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được chủ yếu là do các Tổng công ty, công ty lớn mới có khả năng và đủ điều kiện nhập khẩu; Trường hợp cụ thể nếu các cơ sở kinh doanh khác kể cả hộ sản xuất kinh doanh cá thể nhập khẩu thực hiện đủ các điều kiện cũng được áp dụng quy định tại các văn bản trên.

2- Về thời gian thực hiện: Nghị định số 15/2000/NĐ-CP có hiệu lực kể từ ngày 25/5/2000, nhưng thực tế hiện nay, Bộ Kế hoạch và Đầu tư mới công bố danh mục máy móc, thiết bị, phương tiện vận tải chuyên dùng loại trong nước đã sản xuất được để làm cơ sở thực hiện không thu thuế GTGT theo quy định tại Khoản 1 Điều 1 Nghị định số 15/2000/NĐ-CP ngày 31/5/200 của Chính phủ. Riêng danh mục vật tư xây dựng loại trong nước chưa sản xuất được đến nay Bộ kế hoạch và Đầu tư vẫn chưa công bố, nên chưa có cơ sở thực hiện không thu thuế GTGT theo quy định trên. Vì vậy, Điềm 1 Thông tư số 49/2000/TT-BTC đã hướng dẫn “Những trường hợp nhập khẩu máy móc, thiết bị, phương tiện vận tải chuyên dùng, vật tư xây dựng thuộc diện không chịu thuế GTGT khâu nhập khẩu theo quy định trên đây nếu đã nhập khẩu trước ngày công bố danh mục loại trong nước đã sản xuất được làm căn cứ xác định, đã thu thuế GTGT hay đã được hoàn thuế GTGT đã nộp ở khâu nhập khẩu thì không xác định lại”.

Bộ Tài chính thông báo Tổng cục Hải quan biết để chỉ đạo các Cục Hải quan thực hiện thống nhất./.

|

|

TL/BỘ

TRƯỞNG BỘ TÀI CHÍNH |