Nội dung toàn văn Công văn 4647/TCT-CS 2017 về thuế giá trị gia tăng sản phẩm trồng trọt chăn nuôi thủy sản

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4647/TCT-CS |

Hà Nội, ngày 10 tháng 10 năm 2017 |

Kính gửi: Cục Thuế tỉnh Bình Thuận.

Tổng cục Thuế nhận được công văn số 2869/CT-KTT2 ngày 5/6/2017 của Cục Thuế tỉnh Bình Thuận về thuế GTGT. Về nội dung này, Tổng cục Thuế có ý kiến như sau:

Căn cứ quy định tại Điều 5 Luật thuế GTGT số 13/2008/QH12 ngày 3/6/2008 quy định về đối tượng không chịu thuế.

Căn cứ quy định tại Điều 1 Nghị định số 100/2016/NĐ-CP ngày 7/7/2016 quy định chi tiết và hướng dẫn thi hành một số điều của Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế.

Căn cứ Điều 4, Điều 5 và Điều 12 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 18 tháng 12 năm 2013 của Chính phủ (được sửa đổi bổ sung tại Khoản 3, Điều 1 Thông tư 100/2016/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng Quản lý thuế">130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính hướng dẫn Nghị định 100/2016/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế sửa đổi và sửa đổi các Thông tư về thuế quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng).

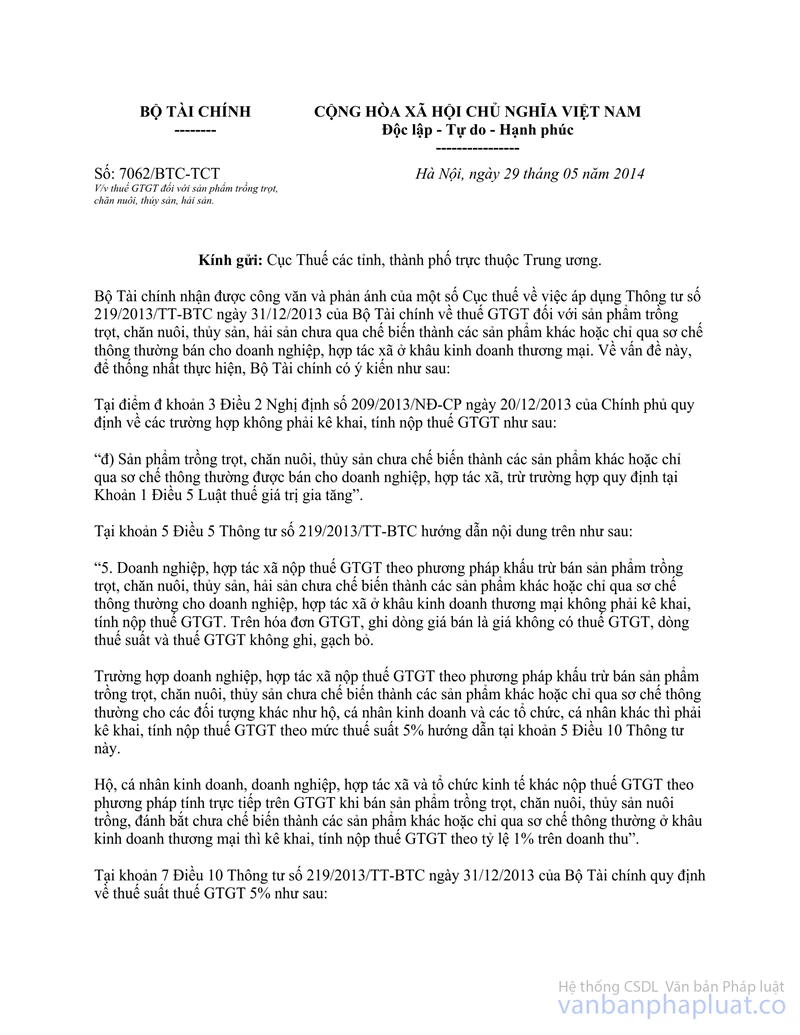

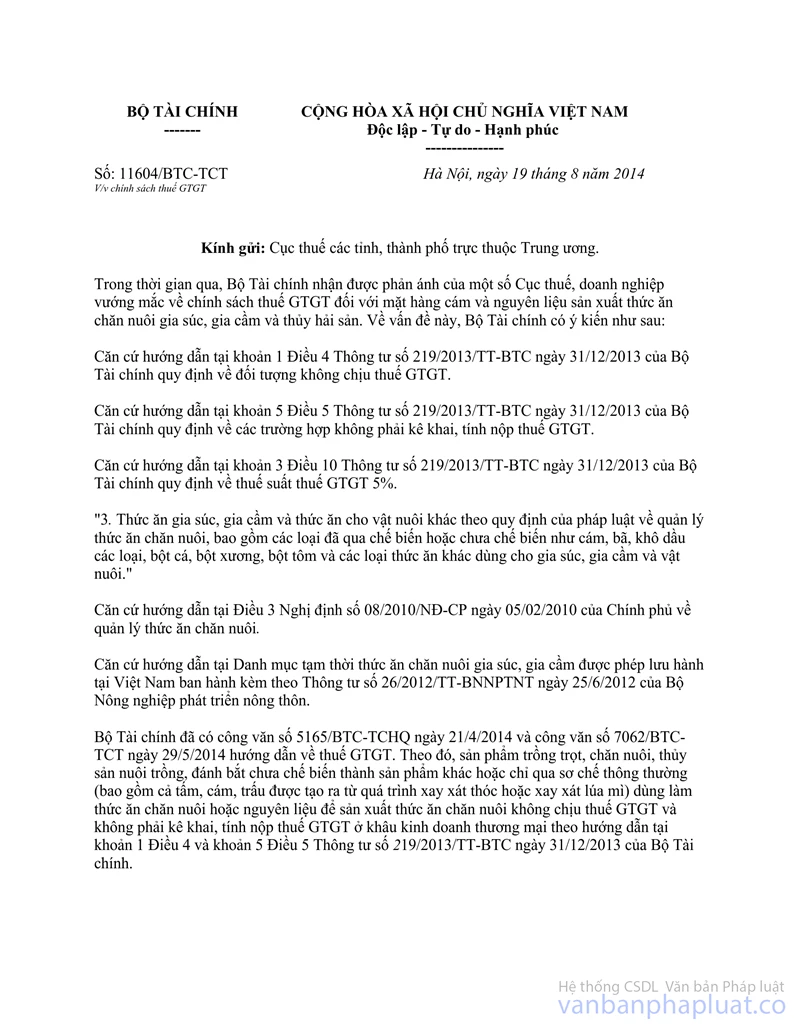

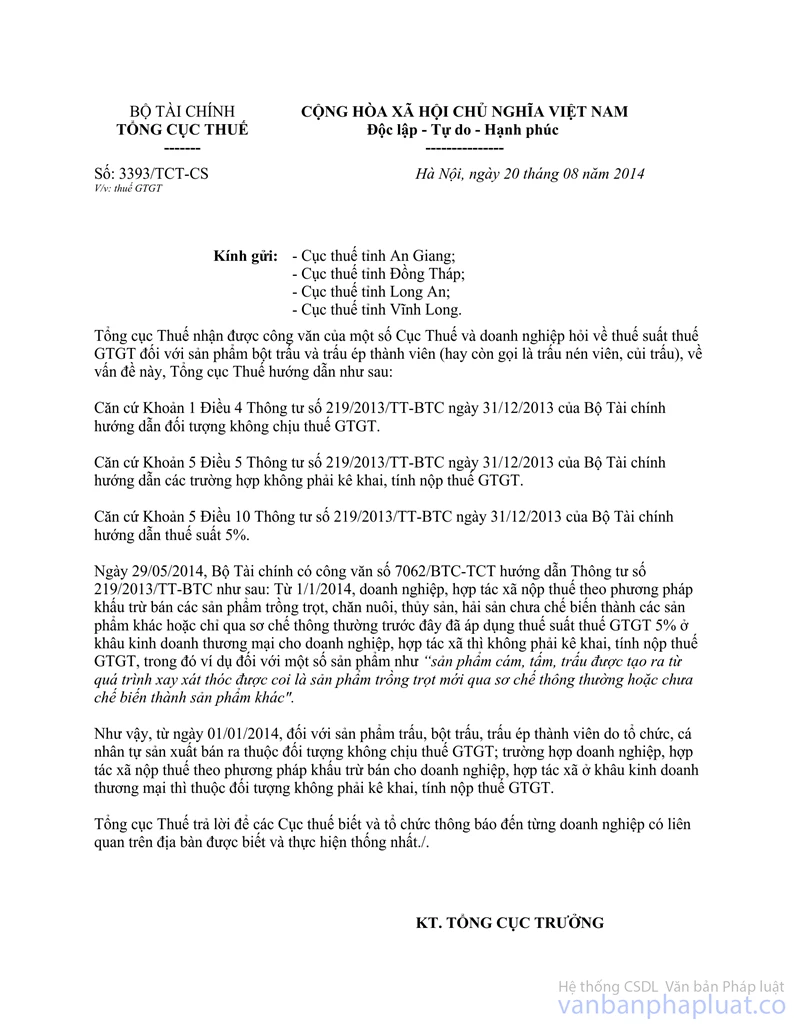

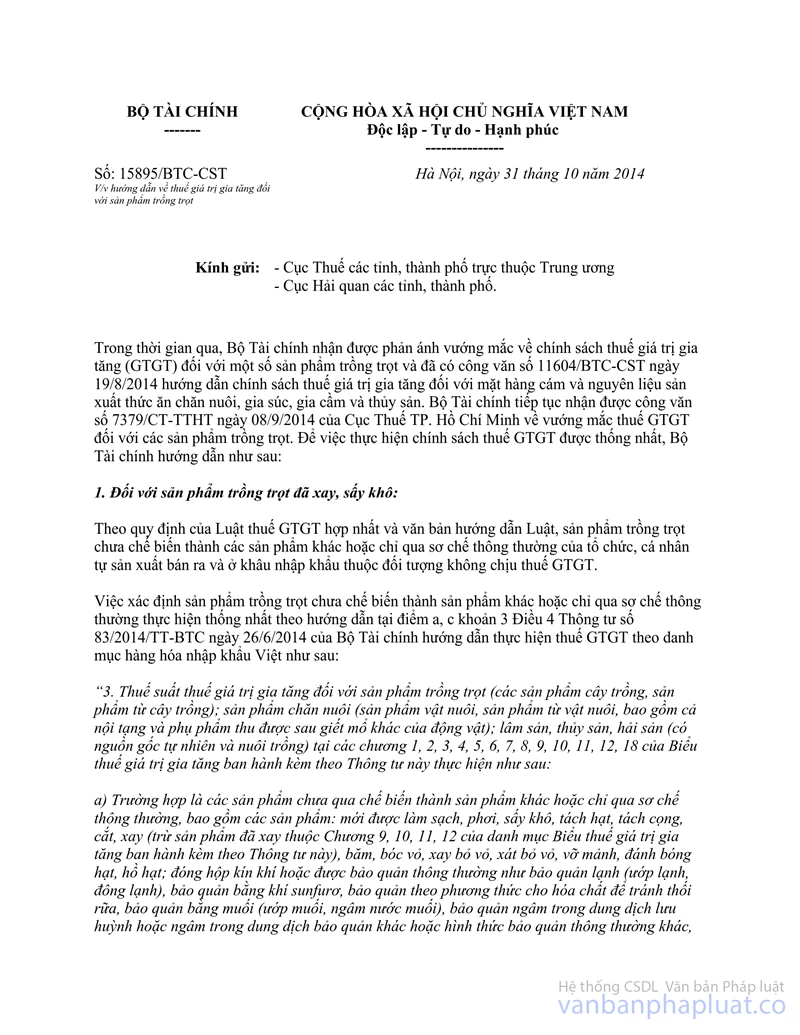

Về thuế GTGT đối với sản phẩm trồng trọt, chăn nuôi, thủy hải sản, Bộ Tài chính đã có công văn số 7062/BTC-TCT ngày 29/05/2014, công văn số 15895/BTC-CST ngày 31/10/2014, công văn số 11604/BTC-TCT ngày 19/08/2014 và Tổng cục Thuế đã có công văn số 3393/TCT-CS ngày 20/08/2014 hướng dẫn.

Trường hợp doanh nghiệp đã thực hiện khác với hướng dẫn của Bộ Tài chính/Tổng cục Thuế tại các công văn nêu trên thì thực hiện điều chỉnh lại.

Tổng cục Thuế có ý kiến để Cục Thuế tỉnh Bình Thuận được biết./.

|

|

KT. TỔNG CỤC

TRƯỞNG |