Nội dung toàn văn Công văn 4650 TCT/NV5 sử dụng hoá đơn

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số 4650 TCT/NV5 |

Hà Nội, ngày 31 tháng 12 năm 2003

|

Kính gửi: Công ty chế biến và kinh doanh sản phẩm dầu mỏ (PDC)

Trả lời công văn số 511A/PDC-TCKT ngày 12 tháng 11 năm 2003 của Công ty Chế biến và kinh doanh sản phẩm dầu mỏ về việc sử dụng hoá đơn đối với việc sản xuất xăng từ nguồn Condensate của Công ty Chế biến và kinh doanh các sản phẩm khí (PV Gas) và xăng Octan cao của Công ty PDC, Tổng cục Thuế có ý kiến như sau:

Căn cứ Quy định tại Luật thuế GTGT, Luật thuế TTĐB và các văn bản hướng dẫn ban hành.

Căn cứ Hợp đồng hợp tác kinh doanh về việc sản xuất và tiêu thụ xăng số 404/2003/PVGAS/KD-PDC/HT ngày 25 tháng 9 năm 2003 giữa Công ty chế biến và kinh doanh các sản phẩm khí (PVGAS) với Công ty chế biến và kinh doanh các sản phẩm dầu mỏ (PDC);

Việc kê khai thuế và sử dụng hoá đơn chứng từ được thực hiện như sau:

1. Từ tháng 9 năm 2003: Khi Công ty PVGAS xuất Condensate cho Công ty PDC để sản xuất xăng, Công ty xuất hoá đơn GTGT cho Công ty PDC đính kèm hợp đồng hợp tác chế biến. Trên hoá đơn ghi rõ xuất nguyên liệu đi chế biến, dòng thuế GTGT không ghi vào gạch chéo.

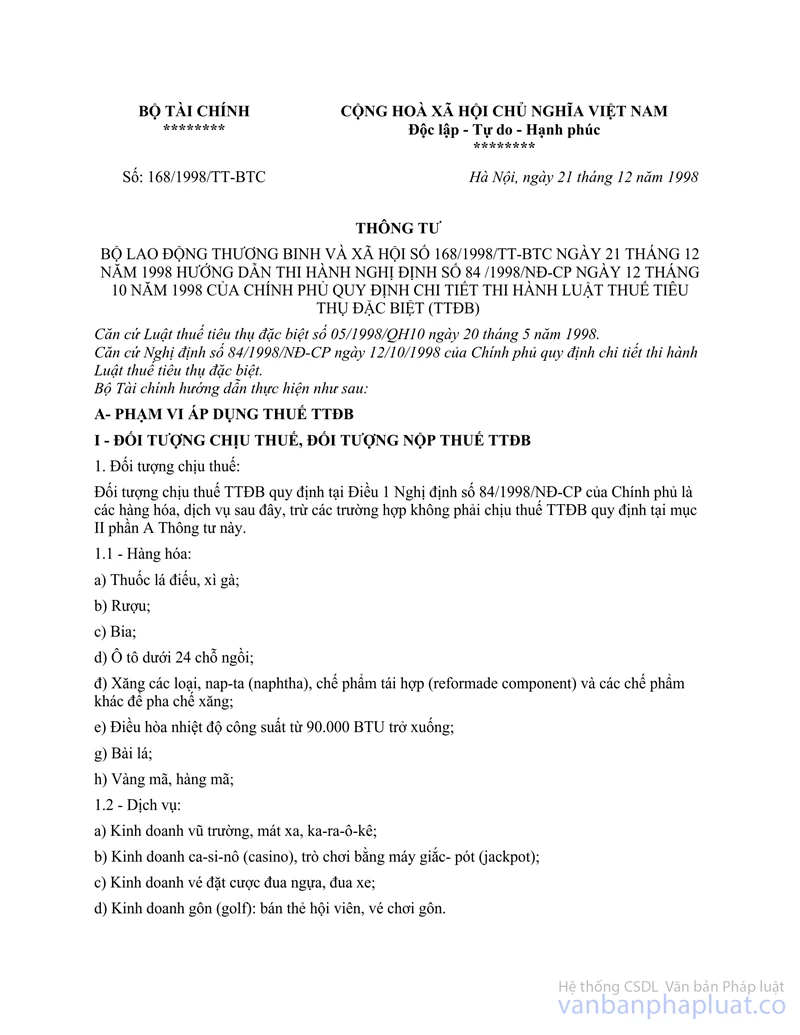

Khi xuất bán xăng, Công ty PDC phải kê khai nộp thuế TTĐB. Việc khấu trừ thuế TTĐB đối với nguyên liệu nhập khẩu dùng để sản xuất xăng được thực hiện theo hướng dẫn tại Điểm c, Khoản 3, Mục I, Phần C Thông tư số 168/1998/TT-BTC ngày 21 tháng 12 năm 1998 của Bộ Tài chính.

2. Kể từ ngày 1 tháng 1 năm 2004, Công ty chế biến và kinh doanh sản phẩm khí (PVGAS) xuất Condensate phải sử dụng hoá đơn GTGT, ghi rõ thuế suất thuế GTGT là 10%.

Việc kê khai và khấu từ thuế GTGT đầu vào liên quan đến sản xuất xăng tiêu thụ trong nước thực hiện theo hướng dẫn tại Thông tư 120/2003/TT-BTC ngày 12 tháng 12 năm 2003 hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10 tháng 12 năm 2003 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT và Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT.

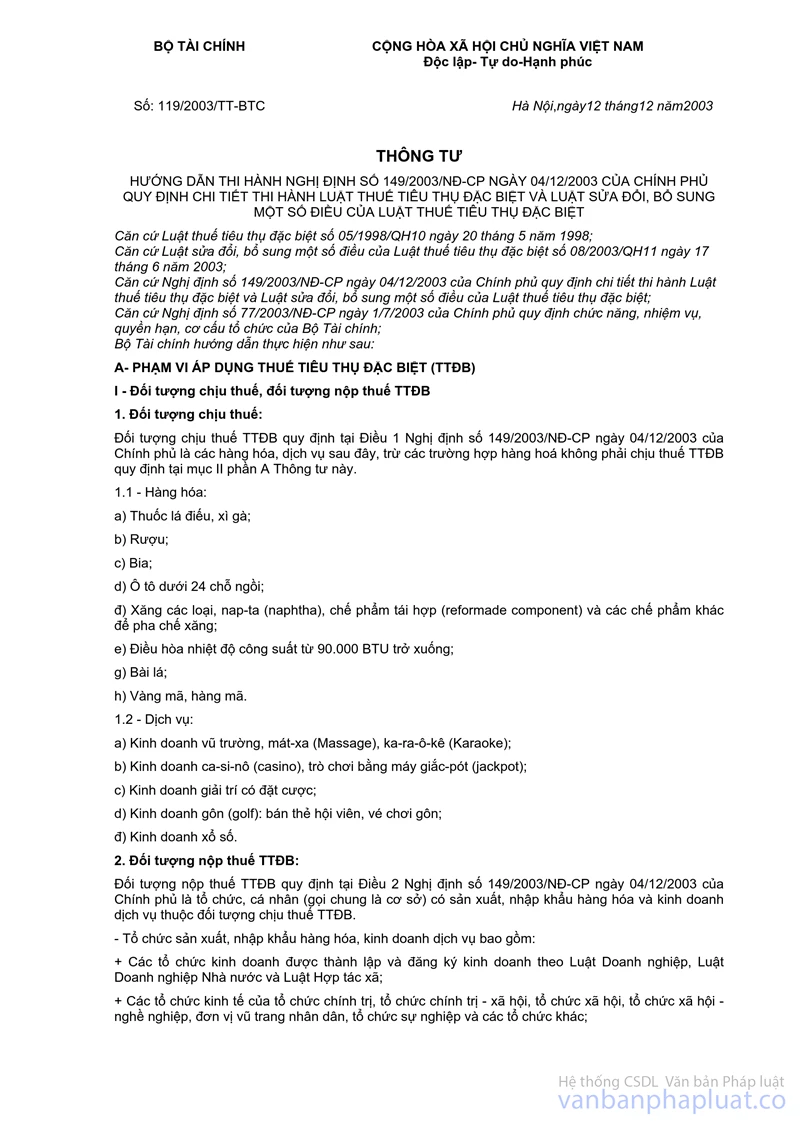

Việc kê khai, nộp thuế TTĐB đối với xăng do Công ty sản xuất thực hiện theo hướng dẫn tại Thông tư số 119/2003/TT-BTC ngày 12 tháng 12 năm 2003 của Bộ Tài chính hướng dẫn thi hành Nghị định số 149/2003/NĐ-CP ngày 4 tháng 12 năm 2003 của Chính phủ quy định chi tiết thi hành luật thuế TTĐB và Luật sửa đổi bổ sung một số điều của Luật thuế TTĐB.

Tổng cục thuế trả lời để Công ty Chế biến và kinh doanh sản phẩm dầu mỏ biết và đề nghị Công ty liên hệ với cơ quan thuế địa phương để được hướng dẫn thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ PHÓ TỔNG CỤC TRƯỞNG |