Nội dung toàn văn Công văn 4652/TCT-PCCS Hướng dẫn chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4652/TCT-PCCS |

Hà Nội, ngày 08 tháng 12 năm 2006 |

|

Kính gửi: |

Văn phòng Luật sư Đào và đồng

nghiệp |

Trả lời công văn số 38/2006/CV-VPLS ngày 03/7/2006 của Văn phòng Luật sư Đào và đồng nghiệp về việc đề nghị hướng dẫn nghiệp vụ, Tổng cục Thuế có ý kiến như sau:

1. Về vấn đề bàn giao dự án đầu tư xây dựng khu nhà ở Minh Giang - Đầm Và tại tỉnh Vĩnh Phúc của Công ty TNHH Minh Giang cho Công ty Cổ phần Đầu tư và thương mại Minh Giang:

Công ty TNHH Minh Giang và Công ty Cổ phần Đầu tư và thương mại Minh Giang là hai pháp nhân hoạt động theo quy định của Luật doanh nghiệp nên việc chuyển giao dự án đầu tư xây dựng khu nhà ở Minh Giang - Đầm Và tại tỉnh Vĩnh Phúc của Công ty TNHH Minh Giang cho Công ty Cổ phần Đầu tư và thương mại Minh Giang phải xuất hóa đơn GTGT cho phần khối lượng công việc đã hoàn thành của dự án cho Công ty Cổ phần Đầu tư và thương mại Minh Giang.

Công ty TNHH Minh Giang kê khai, nộp thuế đối với phần khối lượng công việc đã hoàn thành của dự án đã chuyển giao cho Công ty Cổ phần Đầu tư và thương mại Minh Giang theo chế độ quy định.

2. Về nội dung thực hiện đối với các hợp đồng thi công xây lắp công trình Công ty cơ khí Ngô Gia Tự được ký kết và thực hiện từ năm 2003 đã tạm quyết toán qua các năm 2004, 2005, đến năm 2006 chủ đầu tư đã phê duyệt quyết toán:

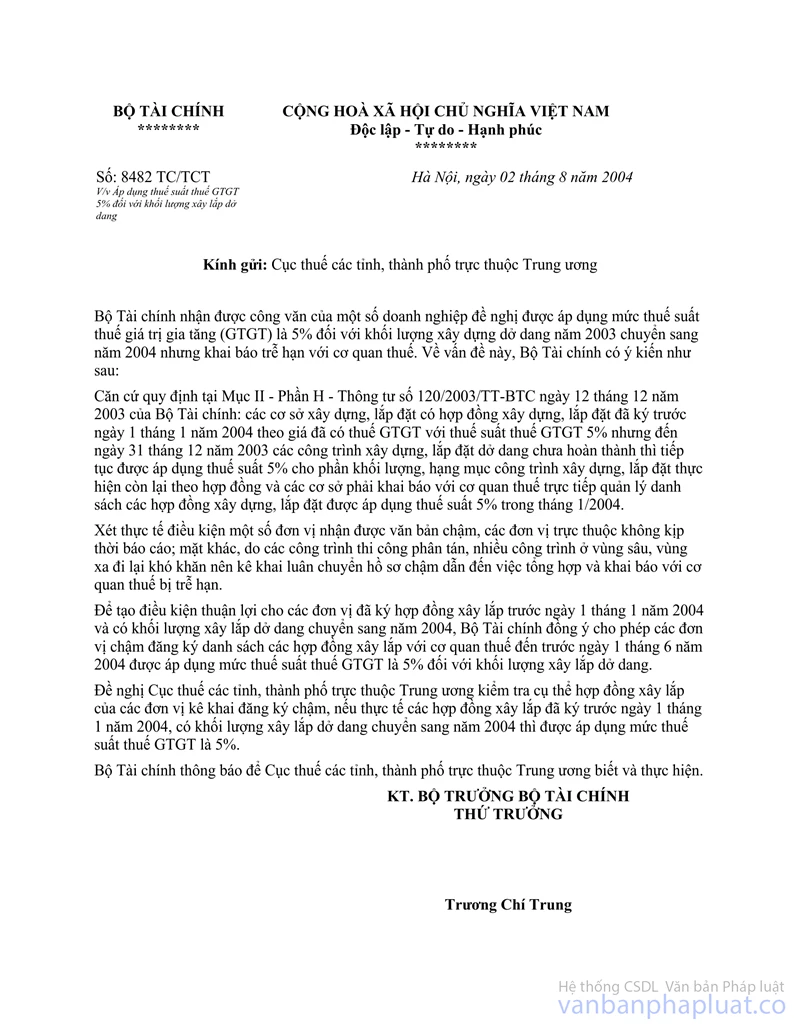

Theo công văn số 8482 TC/TCT ngày 02/8/2004 của Bộ Tài chính gửi Cục thuế các tỉnh, thành phố trực thuộc Trung ương hướng dẫn:

"Để tạo điều kiện thuận lợi cho các đơn vị đã ký hợp đồng xây lắp trước ngày 01/01/2004 theo giá đã có thuế GTGT với thuế suất thuế GTGT 5% và có khối lượng xây lắp dở dang chuyển sang năm 2004, Bộ Tài chính đồng ý cho phép các đơn vị chậm đăng ký danh sách các hợp đồng xây lắp đủ điều kiện áp dụng thuế suất 5% với cơ quan thuế đến trước ngày 01/6/2004 được áp dụng mức thuế suất thuế GTGT là 5% đối với khối lượng xây lắp dở dang".

Căn cứ hướng dẫn trên, những hạng mục của công trình Công ty cơ khí Ngô Gia Tự đã ký hợp đồng xây lắp trước ngày 01/01/2004, đã đăng ký với cơ quan thuế trước ngày 01/6/2004 được áp dụng thuế suất 5% đối với khối lượng xây lắp dở dang. Nếu Công ty không đăng ký với cơ quan thuế hoặc đăng ký với cơ quan thuế sau ngày 01/6/2004 thì áp dụng thuế suất 10%.

Tại Điểm b Mục 2 phần II Thông tư số 127/TT-BTC ngày 22/12/2003 của Bộ Tài chính hướng dẫn thi hành Quyết định số 197/2003/QĐ-TTg ngày 23/9/2003 của Thủ tướng Chính phủ về việc thí điểm thực hiện cơ chế cơ sở kinh doanh tự kê khai, tự nộp thuế:

"b) Kê khai điều chỉnh thuế GTGT:

- Sau khi đã nộp tờ khai cho cơ quan thuế, nếu cơ sở kinh doanh có sự sai sót, nhầm lẫn về số liệu đã kê khai (do cơ sở kinh doanh tự phát hiện hoặc do cơ quan thuế thông báo), cơ sở kinh doanh có trách nhiệm kê khai điều chỉnh với cơ quan thuế:

+ Nếu còn trong thời hạn kê khai theo quy định thì cơ sở kinh doanh được lập và nộp tờ khai thay thế cho tờ khai cũ đã gửi cơ quan thuế. Tờ khai thay thế phải ghi rõ thay thế cho tờ khai đã gửi cơ quan thuế ngày tháng năm nào;

+ Nếu quá thời hạn kê khai theo quy định thì cơ sở kinh doanh điều chỉnh tại các dòng kê khai điều chỉnh trên tờ khai thuế của kỳ phát hiện sai sót (cơ sở kinh doanh nộp tờ khai kèm theo Bản giải trình kê khai điều chỉnh thuế GTGT theo mẫu số 02-GTGT-TKTN ban hành kèm theo Thông tư này). Trường hợp cơ quan thuế đã ra thông báo về quyết định thanh tra, kiểm tra, thì cơ sở kinh doanh không được kê khai điều chỉnh".

Căn cứ hướng dẫn trên, Công ty chưa xuất hóa đơn cho khách hàng nhưng đã quá thời hạn kê khai thì điều chỉnh thuế GTGT đã kê khai nhầm tại các dòng kê khai điều chỉnh trên tờ khai thuế của kỳ phát hiện sai sót, đồng thời nộp kèm Bản giải trình kê khai điều chỉnh thuế GTGT theo mẫu số 02-GTGT-TKTN.

Tổng cục Thuế trả lời để Văn phòng Luật sư Đào và Đồng nghiệp biết và đề nghị Văn phòng Luật sư Đào và Đồng nghiệp liên hệ với Cục thuế Hà Nội để được hướng dẫn cụ thể./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |