Nội dung toàn văn Công văn 4685/TCT-CS giải đáp vướng mắc chính sách thu tiền thuê đất 2015

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4685/TCT-CS |

Hà Nội, ngày 09 tháng 11 năm 2015 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Tổng cục Thuế nhận được công văn số 178/CT-PTLKH ngày 28/8/2015 của Công ty TNHH một thành viên hãng phim tài liệu và khoa học trung ương về việc tiền thuê sử dụng đất. Sau khi xin ý kiến các đơn vị và báo cáo Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

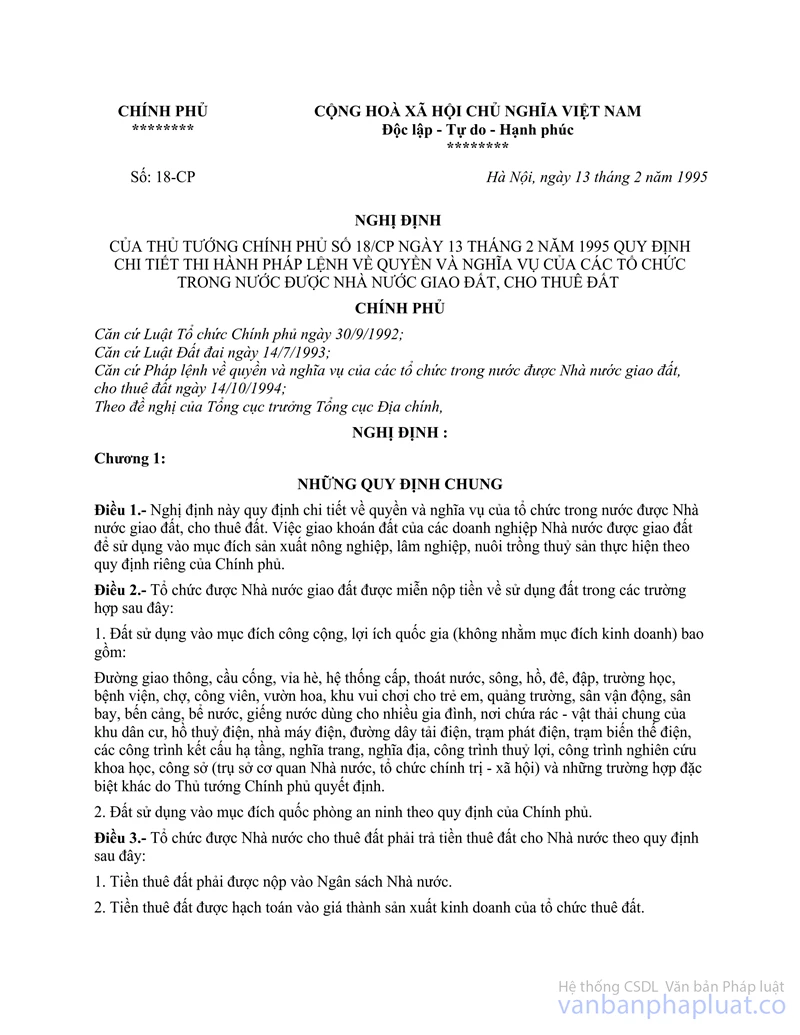

- Tại Điều 5, Nghị định số 18/NĐ-CP ngày 13/2/1995 của Chính phủ ngày 13/2/1995 quy định chi tiết thi hành pháp lệnh về quyền và nghĩa vụ của các tổ chức trong nước được nhà nước giao đất, cho thuê đất:

“Điều 5,- Doanh nghiệp Nhà nước, doanh nghiệp của tổ chức chính trị, xã hội, doanh nghiệp quốc phòng, an ninh, Công ty cổ phần, Công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân, tổ chức kinh tế tập thể sử dụng đất vào mục đích sản xuất kinh doanh mà không phải là sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối (trừ những trường hợp đặc biệt do Thủ tướng Chính phủ quy định), đều chuyển sang hình thức thuê đất của Nhà nước theo quy định sau đây:

1. Nếu tổ chức trước đây chưa trả tiền sử dụng đất cho Nhà nước hoặc đã trả nhưng bằng nguồn vốn ngân sách Nhà nước thì nay phải trả tiền thuê đất cho Nhà nước tính từ ngày 1/1/1995.

2. Nếu đã trả tiền sử dụng đất cho Nhà nước không phải bằng nguồn vốn ngân sách Nhà nước thì tiền đó được chuyển tính thành tiền thuê đất kể từ ngày 1/1/1995.”

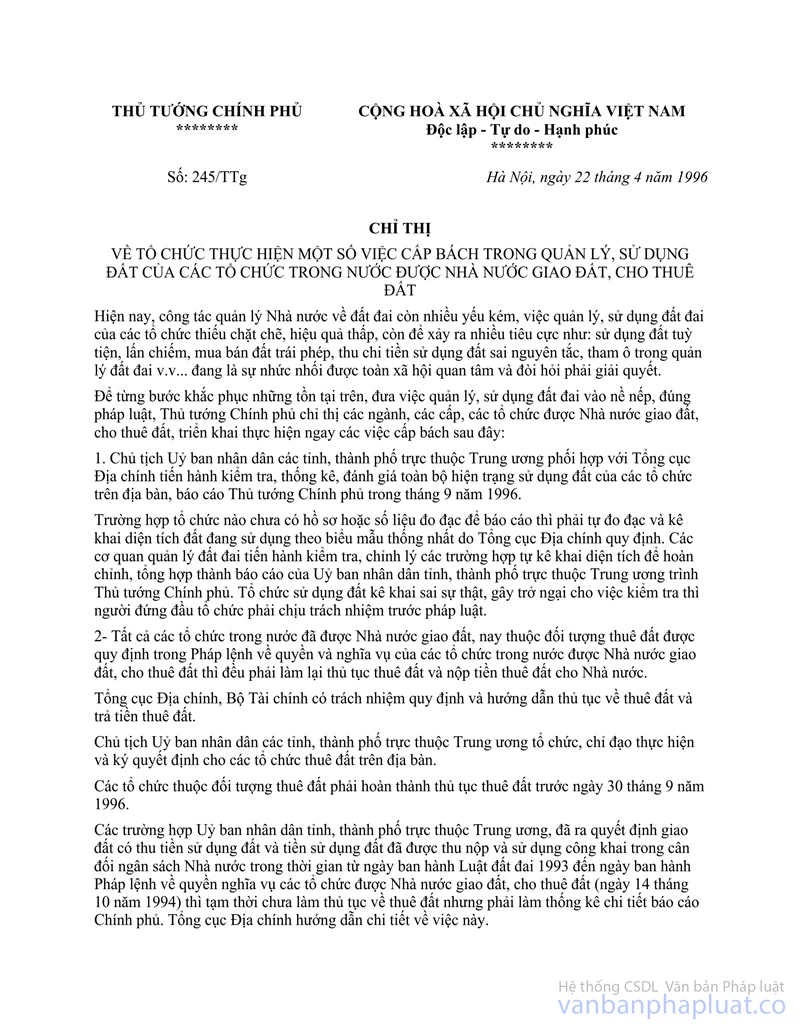

- Tại Khoản 2 và Khoản 7, Chỉ thị 245/TTg ngày 22/4/1996 của Thủ tướng Chính phủ về tổ chức thực hiện một số việc cấp bách trong quản lý, sử dụng đất của các tổ chức trong nước được Nhà nước giao đất, cho thuê đất quy định:

“2- Tất cả các tổ chức trong nước đã được Nhà nước giao đất, nay thuộc đối tượng thuê đất được quy định trong Pháp lệnh về quyền và nghĩa vụ của các tổ chức trong nước được Nhà nước giao đất, cho thuê đất thì đều phải làm lại thủ tục thuê đất và nộp tiền thuê đất cho Nhà nước.

7- Các tổ chức được Nhà nước giao đất, cho thuê đất nêu trong Chỉ thị này bao gồm: Các cơ quan Nhà nước, tổ chức chính trị, văn hóa, xã hội, khoa học kỹ thuật, trường học, bệnh viện, viện nghiên cứu, doanh nghiệp Nhà nước, doanh nghiệp thuộc các tổ chức chính trị, xã hội, doanh nghiệp quốc phòng, an ninh, công ty cổ phần, công ty trách nhiệm hữu hạn, tổ chức kinh tế tập thể v.v... được giao đất không sử dụng vào mục đích sản xuất kinh doanh nông lâm nghiệp, nuôi trồng thủy sản, làm muối.”

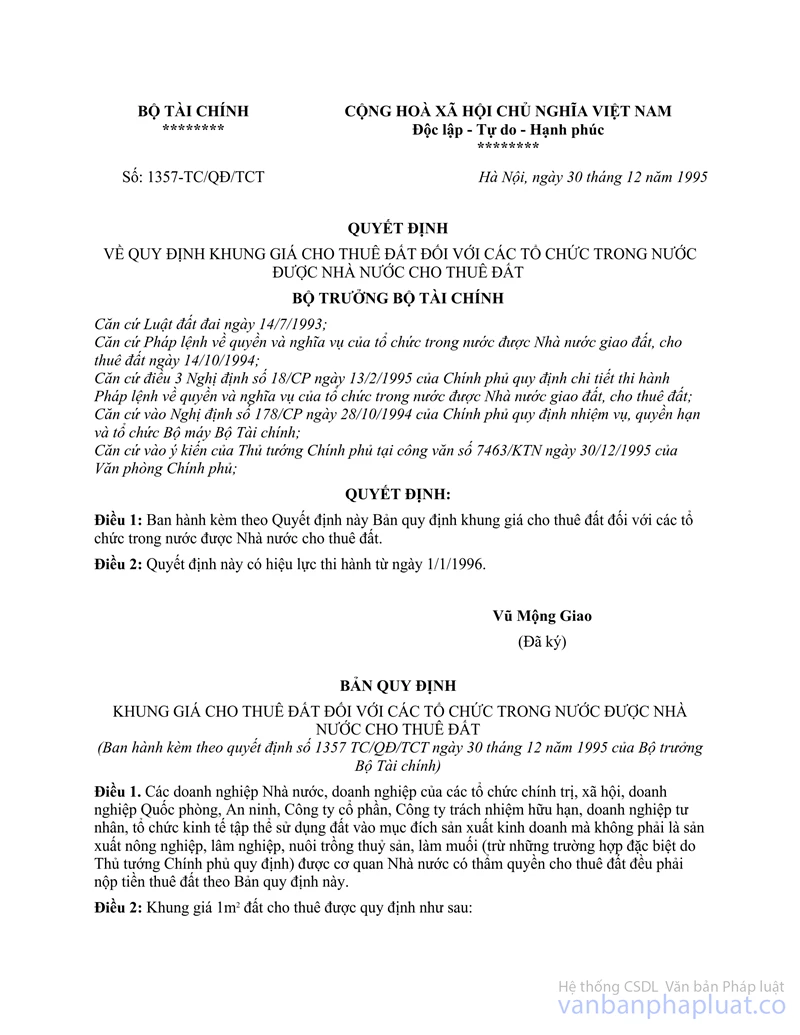

- Tại Điều 1, Quyết định số 1357 TC/QĐ/TCT ngày 30 tháng 12 năm 1995 của Bộ trưởng Bộ Tài chính về quy định khung giá cho thuê đất đối với các tổ chức trong nước được Nhà nước cho thuê nhà, đất quy định:

“Điều 1. Các doanh nghiệp Nhà nước, doanh nghiệp của các tổ chức chính trị, xã hội, doanh nghiệp Quốc phòng, An ninh, Công ty cổ phần, Công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân, tổ chức kinh tế tập thể sử dụng đất vào mục đích sản xuất kinh doanh mà không phải là sản xuất nông nghiệp, lâm nghiệp, nuôi trông thủy sản, làm muối (trừ những trường hợp đặc biệt do Thủ tướng Chính phủ quy định) được cơ quan Nhà nước có thẩm quyền cho thuê đất đều phải nộp tiền thuê đất theo Bản quy định này.”

- Tại Khoản 3 và Khoản 4, Điều 32, Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước quy định:

“3. Trường hợp người sử dụng đất chưa được cơ quan Nhà nước có thẩm quyền cho thuê đất, đang sử dụng đất vào mục đích sản xuất kinh doanh, nếu đã được cơ quan thuế Thông báo tạm nộp tiền thuê đất, thuê mặt nước theo chính sách và giá đất tại thời điểm ban hành Thông báo tạm nộp trước ngày Nghị định này có hiệu lực thi hành thì được nộp tiền thuê đất theo Thông báo tạm nộp và không phải điều chỉnh lại số tiền thuê đất đã thông báo. Kể từ ngày Nghị định này có hiệu lực thi hành, cơ quan thuế xác định số tiền thuê đất phải nộp hàng năm (không được ổn định 05 năm) trên cơ sở giá đất tại Bảng giá đất, hệ số điều chỉnh giá đất, tỷ lệ (%) giá đất để xác định đơn giá thuê đất do Ủy ban nhân dân cấp tỉnh ban hành, diện tích đất và mục đích sử dụng đất thực tế đang sử dụng để thông báo cho người sử dụng đất phải nộp. Ủy ban nhân dân cấp tỉnh chỉ đạo cơ quan tài nguyên và môi trường hoàn thiện hồ sơ cho thuê đất, thuê mặt nước theo quy định của pháp luật.

4. Đối với trường hợp người sử dụng đất đã được cơ quan Nhà nước có thẩm quyền cho thuê đất trước ngày Nghị định này có hiệu lực thi hành nhưng chưa thực hiện điều chỉnh đơn giá thuê đất theo quy định tại Nghị định số 142/2005/NĐ-CP Nghị định số 121/2010/NĐ-CP và nộp tiền thuê đất hàng năm theo thông báo tạm nộp của cơ quan thuế trước thì thực hiện xử lý như sau:

a) Trường hợp tạm nộp tiền thuê đất hàng năm theo chính sách và giá đất tại thời điểm ban hành Thông báo tạm nộp tiền thuê đất thì được thực hiện quyết toán số tiền thuê đất theo số đã tạm nộp.

b) Trường hợp tạm nộp tiền thuê đất hàng năm theo chính sách và giá đất trước ngày Nghị định số 142/2005/NĐ-CP có hiệu lực thi hành và không thuộc trường hợp quy định tại khoản 7 Điều 15 Nghị định này thì phải thực hiện điều chỉnh đơn giá thuê đất, quyết toán số tiền thuê đất đã tạm nộp và truy thu số tiền thuê đất phải nộp theo quy định.

c) Cơ quan thuế xác định và điều chỉnh đơn giá thuê đất đối với các trường hợp quy định tại điểm a, điểm b khoản này theo quy định tại Nghị định này và áp dụng từ ngày 01 tháng 7 năm 2014.”

- Tại Khoản 3, Điều 18, Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 46/2014/NĐ-CP ngày 15 tháng 5 năm 2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước quy định:

“3. Đối với trường hợp đã có quyết định cho thuê đất, hợp đồng thuê đất trước Nghị định số 46/2014/NĐ-CP có hiệu lực thi hành nhưng chưa thực hiện điều chỉnh đơn giá thuê đất theo quy định tại Nghị định số 142/2005/NĐ-CP Nghị định số 121/2010/NĐ-CP và nộp tiền thuê đất hàng năm theo thông báo tạm nộp của cơ quan thuế quy định tại Khoản 4 Điều 32 Nghị định số 46/2014/NĐ-CP thì:

a) Cơ quan thuế báo cáo Ủy ban nhân dân cấp tỉnh quyết định cho phép thu tiền thuê đất theo số mà người sử dụng đất đã tạm nộp theo thông báo tạm nộp và không phải điều chỉnh lại số tiền thuê đất đã thông báo đối với trường hợp quy định tại Điểm a Khoản 4 Điều 32 Nghị định số 46/2014/NĐ-CP.

b) Cơ quan thuế phối hợp với các cơ quan có liên quan báo cáo Ủy ban nhân dân cấp tỉnh việc thực hiện điều chỉnh đơn giá thuê đất theo quy định của pháp luật từng thời kỳ đối với trường hợp quy định tại Điểm b Khoản 4 Điều 32 Nghị định số 46/2014/NĐ-CP. Trên cơ sở đó, cơ quan thuế quyết toán số tiền thuê đất đã tạm nộp và truy thu số tiền thuê đất phải nộp bổ sung (nếu có).”

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH một thành viên hãng phim tài liệu và khoa học trung ương được Ủy ban nhân dân thành phố Hà Nội giao đất theo Quyết định số 2374 CV/XD-UB ngày 24/5/1988 thì phải trả tiền thuê đất theo quy định tại Điều 5, Nghị định số 18/NĐ-CP nêu trên. Trường hợp Công ty đã có quyết định cho thuê đất, hợp đồng thuê đất trước Nghị định số 46/2014/NĐ-CP có hiệu lực thi hành nhưng chưa thực hiện điều chỉnh đơn giá thuê đất theo quy định tại Nghị định số 142/2005/NĐ-CP Nghị định số 121/2010/NĐ-CP và nộp tiền thuê đất hàng năm theo thông báo tạm nộp của cơ quan thuế quy định tại Khoản 4 Điều 32 Nghị định số 46/2014/NĐ-CP thực hiện nộp tiền thuê đất theo quy định tại Khoản 3, Điều 18, Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC nêu trên. Trường hợp Công ty chưa nộp tiền thuê đất hàng năm thì cơ quan thuế phải căn cứ vào hồ sơ thuê đất và chính sách thuê đất qua từng thời kỳ để tính, xác định và truy thu số tiền thuê đất của đơn vị theo đúng quy định của pháp luật.

Trường hợp Công ty chưa được cơ quan nhà nước có thẩm quyền ký hợp đồng thuê đất và đang thực sử dụng đất vào mục đích sản xuất kinh doanh thì thực hiện nộp tiền thuê đất theo quy định tại Khoản 3, Điều 32, Nghị định số 46/2014/NĐ-CP nêu trên.

Đề nghị Cục Thuế thành phố Hà Nội phối hợp với các đơn vị liên quan kiểm tra thực tế xử lý đối với phần diện tích đất sử dụng đúng mục đích và phần diện tích đất sử dụng không đúng mục đích theo đúng quy định của pháp luật.

Tổng cục Thuế trả lời để các đơn vị biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |