Nội dung toàn văn Công văn 4685/TCT-PCCS chính sách thuế chuyển lỗ

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4685/TCT-PCCS |

Hà Nội, ngày 26 tháng 12 năm 2005 |

|

Kính gửi: |

Công ty liên doanh Apm-Saigon shipping Co, ltd

|

Trả lời công văn số 97/AS2005 ngày 17/11/2005 của Công ty liên doanh APM-Saigon Shipping hỏi về chính sách thuế đối với việc chuyển lỗ, Tổng cục Thuế có ý kiến như sau:

Tại Tiết c Điểm 4 công văn số 11684/BTC-TCT ngày 16/9/2005 của Bộ Tài chính hướng dẫn về thuế TNDN có hướng dẫn: “Hàng năm khi quyết toán thuế TNDN, cơ sở kinh doanh căn cứ kế hoạch chuyển lỗ đã đăng ký với cơ quan thuế các kỳ tính thuế trước để xác định số lỗ được chuyển trừ vào thu nhập chịu thuế củ kỳ quyết toán và ghi vào Mục II, Phụ lục I kèm theo Tờ khai tự quyết toán thuế TNDN. Trường hợp, thu nhập chịu thuế của quyết toán thuế thấ hơn số lỗ đã đăng ký kế hoạch chuyển lỗ thì số lỗ chưa chuyển hết được cộng vào số lỗ đã đăng ký theo kế hoạch chuyển lỗ của các năm tiếp theo và ghi vào Mục I, Phục lục 1 kèm theo Tờ khai tự quyết toán thuế TNDN mà không phải đăng ký tại kế hoạch chuyển lỗ; thời hạn được cộng dồn số lỗ chưa chuyển hết sang năm tiếp sau không quá thời hạn được chuyển lỗ theo quy định”.

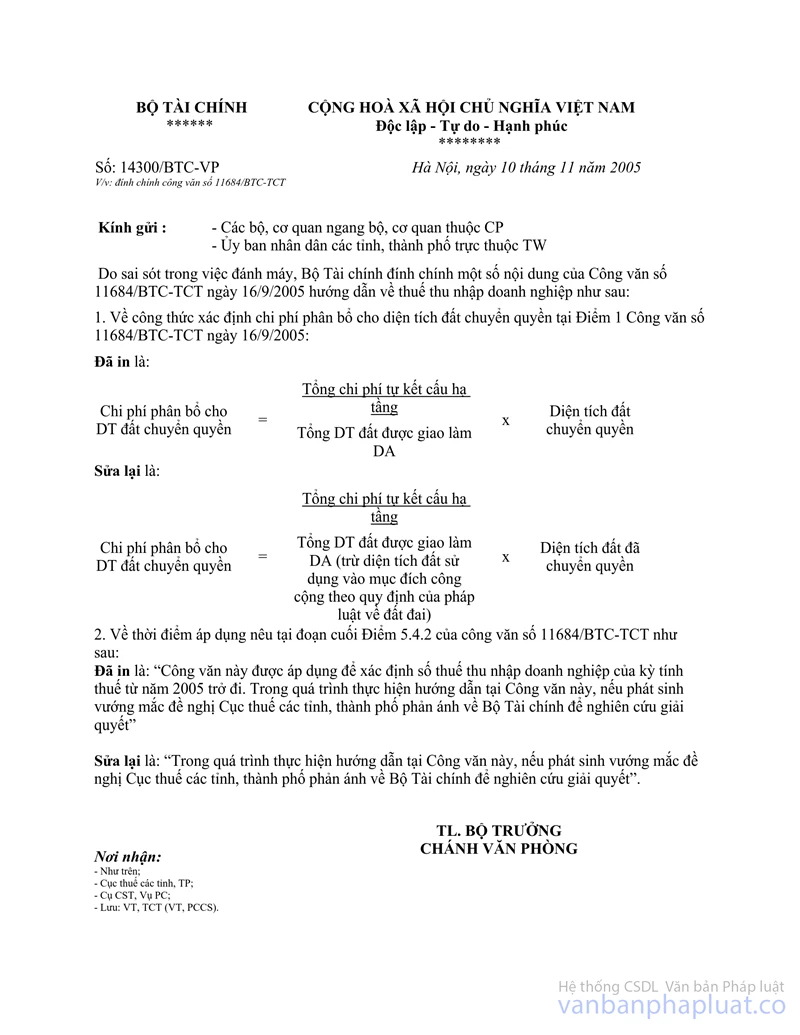

Căn cứ theo hướng dẫn nêu trên và theo công văn số 14300/BTC-VP ngày 10/11/2005 đính chính công văn số 11684/BTC-TCT thì: Trường hợp Công ty trong năm 2001 có phát sinh lỗ và đăng ký kế hoạch chuyển lỗ từ năm 2002 đến năm 2006. Năm 2003 Công ty tiếp tục phát sinh lỗ thì số lỗ của năm 2001 công ty chưa được khấu trừ thì sẽ được tiếp tục chuyển sang năm 2004 nhưng phải đảm bảo không được quá thời hạn chuyển lỗ theo quy định.

Tổng cục Thuế trả lời để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |