Nội dung toàn văn Công văn 4696/TCT-CS giải đáp vướng mắc chính sách thu lệ phí trước bạ 2015

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4696/TCT-CS |

Hà Nội, ngày 09 tháng 11 năm 2015 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Trả lời Công văn số 58050/CT-THNVDT ngày 09/09/2015 của Cục Thuế thành phố Hà Nội về việc vướng mắc chính sách thu lệ phí trước bạ, Tổng cục Thuế có ý kiến như sau:

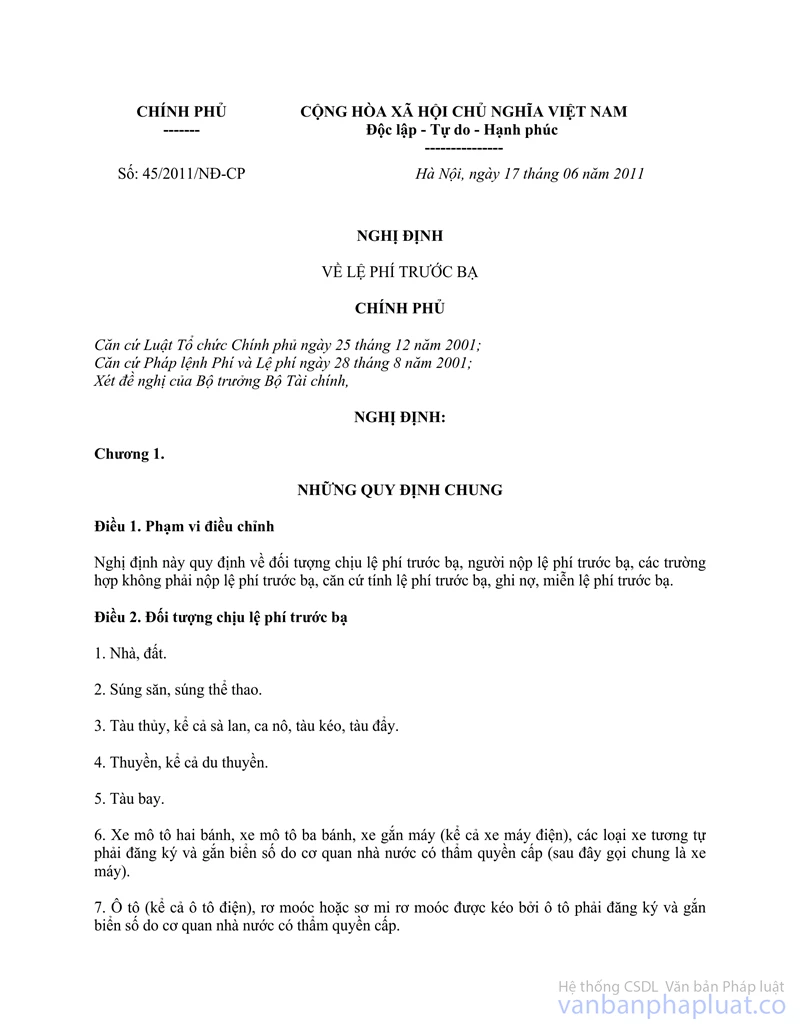

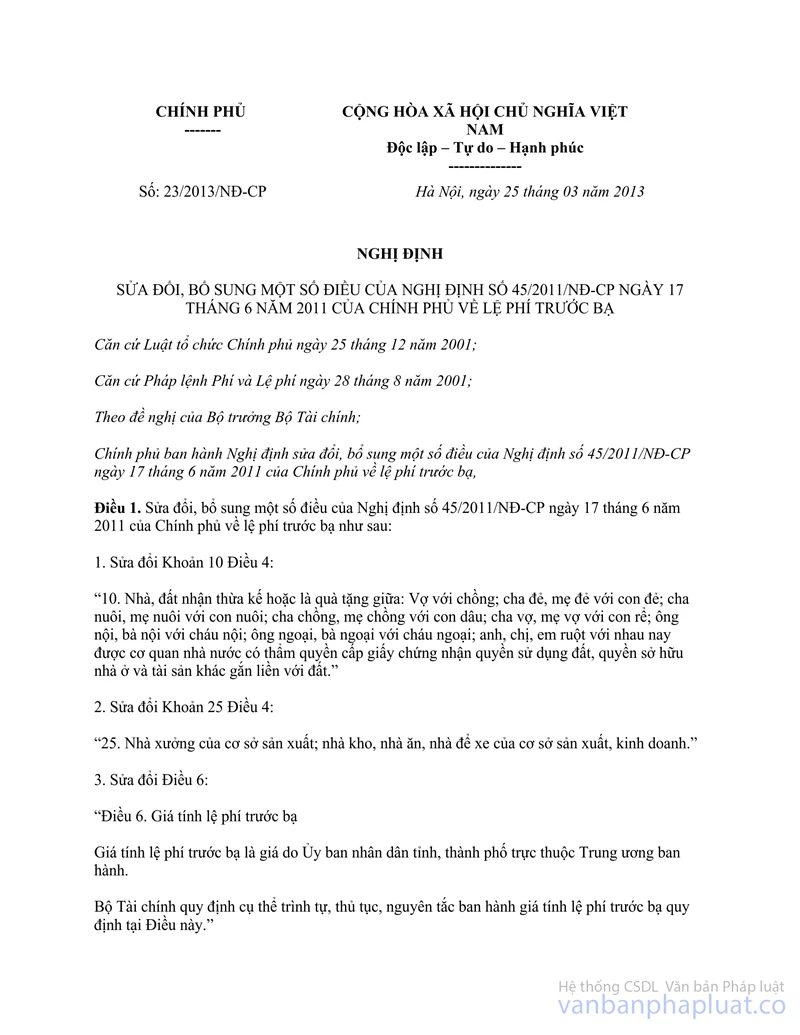

- Tại Khoản 3 Điều 1 Nghị định số 23/2013/NĐ-CP ngày 25/03/2013 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 45/2011/NĐ-CP ngày 17/06/2011 của Chính phủ về lệ phí trước bạ quy định:

“Điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 45/2011/NĐ-CP ngày 17 tháng 6 năm 2011 của Chính phủ về lệ phí trước bạ như sau:

3. Sửa đổi Điều 6:

Điều 6. Giá tính lệ phí trước bạ

Giá tính lệ phí trước bạ là giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương ban hành.

Bộ Tài chính quy định cụ thể trình tự, thủ tục, nguyên tắc ban hành giá tính lệ phí trước bạ quy định tại Điều này.”

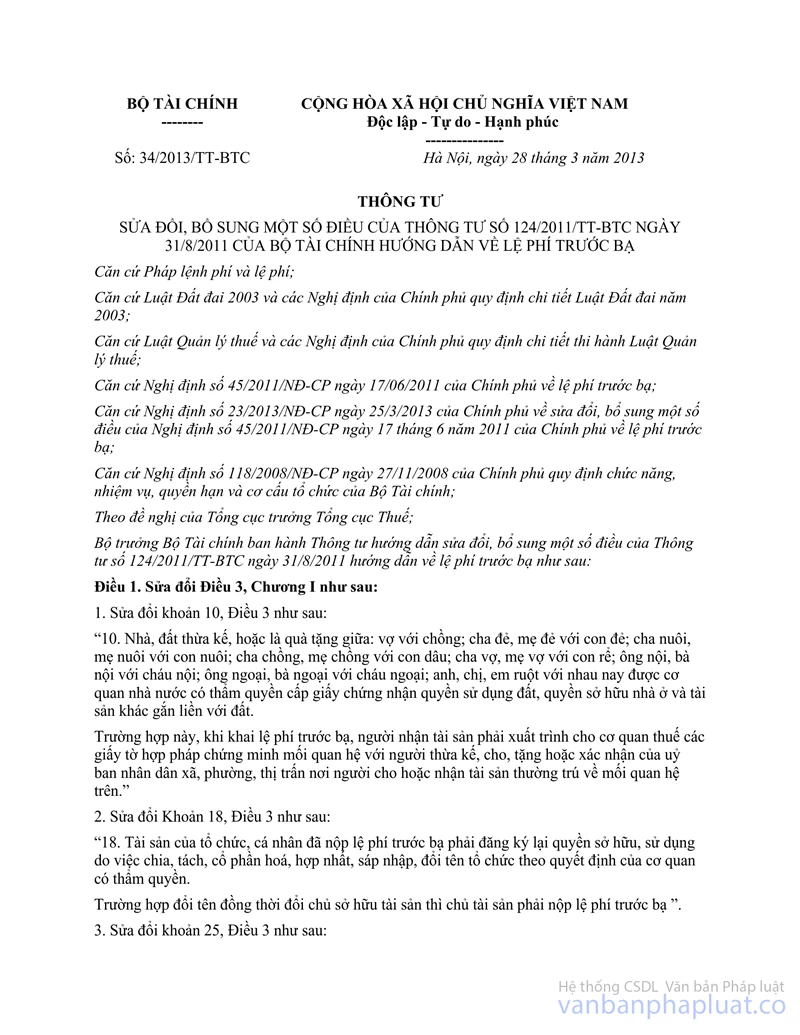

- Tại Điều 3 Thông tư số 34/2013/TT-BTC ngày 28/03/2013 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 124/2011/TT-BTC ngày 31/08/2011 của Bộ Tài chính hướng dẫn về lệ phí trước bạ quy định:

“Điều 3. Sửa đổi Điều 5, Chương II như sau:

“Điều 5. Giá tính lệ phí trước bạ.

Giá tính lệ phí trước bạ là giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương ban hành.

Sở Tài chính phối hợp với các sở, ban ngành liên quan xây dựng trình Ủy ban nhân dân tỉnh, thành phố quyết định việc xây dựng Bảng giá tính lệ phí trước bạ theo quy định như sau:

1. Nguyên tắc ban hành bảng giá tính lệ phí trước bạ:

c) Đối với tài sản khác:

Giá trị tài sản tính lệ phí trước bạ được xác định trên cơ sở phù hợp với giá chuyển nhượng tài sản thực tế trên thị trường trong nước.

Giá chuyển nhượng tài sản thực tế trên thị trường được xác định căn cứ cơ sở dữ liệu cơ quan chức năng của địa phương thu thập từ: giá bán do cơ sở sản xuất kinh doanh kê khai với cơ quan thuế; thông tin về giá từ các cơ quan quản lý nhà nước có liên quan (cơ quan Hải quan, Sở Công thương, Trung tâm thẩm định giá thuộc Sở Tài chính...); giá mua bán tài sản cùng loại tại cùng địa phương hoặc ở địa phương khác; thông tin thu thập từ người tiêu dùng; thông tin về giá các loại tài sản trên các phương tiện thông tin đại chúng như báo, tạp chí, bản tin thị trường...

Nguyên tắc xây dựng Bảng giá đối với một số trường hợp cụ thể:

- Đối với tài sản mua bán: giá tính lệ phí trước bạ không được thấp hơn giá ghi trên hóa đơn bán hàng hợp pháp của người bán.

…

2. Căn cứ xác định giá trị tài sản tính lệ phí trước bạ:

c) Đối với các tài sản khác như tàu bay, tàu thủy, thuyền, xe ôtô, rơ moóc, xe gắn máy, súng săn, súng thể thao...:

Cơ quan thuế căn cứ vào Bảng giá tính lệ phí trước bạ do Ủy ban nhân dân cấp tỉnh ban hành để tính lệ phí trước bạ. Trường hợp nếu giá ghi trên hóa đơn cao hơn giá do Ủy ban nhân dân cấp tỉnh quy định thì lấy theo giá hóa đơn.

Giá trị tài sản tính lệ phí trước bạ là giá tính lệ phí trước bạ quy định tại Bảng giá tính lệ phí trước bạ do UBND cấp tỉnh ban hành theo nguyên tắc quy định tại khoản 1 Điều này.

…

Ủy ban nhân dân cấp tỉnh chỉ đạo các cơ quan chức năng xây dựng giá tính lệ phí trước bạ đối với từng loại tài sản để UBND cấp tỉnh có cơ sở xác định và ban hành Bảng giá tính lệ phí trước bạ, phương pháp xác định giá tính lệ phí trước bạ đối với các tài sản là nhà, đất, tàu thuyền, xe ôtô, xe gắn máy, súng săn, súng thể thao áp dụng tại địa phương trong từng thời kỳ.

…”

Căn cứ quy định nêu trên và hồ sơ kèm theo, Tổng cục Thuế nhất trí với đề xuất ý kiến xử lý của Cục Thuế thành phố Hà Nội nêu tại Công văn số 58050/CT-THNVDT ngày 09/09/2015 nêu trên./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |