Nội dung toàn văn Công văn 4749/TCT-CS ưu đãi thuế thu nhập doanh nghiệp văn phòng công chứng 2015

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 4749/TCT-CS |

Hà Nội, ngày 11 tháng 11 năm 2015 |

Kính gửi: Cục Thuế tỉnh Phú Yên.

Trả lời công văn số 1497/CT-TTHT ngày 09/6/2015 của Cục Thuế tỉnh Phú Yên về việc ưu đãi thuế thu nhập doanh nghiệp đối với văn phòng công chứng, Tổng cục Thuế có ý kiến như sau:

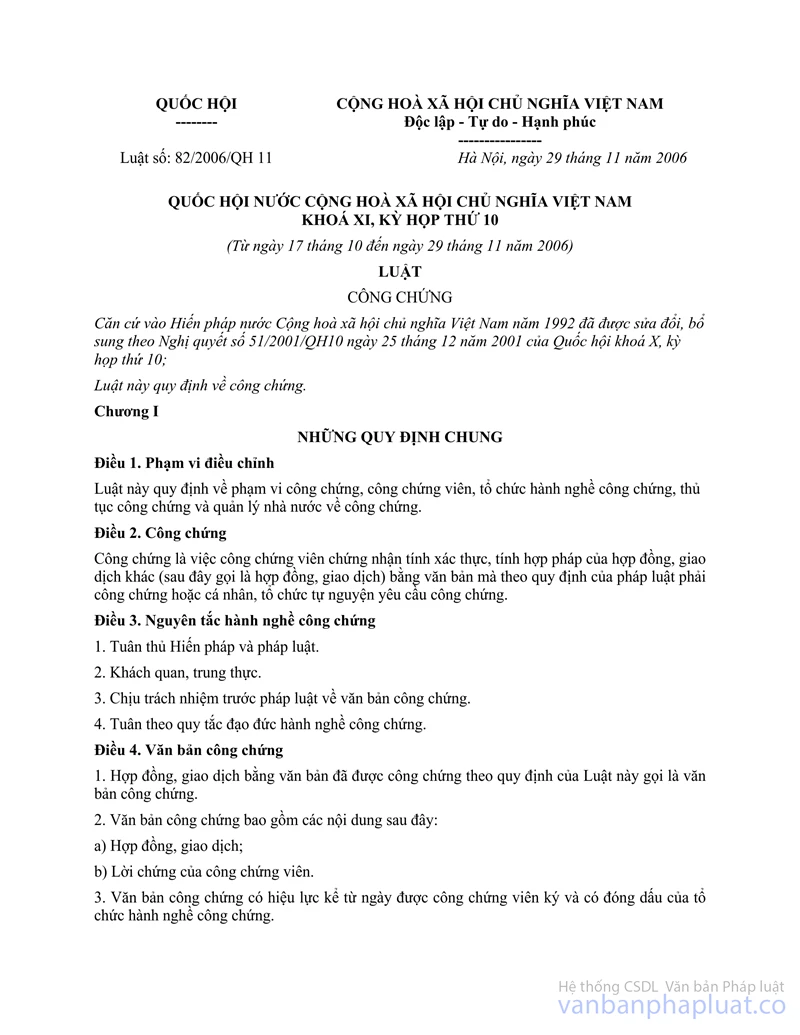

- Tại khoản 1, Điều 26 Luật công chứng số 82/2006/QH11 ngày 29/11/2006 của Quốc hội quy định:

“Điều 26. Văn phòng công chứng

1. Văn phòng công chứng do công chứng viên thành lập.

Văn phòng công chứng do một công chứng viên thành lập được tổ chức và hoạt động theo loại hình doanh nghiệp tư nhân. Văn phòng công chứng do hai công chứng viên trở lên thành lập được tổ chức và hoạt động theo loại hình công ty hợp danh.

Người đại diện theo pháp luật của Văn phòng công chứng là Trưởng Văn phòng. Trưởng Văn phòng công chứng phải là công chứng viên.”

- Tại khoản 1, Phần A Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định:

“1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

1.1. Doanh nghiệp được thành lập và hoạt động theo quy định của Luật doanh nghiệp, Luật doanh nghiệp Nhà nước, Luật đầu tư nước ngoài tại Việt Nam, Luật đầu tư, Luật các tổ chức tín dụng, Luật kinh doanh bảo hiểm, Luật chứng khoán, Luật dầu khí, Luật thương mại và các văn bản pháp luật khác dưới các hình thức: Công ty cổ phần; Công ty trách nhiệm hữu hạn; Công ty hợp danh; Doanh nghiệp tư nhân; Doanh nghiệp Nhà nước; Văn phòng Luật sư, Văn phòng công chứng tư; Các bên trong hợp đồng hợp tác kinh doanh; Các bên trong hợp đồng phân chia sản phẩm dầu khí, xí nghiệp liên doanh dầu khí, Công ty điều hành chung.”

- Tại khoản 1, mục I, Phần H Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định như sau:

“1. Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp: Các ưu đãi về thuế thu nhập doanh nghiệp chỉ áp dụng đối với doanh nghiệp thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định và đăng ký, nộp thuế thu nhập doanh nghiệp theo kê khai.”

- Tại điểm 2.2, khoản 2, mục I, Phần H Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định như sau:

“2.2. Doanh nghiệp thành lập mới từ dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp là doanh nghiệp đăng ký kinh doanh doanh lần đầu, trừ các trường hợp sau:

a) Doanh nghiệp thành lập trong các trường hợp chia, tách, sáp nhập, hợp nhất theo quy định của pháp luật;

b) Doanh nghiệp thành lập do chuyển đổi hình thức doanh nghiệp, chuyển đổi sở hữu, trừ trường hợp giao, khoán, cho thuê doanh nghiệp nhà nước;

c) Doanh nghiệp tư nhân, Công ty trách nhiệm hữu hạn một thành viên mới thành lập mà chủ doanh nghiệp là chủ hộ kinh doanh cá thể và không có thay đổi về ngành nghề kinh doanh trước đây.

d) Doanh nghiệp tư nhân, công ty hợp danh, công ty trách nhiệm hữu hạn hoặc hợp tác xã mới thành lập mà người đại diện theo pháp luật (trừ trường hợp người đại diện theo pháp luật không phải là thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã tham gia hoạt động kinh doanh với vai trò là người đại diện theo pháp luật, thành viên hợp danh hoặc người có số vốn góp cao nhất trong các doanh nghiệp đang hoạt động hoặc đã giải thể nhưng chưa được 12 tháng tính từ thời điểm giải thể doanh nghiệp cũ đến thời điểm thành lập doanh nghiệp mới.”

- Tại khoản 4, mục II và khoản 3, mục III Phần H Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định về ưu đãi thuế như sau:

“4. Thuế suất ưu đãi 20% trong thời gian mười năm (10 năm) áp dụng đối với doanh nghiệp thành lập mới từ dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.”

“3. Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với doanh nghiệp thành lập mới từ dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.”

Căn cứ các quy định nêu trên, đề nghị Cục Thuế tỉnh Phú Yên rà soát cụ thể trường hợp của Văn phòng công chứng Sông Cầu, nếu Văn phòng công chứng Sông Cầu được thành lập mới từ dự án đầu tư, đáp ứng các điều kiện, nguyên tắc áp dụng ưu đãi thuế TNDN và không thuộc các trường hợp quy định tại điểm 2.2, khoản 2, mục I, Phần H Thông tư số 124/2008/NĐ-CP">130/2008/TT-BTC nêu trên thì thống nhất với đề xuất của Cục Thuế tỉnh Phú Yên nêu tại công văn số 1497/CT-TTHT ngày 09/6/2015, Văn phòng công chứng Sông cầu được hưởng ưu đãi thuế TNDN theo điều kiện thực tế đáp ứng.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Phú Yên được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |