Nội dung toàn văn Công văn 4762/TCT-CS chính sách thuế giá trị gia tăng khoản chênh lệch

|

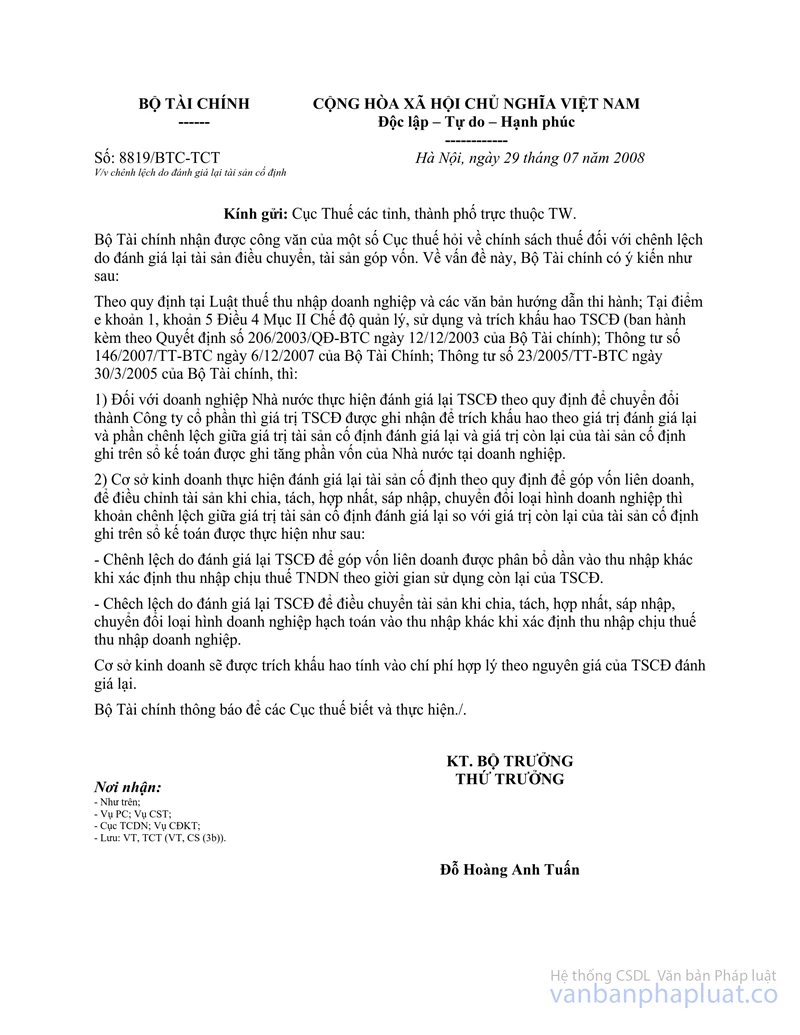

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4762/TCT-CS |

Hà Nội, ngày 23 tháng 11 năm 2010 |

Kính gửi: Cục thuế tỉnh Bình Dương.

Trả lời công văn số 9269/CT-TTr1 ngày 17/9/2010 của Cục thuế tỉnh Bình Dương đề nghị truy thu, phạt qua thanh tra thuế tại Công ty cổ phần Thép Pomina năm 2008, Tổng cục Thuế có ý kiến như sau:

Bộ Tài chính đã có công văn số 8819/BTC-TCT ngày 29/7/2008 hướng dẫn về chênh lệch do đánh giá lại tài sản cố định (TSCĐ), trong đó hướng dẫn khoản chênh lệch do đánh giá lại TSCĐ để điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp hạch toán vào thu nhập khác khi xác định thu nhập chịu thuế thu nhập doanh nghiệp;

Căn cứ vào Điều 106, 107 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006 và Điều 12, 13 Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ quy định về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế.

Căn cứ các quy định trên, trường hợp Công ty cổ phần Thép Pomina thực hiện chuyển đổi loại hình doanh nghiệp từ công ty TNHH sang công ty cổ phần trong năm 2008 (được cấp Giấy chứng nhận ĐKKD công ty cổ phần ngày 17/7/2008), có phát sinh khoản chênh lệch do đánh giá lại tài sản thì Công ty cổ phần Thép Pomina phải thực hiện hạch toán khoản chênh lệch này vào thu nhập khác khi xác định thu nhập chịu thuế thu nhập doanh nghiệp của năm 2008.

Số thuế thu nhập doanh nghiệp tính truy thu, Công ty cổ phần Thép Pomina bị xử phạt vi phạm pháp luật hành chính trong lĩnh vực thuế theo quy định tại Luật Quản lý thuế và các văn bản quy phạm pháp luật hiện hành.

Tổng cục Thuế trả lời để Cục thuế tỉnh Bình Dương được biết. Đề nghị Cục thuế tỉnh Bình Dương nghiên cứu ý kiến của Tổng cục Thuế để trả lời cho Công ty cổ phần Thép Pomina./.

|

|

KT.

TỔNG CỤC TRƯỞNG |