Nội dung toàn văn Công văn 4771/TCT-TNCN giảm trừ gia cảnh

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4771/TCT-TNCN |

Hà Nội, ngày 23 tháng 11 năm 2010 |

Kính gửi: Cục Thuế tỉnh Cà Mau

Trả lời công văn số 1022/CT-TNCN ngày 26/10/2010 của Cục Thuế tỉnh Cà Mau hỏi về việc cơ quan trả thu nhập nộp tờ khai đăng ký giảm trừ gia cảnh theo mẫu số 16/ĐK-TNCN và hồ sơ chứng minh người phụ thuộc của cá nhân cùng với hồ sơ quyết toán thuế TNCN năm 2009 thì cá nhân có được tính giảm trừ cho người phụ thuộc không. Vấn đề này, Tổng cục Thuế có ý kiến như sau:

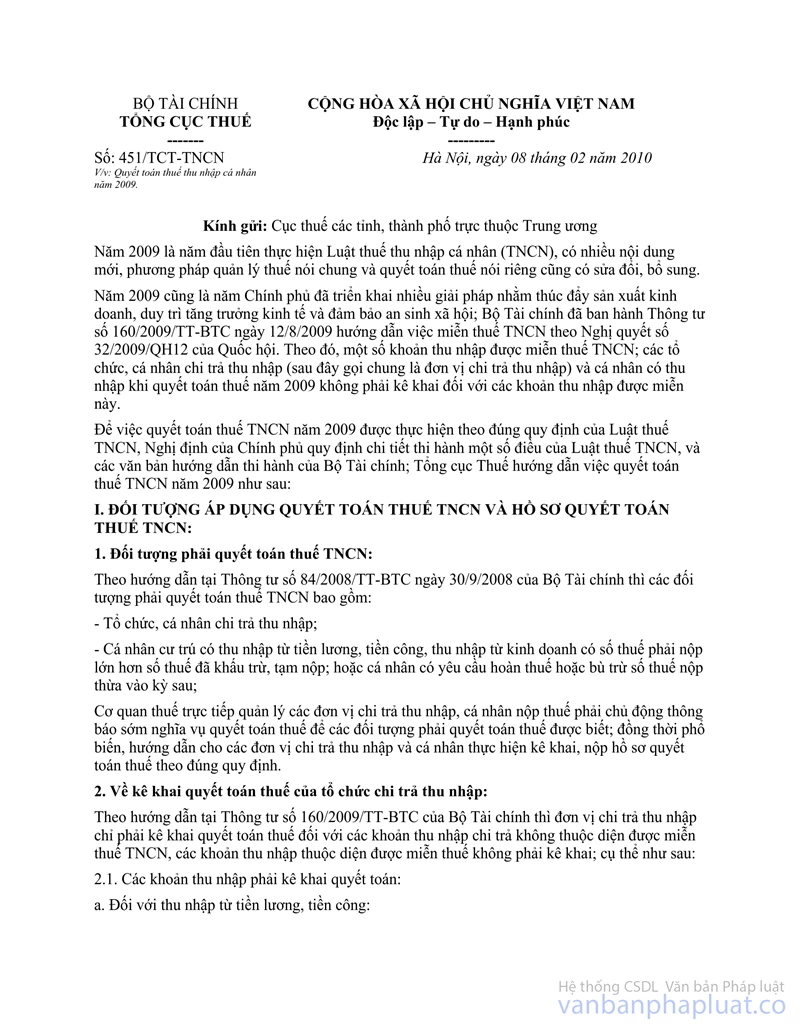

- Tại tiết 3.2, điểm 3, mục I công văn số 451/TCT-TNCN ngày 08/02/2010 của Tổng cục Thuế về việc quyết toán thuế thu nhập cá nhân năm 2009 hướng dẫn:

Để đảm bảo quyền lợi của đối tượng nộp thuế, trường hợp khi quyết toán thuế thu nhập cá nhân mới nộp hồ sơ chứng minh người phụ thuộc thì vẫn được tính giảm trừ.

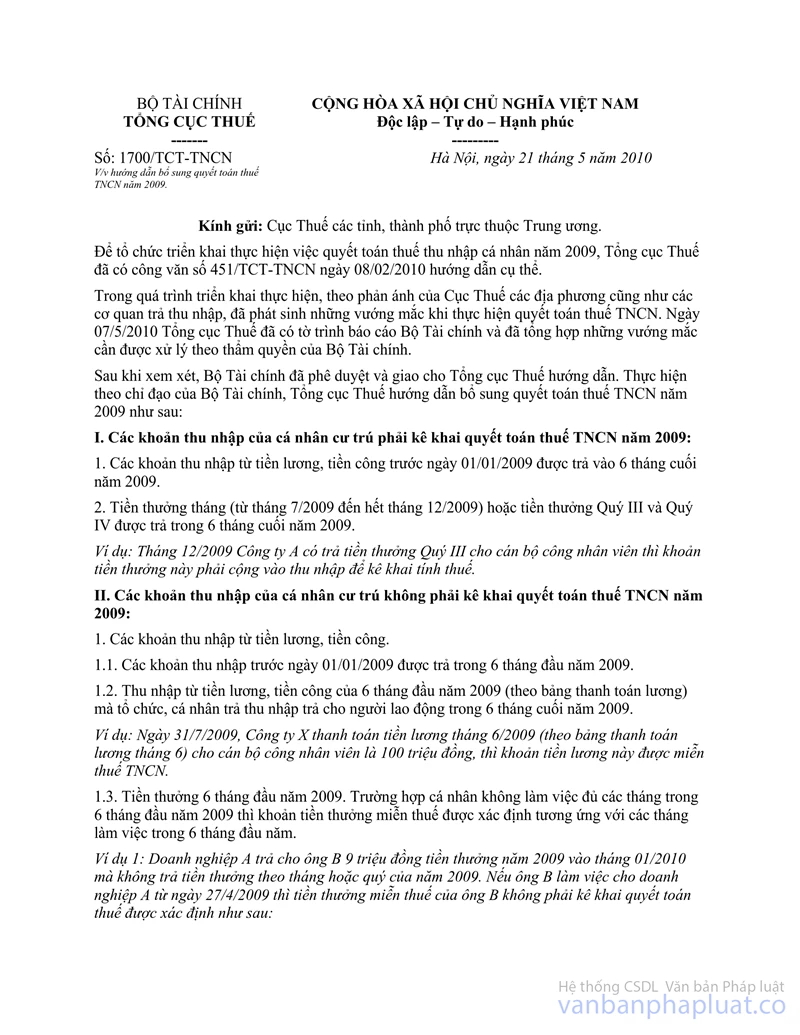

- Tại điểm 2, mục III công văn số 1700/TCT-TNCN ngày 21/5/2010 của Tổng cục Thuế về việc hướng dẫn bổ sung quyết toán thuế TNCN năm 2009 hướng dẫn:

Cá nhân mới ký hợp đồng lao động (hoặc mới được tuyển dụng) trong 6 tháng cuối năm 2009, chưa đăng ký giảm trừ gia cảnh cho người phụ thuộc hoặc cá nhân đã đăng ký giảm trừ gia cảnh cho người phụ thuộc từ đầu năm 2009 nhưng có sự thay đổi (tăng, giảm) người phụ thuộc mà chưa đăng ký điều chỉnh giảm trừ gia cảnh cho người phụ thuộc thì được tiếp tục đăng ký giảm trừ gia cảnh cho người phụ thuộc hoặc đăng ký điều chỉnh giảm trừ gia cảnh cho người phụ thuộc. Tờ khai đăng ký giảm trừ gia cảnh cho người phụ thuộc hoặc tờ khai đăng ký điều chỉnh giảm trừ gia cảnh cho nguời phụ thuộc được nộp cùng với tờ khai quyết toán thuế Khi quyết toán thuế, cá nhân được giảm trừ gia cảnh cho người phụ thuộc từ tháng có nghĩa vụ nuôi dưỡng vả thay đổi người phụ thuộc.

Căn cứ các hướng dẫn trên, trường hợp đầu năm 2009 cá nhân đã nộp tờ khai đăng ký giảm trừ gia cảnh theo nẫu số 16/ĐK-TNCN cùng với hồ sơ chứng minh người phụ thuộc cho tổ chức, cá nhân trả thu nhập. Đến thời điểm nộp hồ sơ quyết toán thuế TNCN năm 2009, tổ chức, cá nhân trả thu nhập mới nộp tờ khai đăng ký giảm trừ gia cảnh theo mẫu số 16/ĐK-TNCN và hồ sơ chứng minh người phụ thuộc của cá nhân cùng với hồ sơ quyết toán thuế TNCN năm 2009 thì cá nhân nộp thuế được tính giảm trừ cho người phụ thuộc.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Cà Mau được biết./.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |