Nội dung toàn văn Công văn 4773/TCT-CS 2017 kiểm tra thuế đối với các doanh nghiệp có dấu hiệu rủi ro cao về thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4773/TCT-CS |

Hà Nội, ngày 16 tháng 10 năm 2017 |

Kính gửi: Cục Thuế tỉnh Thừa Thiên Huế

Tổng cục Thuế nhận được công văn số 5001/CT-TTr ngày 27/7/2017 của Cục thuế tỉnh Thừa Thiên Huế về chính sách thuế. Về nội dung này, Tổng cục Thuế có ý kiến như sau:

Căn cứ khoản 6 Điều 1 Luật thuế GTGT số 31/2013/QH13 sửa đổi, bổ sung một số điều của Luật thuế GTGT quy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào.

Theo trình bày, Cục Thuế thanh tra sau hoàn thuế đối với Công ty TNHH MTV XK Thành Nguyên, Cục Thuế đã phối hợp với các cơ quan (Cục Hải quan tỉnh Quảng Trị, Cục Thuế các tỉnh thành phố, Công An tỉnh Thừa Thiên Huế) hỗ trợ xác minh. Qua thanh tra và kết quả trả lời xác minh của một số đơn vị bán hàng thì Công ty đã không chứng minh được chi phí vận chuyển hàng hóa mua vào dùng để xuất khẩu; Công ty không chứng minh được phương tiện vận chuyển hàng hóa mua vào từ nơi bán về nhập kho của Công ty tại TP Huế; trong sổ sách kế toán của Công ty không thể hiện chi phí bốc xếp, vận chuyển hàng hóa. Công ty TNHH MTV XK Thành Nguyên được xác định là doanh nghiệp có rủi ro cao về thuế.

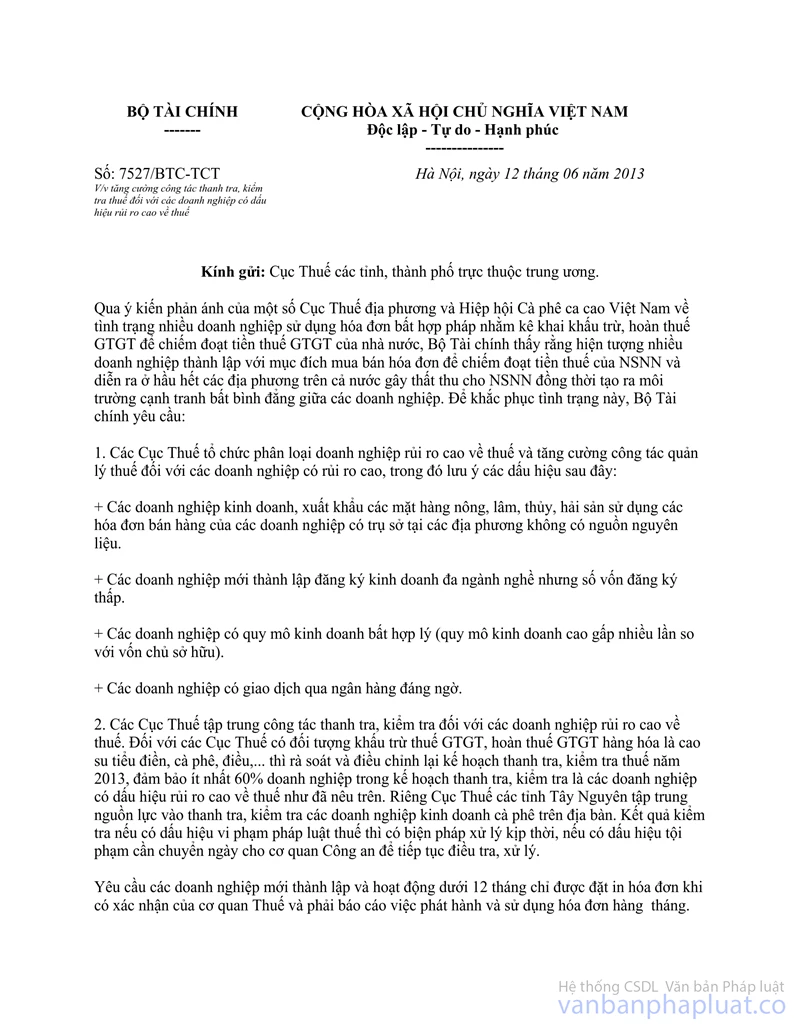

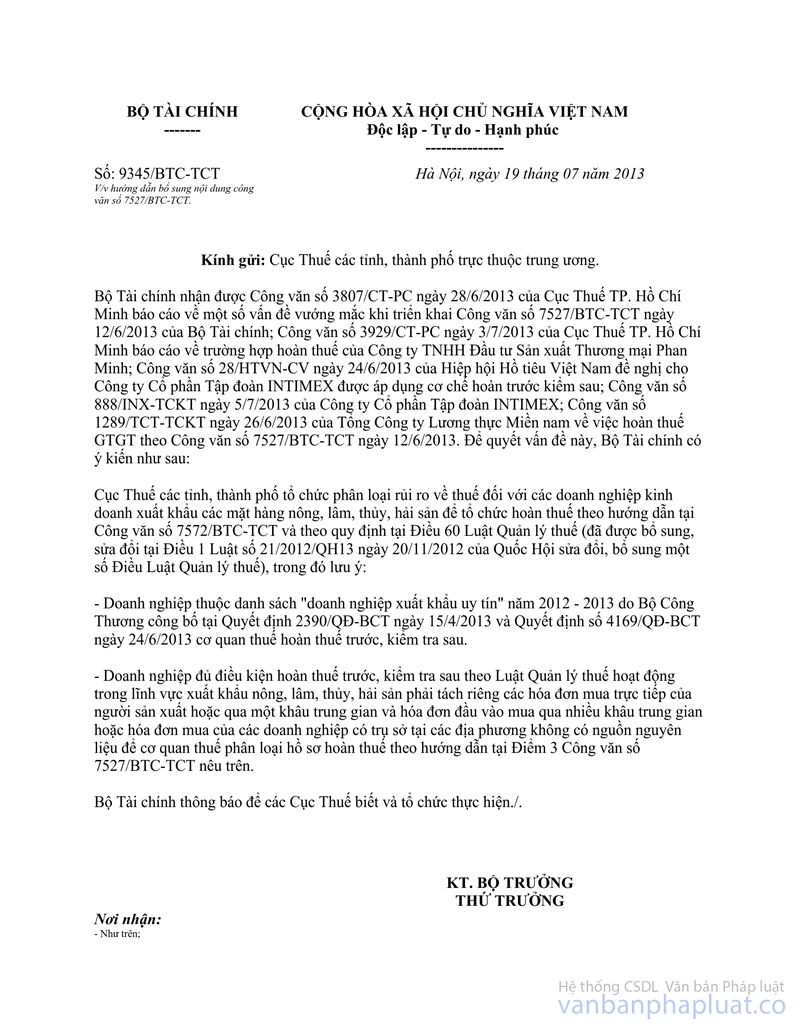

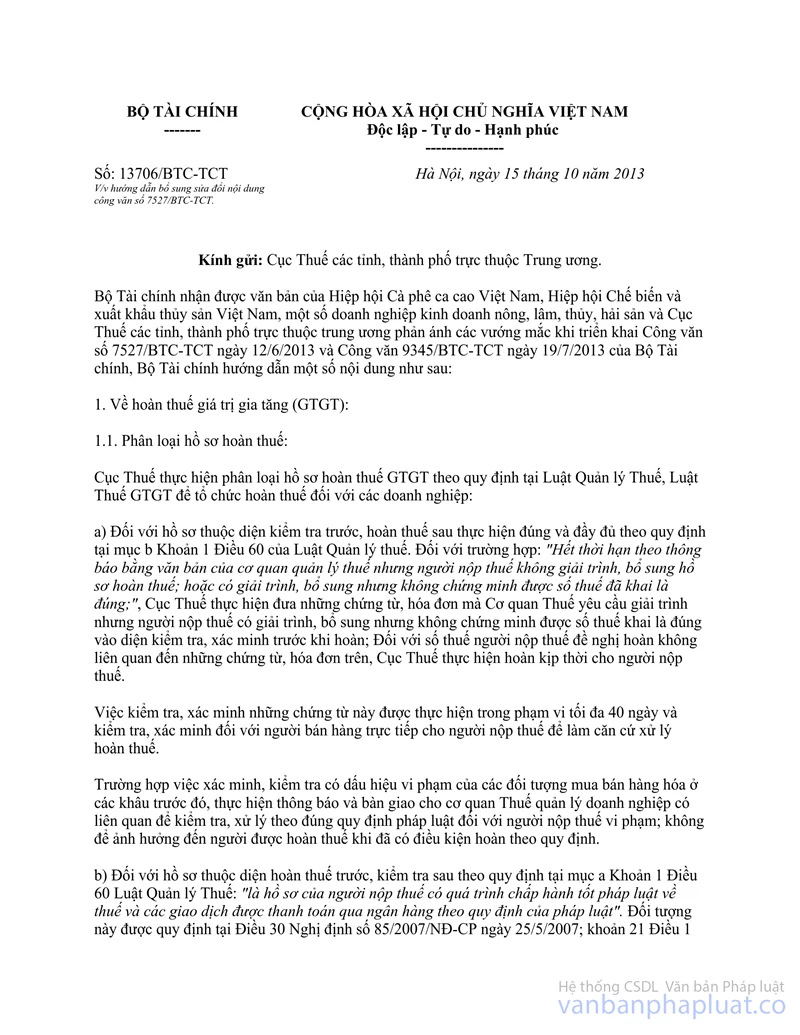

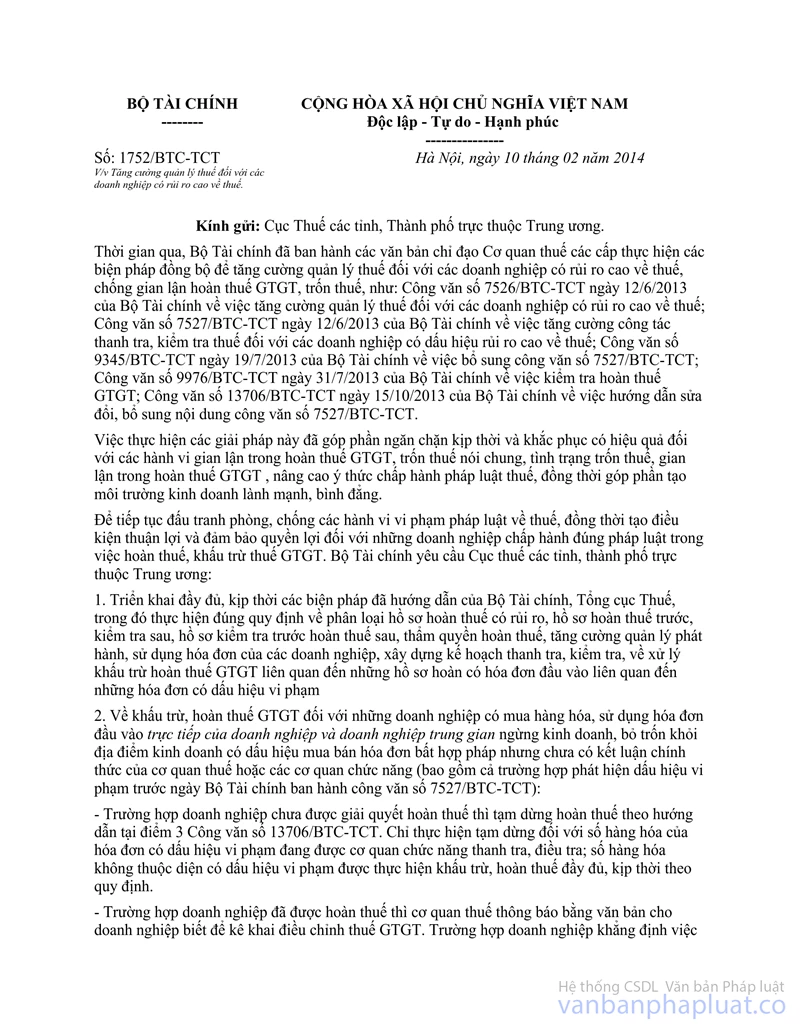

Về việc tăng cường công tác thanh tra, kiểm tra thuế đối với các doanh nghiệp có dấu hiệu rủi ro cao về thuế, Bộ Tài chính đã có công văn hướng dẫn (công văn số 7527/BTC-TCT ngày 12/6/2013, công văn số 9345/BTC-TCT ngày 19/7/2013, công văn số 13706/BTC-TCT ngày 15/10/2013, công văn số 1752/BTC-TCT ngày 10/02/2014, công văn số 11797/BTC-TCT ngày 22/8/2014).

Đề nghị Cục Thuế căn cứ công văn hướng dẫn nêu trên và tình hình thực tế thanh tra tại đơn vị để kết luận và xử lý vi phạm theo quy định.

Tổng cục Thuế có ý kiến để Cục Thuế tỉnh Thừa Thiên Huế được biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |