Nội dung toàn văn Công văn 48/BXD-QLN việc trả lời CV 895/CT-THNVDT của Cục thuế Bắc Giang

|

BỘ XÂY DỰNG |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

|

|

Số: 48/BXD-QLN |

Hà Nội, ngày 05 tháng 11 năm 2007 |

Kính gửi: Cục thuế tỉnh Bắc Giang

Ngày 12/10/2007, Bộ Tài chính có Công văn số 13768/BTC-QLCS đề nghị Bộ Xây dựng xem xét, trả lời Công văn số 895/CT-THNVDT ngày17/9/2007 của Cục thuế tỉnh Bắc Giang về vấn đề liên quan đến chính sách hỗ trợ cải thiện nhà ở cho người có công với cách mạng theo quy định tại Quyết định số 117/2007/QĐ-TTg ngày 25/7/2007 của Thủ tướng Chính phủ (sau đây gọi tắt là Quyết định số 117/2007/QĐ-TTg) Sau khi nghiên cứu Công văn số 895/CT-THNVDT nêu trên, Bộ Xây dựng trả lời những nội dung thuộc thẩm quyền của mình như sau:

1. Về việc miễn, giảm tiền sử dụng đất cho đối tượng là thân nhân của liệt sỹ theo Quyết định số 117/2007/QĐ-TTg

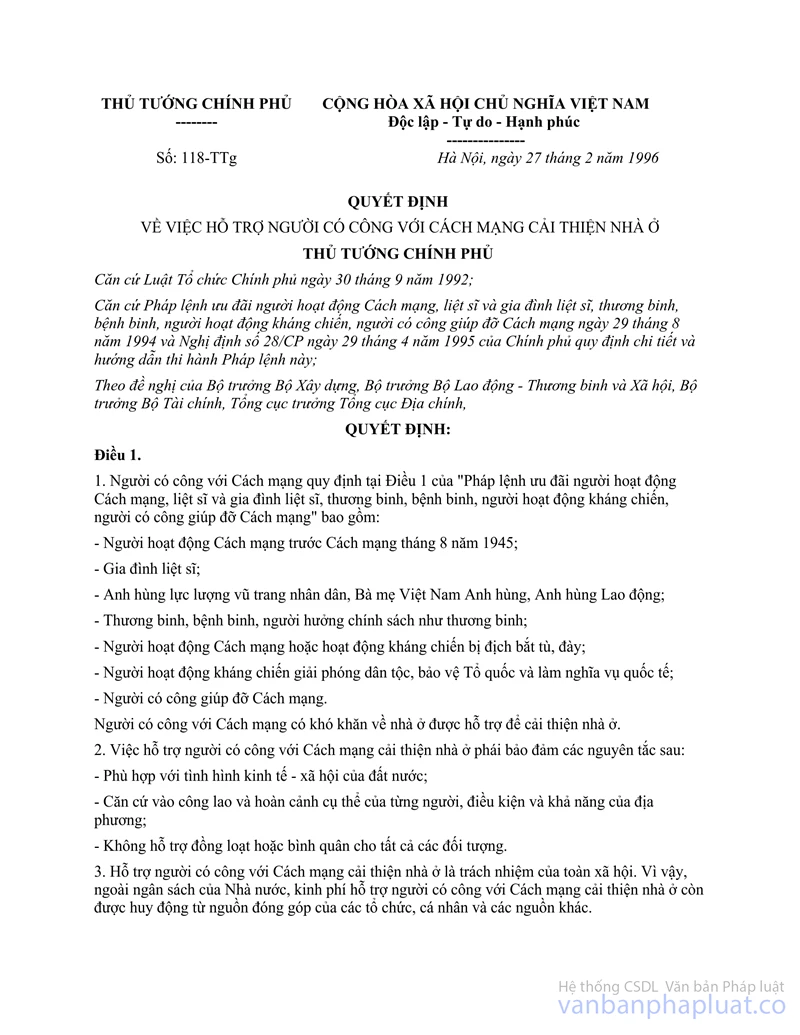

- Theo các văn bản trước đây về miễn, giảm tiền sử dụng đất cho đối tượng là thân nhân của liệt sỹ (quy định tại Quyết định 118/TTg ngày 27/2/1996 của Thủ tướng Chính phủ, Thông tư số 117/2004/TT-BTC ngày 07/12/2004 của Bộ Tài chính) phải là người đang hưởng trợ cấp hàng tháng mới được hưởng hỗ trợ 70% tiền sử dụng đất khi mua nhà ở thuộc sở hữu nhà nước.

Tuy nhiên, ngày 25/7/2007 Thủ tướng Chính phủ đã ban hành Quyết định số 117/2007/QĐ-TTg trong đó có quy định cụ thể thân nhân liệt sỹ bao gồm những đối tượng được quy định cụ thể tại Khoản 1 Điều 14 của Pháp lệnh “ưu đãi người có công với cách mạng” năm 2005, những đối tượng này được hưởng 70% tiền sử dụng đất khi mua nhà ở thuộc sở hữu nhà nước mà không nhất thiết phải đang hưởng trợ cấp hàng tháng.

- Mức miễn giảm 70% tiền sử dụng đất cho đối tượng nêu trên cũng được áp dụng khi đối tượng này được nhà nước giao đất làm nhà ở (vấn đề này đã được quy định tại Khoản 3 Điều 2 của Quyết định số 118/TTg ngày 27/2/1996).

2. Về việc giải quyết đối với những trường hợp đã mua nhà ở thuộc sở hữu nhà nước hoặc đã được nhà nước giao đất làm nhà ở

Những trường hợp đã hoàn tất việc mua nhà ở thuộc sở hữu nhà nước hoặc được giao đất làm nhà ở quy định tại Điều 4 của Quyết định số 117/2007/QĐ-TTg là những trường hợp đã thực hiện đầy đủ nghĩa vụ của người mua nhà ở hoặc của người được giao đất làm nhà ở đối với Nhà nước.

Đề nghị Cục Thuế Bắc Giang nghiên cứu, triển khai thực hiện Quyết định số 117/2007/QĐ-TTg của Thủ tướng Chính phủ, đảm bảo việc hỗ trợ cải thiện nhà ở cho các đối tượng là người có công với cách mạng theo đúng quy định./.

|

Nơi nhận: |

TL. BỘ TRƯỞNG |