Nội dung toàn văn Công văn 487/TCHQ-TXNK năm 2014 thuế tiêu thụ đặc biệt tạm nhập tái xuất bao bì luân chuyển

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 487/TCHQ-TXNK |

Hà Nội, ngày 15 tháng 01 năm 2014 |

|

Kính gửi: |

Công ty TNHH Hyosung Việt Nam |

Trả lời công văn không số ngày 09/12/2013 của Công ty TNHH Hyosung Việt Nam đề xuất không thu thuế tiêu thụ đặc biệt và kéo dài thời hạn tạm nhập tái xuất đối với bao bì luân chuyển Tổng cục Hải quan có ý kiến như sau:

- Nội dung nêu tại mục 1 công văn ngày 09/12/2013 nêu trên:

Theo quy định tại Điều 2, Điều 7 Luật Thuế Tiêu thụ đặc biệt số 27/2008/QH12 thì Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống nhập khẩu thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Theo quy định tại khoản 5 Điều 3 Nghị định số 26/2009/NĐ-CP thì Điều hòa nhiệt độ là loại có công suất từ 90.000 BTU trở xuống theo thiết kế của nhà sản xuất chỉ để lắp trên phương tiện vận tải, bao gồm ô tô, toa xe lửa, tàu, thuyền, tàu bay thuộc đối tượng không chịu thuế tiêu thụ đặc biệt.

Trường hợp Công ty TNHH Hyosung Việt Nam nhập khẩu "Máy làm mát không khí bằng hơi" nếu được xác định thuộc nhóm Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống, không thuộc phạm vi điều chỉnh theo quy định tại khoản 5 Điều 3 Nghị định số 26/2009/NĐ-CP thì thuộc đối tượng chịu thuế tiêu thụ đặc biệt, thuế suất thuế tiêu thụ đặc biệt 10%.

Về đề nghị không thu thuế tiêu thụ đặc biệt của Công ty TNHH Hyosung Việt Nam không thuộc thẩm quyền của Tổng cục Hải quan.

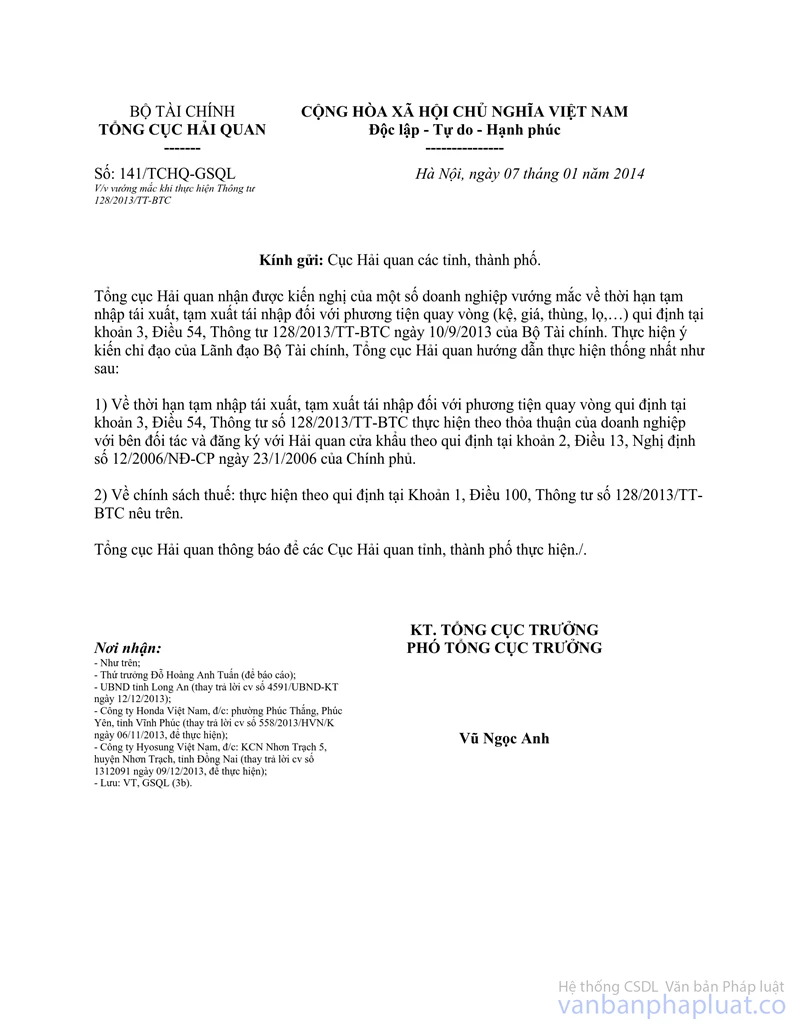

- Nội dung nêu tại mục 2 công văn ngày 09/12/2013 nêu trên:

Tổng cục Hải quan đã có công văn số 141/TCHQ-GSQL ngày 07/01/2014 hướng dẫn thực hiện.

Tổng cục Hải quan thông báo để Công ty TNHH Hyosung Việt Nam được biết và thực hiện.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |