Nội dung toàn văn Công văn 48841/CT-HTr năm 2014 thuế suất thuế giá trị gia tăng chè sơ chế Cục thuế Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 48841/CT-HTr |

Hà Nội, ngày 23 tháng 9 năm 2014 |

|

Kính gửi: |

Công ty TNHH sản xuất thương mại

trà Thăng Long |

Trả lời công văn số 03/CV-TL ngày 06/9/2014 của Công ty TNHH sản xuất thương mại trà Thăng Long (sau đây gọi tắt là Công ty) hỏi về thuế suất thuế GTGT đối với chè sơ chế, Cục Thuế TP Hà Nội có ý kiến như sau:

- Căn cứ khoản 5 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế GTGT, quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

"5. Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thuỷ sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hoá đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

...Trường hợp sản phẩm trồng trọt, chăn nuôi, thuỷ sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã đã lập hoá đơn, kê khai, tính thuế GTGT thì người bán và người mua phải điều chỉnh hoá đơn để không phải kê khai, tính nộp thuế GTGT theo hướng dẫn tại khoản này."

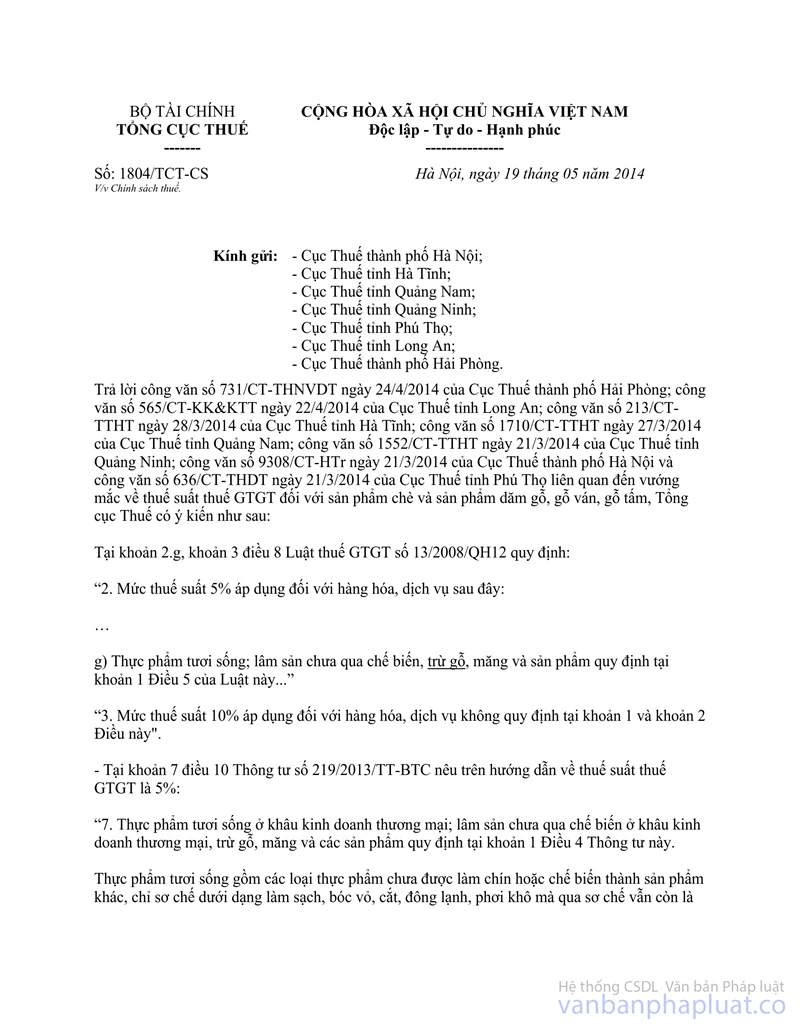

- Tại công văn số 1804/TCT-CS ngày 19/5/2014 của Tổng cục Thuế hướng dẫn thuế suất thuế GTGT như sau:

"a. Đối với sản phẩm chè:

Về nội dung vướng mắc liên quan đến thuế suất thuế GTGT sản phẩm chè, Tổng cục Thuế đã có công văn số 2459/TCT-CS ngày 26/8/2008 hướng dẫn Cục Thuế các tỉnh, thành phố.

Đối với các sản phẩm đang áp dụng thuế suất thuế GTGT 5% thì từ ngày 01/01/2014, trường hợp các doanh nghiệp nộp thuế theo phương pháp khấu trừ bán cho doanh nghiệp, hợp tác xã thì không phải kê khai, nộp thuế GTGT.

Đối với các sản phẩm đang áp dụng thuế suất 10% thì từ ngày 01/01/2014 vẫn thực hiện kê khai, áp dụng mức thuế suất thuế GTGT là 10% theo quy định. "

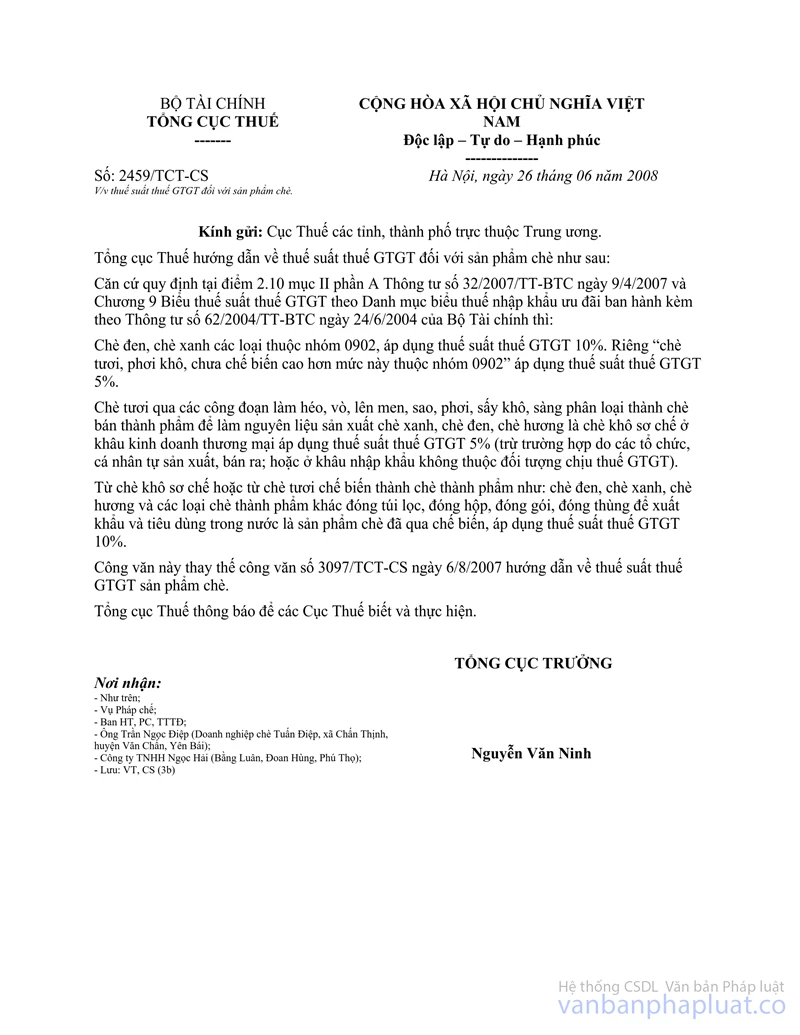

- Tại công văn số 2459/TCT-CS ngày 26/8/2008 của Tổng cục Thuế, hướng dẫn thuế suất thuế GTGT đối với sản phẩm chè như sau:

"Chè tươi qua các công đoạn làm héo, vò, lên men, sao, phơi, sấy khô, sàng phân loại thành chè bán thành phẩm để làm nguyên liệu sản xuất chè xanh, chè đen, chè hương là chè khô sơ chế ở khâu kinh doanh thương mại áp dụng thuế suất thuế GTGT 5% (trừ trường hợp do các tổ chức, cá nhân tự sản xuất bán ra; hoặc ở khâu nhập khẩu không thuộc đối tượng chịu thuế GTGT).

Từ chè khô sơ chế hoặc chè tươi chế biến thành chè thành phẩm như: chè đen, chè xanh, chè hương và các loại chè thành phẩm khác đóng túi lọc, đóng hộp, đóng gói, đóng thùng để xuất khẩu và tiêu dùng trong nước là sản phẩm chè đã qua chế biến, áp dụng thuế suất thuế GTGT 10%. "

Căn cứ các quy định và hướng dẫn nêu trên, theo trình bày của Công ty thì Công ty có hoạt động thu mua chè bán thành phẩm đã qua sơ chế (chè búp tươi - bảo quản - sào chín - vò - sàng tơi - sấy khô) của Công ty TNHH MTV Sông Bôi về để tiếp tục quá trình chế biến (sàng cắt - phân loại - tẩm ướp hoa nhài - sấy khô - đóng bao) để xuất khẩu và bán tiêu dùng trong nước thì:

Trường hợp Công ty TNHH MTV Sông Bôi nộp thuế GTGT theo phương pháp khấu trừ bán chè bán thành phẩm cho Công ty để làm nguyên liệu sản xuất chè xanh, chè hương như nêu trên thì không phải kê khai, tính nộp thuế GTGT. Khi bán chè bán thành phẩm, Công ty TNHH MTV Sông Bôi lập hoá đơn GTGT, trên hoá đơn ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Trường hợp Công ty TNHH MTV Sông Bôi đã lập hoá đơn, kê khai, tính thuế GTGT với thuế suất thuế GTGT 5% thì hai bên phải làm thủ tục điều chỉnh hoá đơn để không phải kê khai, tính nộp thuế GTGT theo quy định.

Cục Thuế TP Hà Nội thông báo Công ty biết và thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật về thuế và trích dẫn tại văn bản này./.

|

|

KT. CỤC TRƯỞNG |