Nội dung toàn văn Công văn 4886/TCT-CS chính sách thu tiền sử dụng đất đã được giảm theo ưu đãi đầu tư 2015

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4886/TCT-CS |

Hà Nội, ngày 19 tháng 11 năm 2015 |

Kính gửi: Cục Thuế tỉnh Bình Thuận

Trả lời Công văn số 4676/CT-QLTĐ ngày 8/9/2015 của Cục Thuế tỉnh Bình Thuận về đề nghị hướng dẫn thực hiện thu số tiền sử dụng đất đã được giảm theo ưu đãi đầu tư, Tổng cục Thuế có ý kiến như sau:

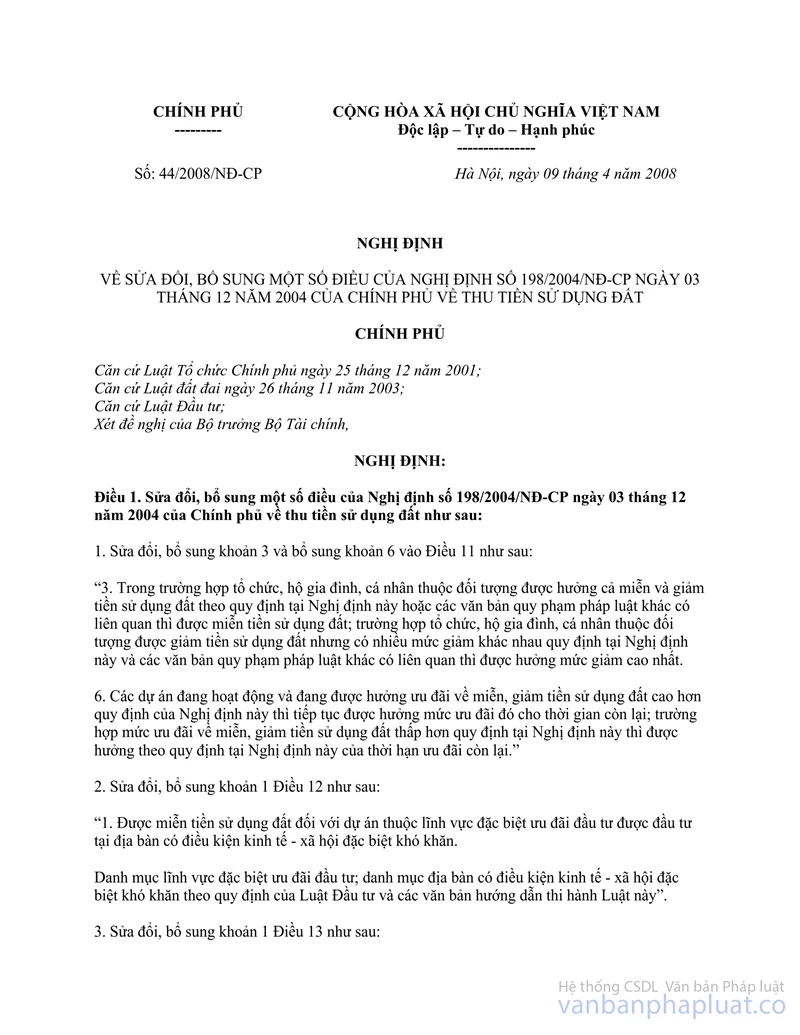

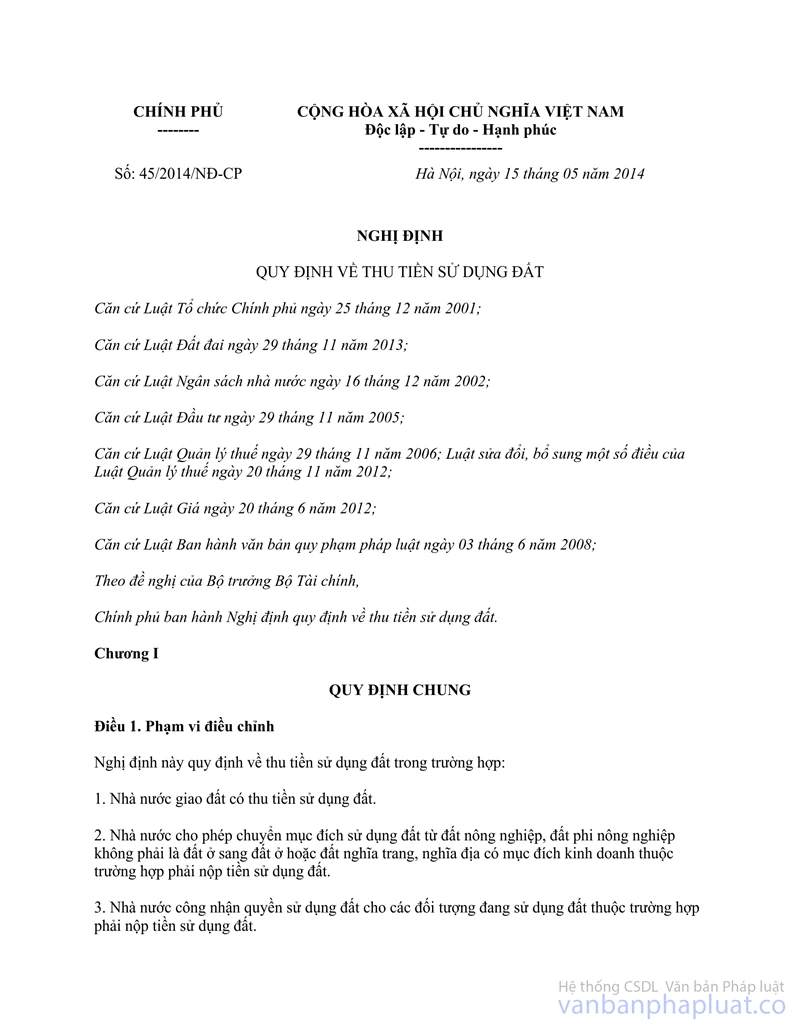

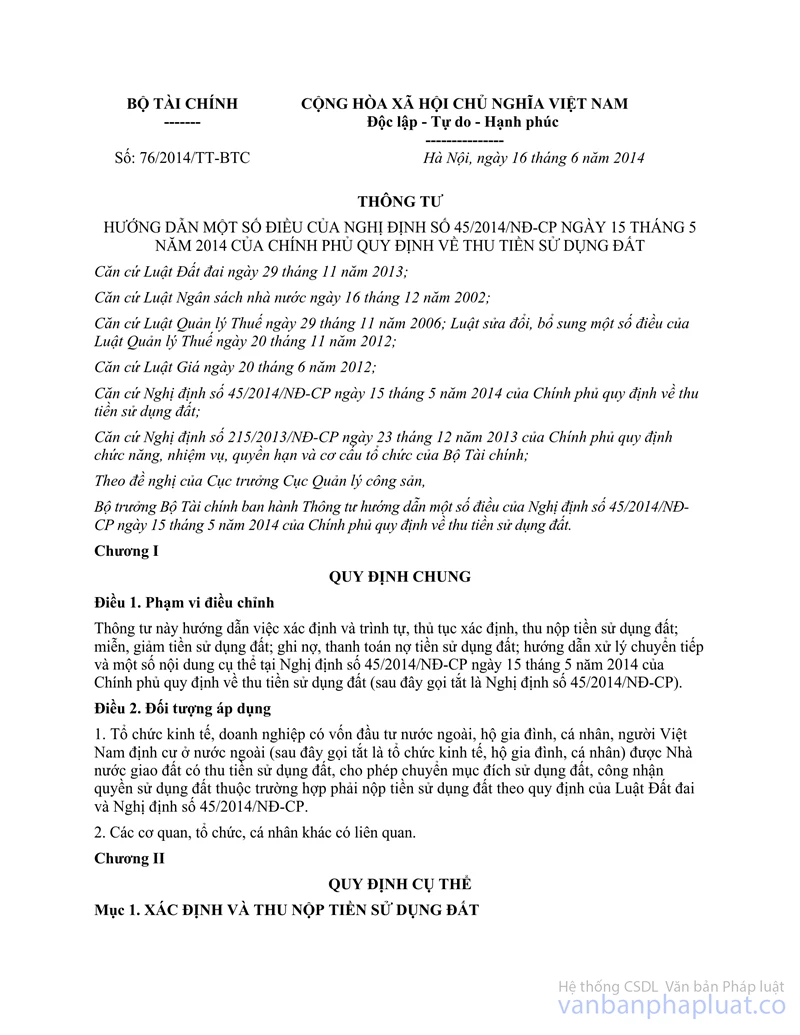

- Căn cứ Thông tư số 76/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền sử dụng đất:

+ Tại Khoản 1 Điều 16 quy định:

“Căn cứ hồ sơ đề nghị miễn, giảm tiền sử dụng đất nhận được từ tổ chức kinh tế hoặc từ cơ quan tài nguyên và môi trường chuyển đến, trong thời hạn 15 ngày làm việc, cơ quan thuế xác định và ban hành Quyết định miễn, giảm tiền sử dụng đất, cụ thể như sau:

1. Trường hợp thuộc đối tượng xác định giá đất theo các phương pháp so sánh trực tiếp, chiết trừ; thu nhập, thặng dư: cơ quan thuế xác định số tiền sử dụng đất được miễn, giảm bằng (=) diện tích phải nộp tiền sử dụng đất nhân (x) với giá đất tại Bảng giá đất nhân (x) với hệ số điều chỉnh giá đất và ghi số tiền được miễn, giảm cụ thể vào Quyết định miễn, giảm tiền sử dụng đất; đồng thời tại Quyết định miễn, giảm tiền sử dụng đất ghi rõ nội dung: “Trường hợp tổ chức kinh tế chuyển nhượng quyền sử dụng đất đối với diện tích đất đã được miễn, giảm tiền sử dụng đất thì phải nộp số tiền sử dụng đất đã được miễn, giảm cho Nhà nước; số tiền sử dụng đất được ghi tại Quyết định này sẽ được tính lại theo quy định của pháp luật tại thời điểm chuyển nhượng”.

+ Tại Khoản 1 Điều 3 quy định:

“Việc xác định tiền sử dụng đất phải nộp khi được Nhà nước giao đất có thu tiền sử dụng đất được thực hiện theo quy định tại Điều 4 Nghị định số 45/2014/NĐ-CP; một số nội dung tại Điều này được hướng dẫn cụ thể như sau:

1. Tổ chức kinh tế, hộ gia đình, cá nhân được Nhà nước giao đất có thu tiền sử dụng đất không thông qua hình thức đấu giá thì tiền sử dụng đất phải nộp được xác định bằng giá đất tính thu tiền sử dụng đất theo mục đích sử dụng đất được giao tại thời điểm có quyết định giao đất nhân (x) với diện tích phải nộp tiền sử dụng đất, trong đó:...”

Căn cứ các quy định trên, trường hợp Công ty TNHH chăn nuôi Tấn Phát được Nhà nước giao đất có thu tiền sử dụng đất để đầu tư trang trại chăn nuôi heo tại xã Hàm Đức, huyện Hàm Thuận Bắc theo Quyết định số 2238/QĐ-UBND ngày 30/6/2014 của Ủy ban nhân dân tỉnh Bình Thuận; Công ty đã được cơ quan thuế thực hiện giảm 20% số tiền sử dụng đất phải nộp ngân sách nhà nước theo quy định tại Khoản 3 Điều 1 Nghị định số 44/2008/NĐ-CP ngày 09/4/2008 của Chính phủ, số tiền sử dụng đất còn phải nộp (sau khi được giảm), Công ty TNHH chăn nuôi Tấn Phát đã nộp đủ vào ngân sách nhà nước. Ngày 20/8/2015, Công ty TNHH chăn nuôi Tấn Phát chuyển nhượng quyền sử dụng đất nêu trên cho Công ty TNHH thương mại dịch vụ khoa học Châu Lê thì Công ty TNHH chăn nuôi Tấn Phát phải nộp lại tiền sử dụng đất được giảm cho Nhà nước theo quy định tại Khoản 1 Điều 16 Thông tư số 76/2014/TT-BTC; số tiền sử dụng đất này được tính lại theo quy định tại Khoản 1 Điều 3 Thông tư số 76/2014/TT-BTC nêu trên.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Thuận biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |