Nội dung toàn văn Công văn 4897/CT-TTHT hóa đơn chứng từ

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4897/CT-TTHT |

TP.Hố Chí Minh, ngày 26 tháng 6 năm 2012 |

|

Kính gởi: |

Tổng Công ty May Nhà Bè - Công ty Cổ phần |

Trả lời văn bản ngày 24/5/2012 của Công ty về hóa đơn chứng từ, Cục Thuế TP có ý kiến như sau:

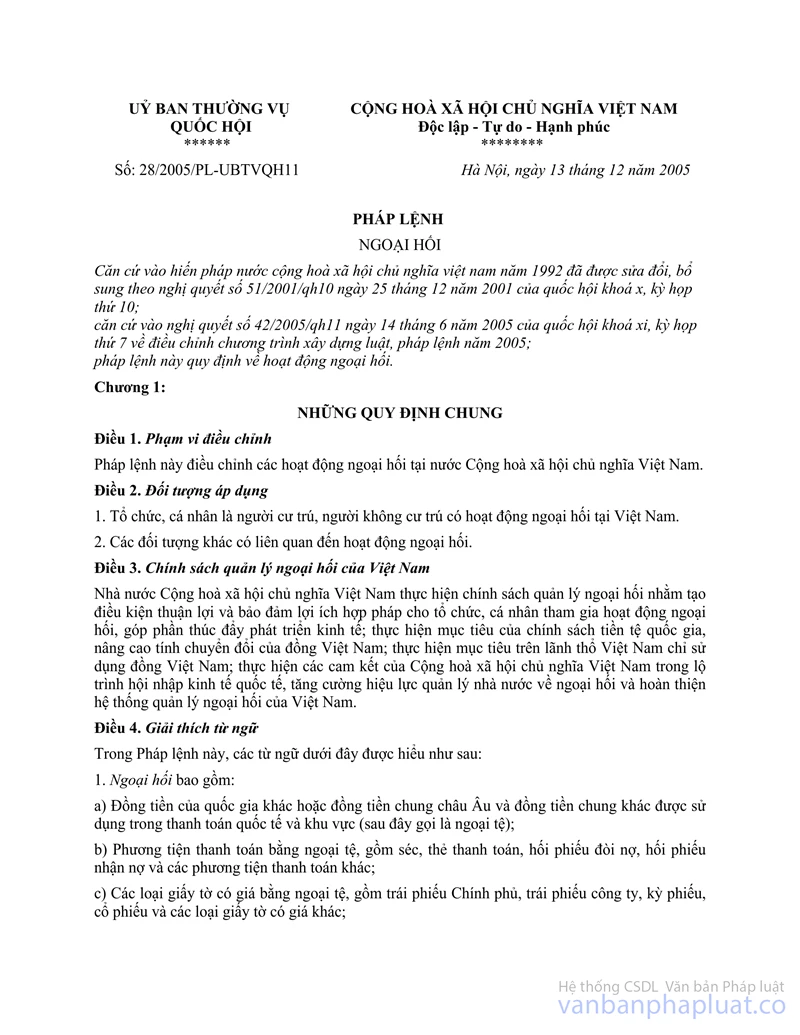

- Căn cứ Điều 22 Pháp lệnh Ngoại hối số 28/2005/PL-UBTVQH11 ngày 13/12/2005 của Ủy ban Thường vụ Quốc hội qui định về hoạt động ngoại hối:

“Quy định hạn chế sử dụng ngoại hối:

Trên lãnh thổ Việt Nam, mọi giao dịch, thanh toán, niêm yết, quảng cáo của người cư trú, người không cư trú không được thực hiện bằng ngoại hối, trừ các giao dịch với tổ chức tín dụng, các trường hợp thanh toán thông qua trung gian gồm thu hộ, ủy thác, đại lý và các trường hợp cần thiết khác được Thủ tướng Chính phủ cho phép”.

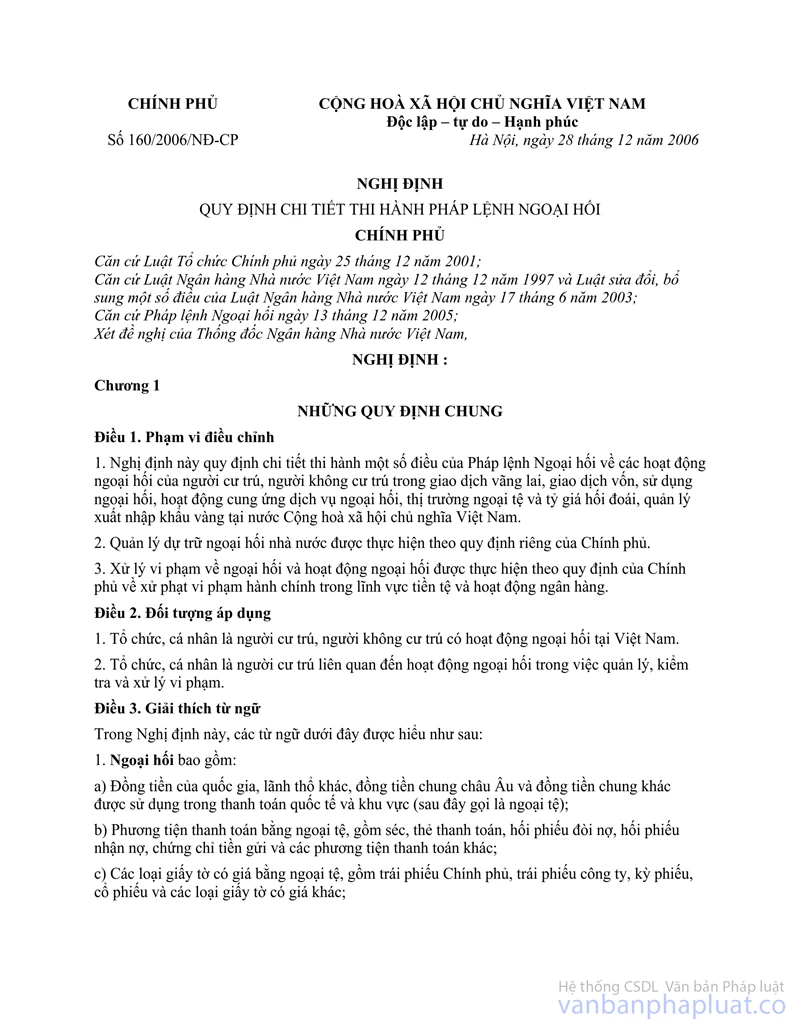

- Căn cứ Điều 29 Nghị định số 160/2006/NĐ-CP ngày 28/12/2006 của Chính phủ qui định chi tiết thi hành Pháp lệnh Ngoại hối:

“Trên lãnh thổ Việt Nam, mọi giao dịch, thanh toán, niêm yết, quảng cáo của người cư trú, người không cư trú không được thực hiện bằng ngoại hối

...

12. Các trường hợp khác được Thống đốc Ngân hàng Nhà nước Việt Nam xem xét, chấp thuận”.

- Căn cứ tiết e, khoản 2, Điều 14, Chương III Thông tư số 153/2010/TT-BTC ngày 28/02/2010 của Bộ Tài Chính qui định về hóa đơn bán hàng hóa, cung ứng dịch vụ:

“Đồng tiền ghi trên hoá đơn là đồng Việt Nam.

Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

Ví dụ: 10.000 USD - Mười nghìn đô la Mỹ.

Người bán đồng thời ghi trên hoá đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hoá đơn.

Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.”

- Căn cứ Công văn số 4355/BTC-TCT ngày 03/4/2012 của Bộ Tài chính về việc đồng tiền ghi trên hoá đơn giá trị gia tăng (GTGT):

“Trường hợp doanh nghiệp không được phép bán hàng hóa thu ngoại tệ nhưng đã lập hóa đơn GTGT giao cho khách hàng, trên hóa đơn thể hiện bằng ngoại tệ, có ghi rõ tỷ giá quy đổi ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hóa đơn, doanh nghiệp nhận thanh toán từ khách hàng bằng đồng Việt Nam thì doanh nghiệp lập hóa đơn bị xử phạt theo các quy định của pháp luật hiện hành về quản lý ngoại hối”.

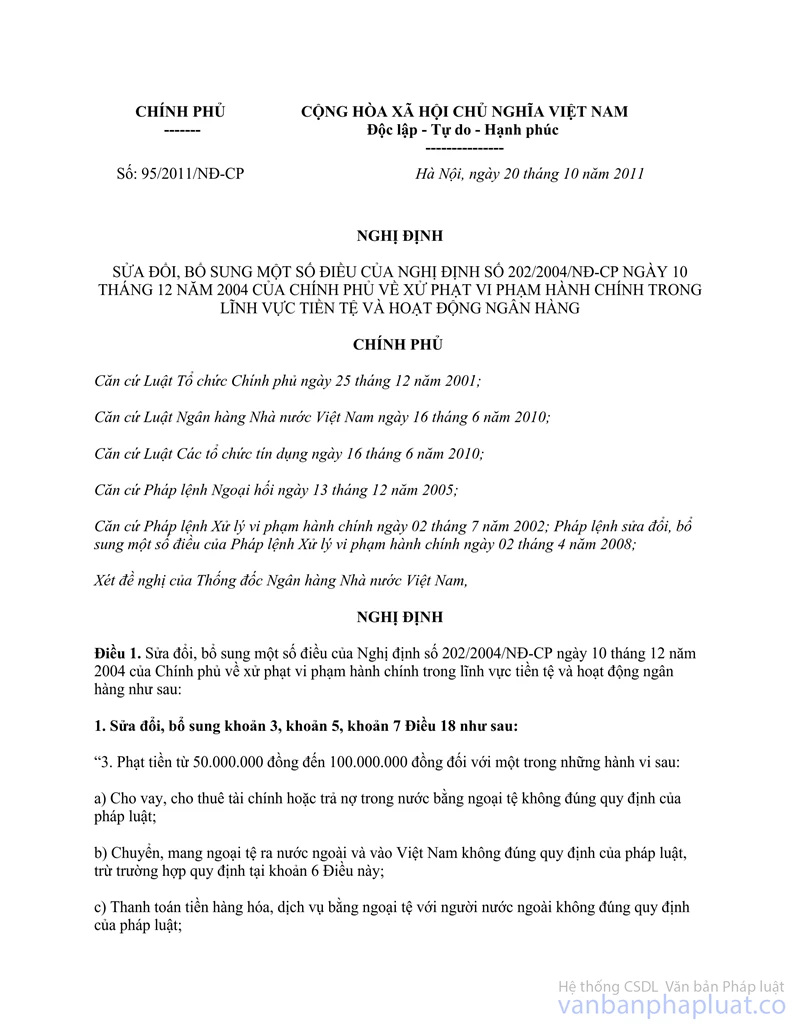

Căn cứ qui định nêu trên, thì trên lãnh thổ Việt Nam mọi giao dịch, thanh toán, niêm yết, quảng cáo không được thực hiện bằng ngoại hối. Trường hợp Công ty theo trình bày ký hợp đồng kinh tế với khách hàng có ghi đơn giá bằng ngoại tệ và tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng thì có phù hợp với Nghị định số 95/2011/NĐ-CP ngày 20/10/2011 hay không? Đề nghị Công ty liên hệ với Ngân hàng Nhà nước để được xem xét trả lời theo thẩm quyền.

Về đồng tiền ghi trên hóa đơn khi bán hàng hóa, cung cấp dịch vụ; đề nghị Công ty thực hiện theo hướng dẫn nêu trên

Cục thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ. CỤC TRƯỞNG |