Nội dung toàn văn Công văn 4981/TCT-CS trừ giá trị vỏ hộp khi tính thuế tiêu thụ đặc biệt

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4981/TCT-CS |

Hà Nội, ngày 25 tháng 12 năm 2008 |

Kính gửi: Công ty TNHH Tiến Đồng

(Địa chỉ: 362/71 Cộng Hoà, phường 13, quận Tân Bình, TP. HCM)

Trả lời công văn số 11/VT-TĐ ngày 30/07/2008 của Công ty TNHH Tiến Đồng về trị giá vỏ hộp (lon) bia được trừ khi tính thuế tiêu thụ đặc biệt (TTĐB), Tổng cục Thuế có ý kiến như sau.

1. Về thuế suất thuế TTĐB

Mục I, Phần A Thông tư số 115/2005/TT-BTC ngày 16/12/2005 của Bộ Tài chính hướng dẫn thi hành Nghị định số 156/2005/NĐ-CP ngày 15/12/2005 của Chính Phủ sửa đổi, bổ sung các Nghị định quy định chi tiết thi hành các luật thuế TTĐB và luật thuế giá trị gia tăng quy định:

a) Bia chai, bia hộp chịu mức thuế suất 75%

b) Bia hơi, bia tươi

- Năm 2006 - 2007 chịu mức thuế suất 30%

- Từ năm 2008 chịu mức thuế suất 40%

2. Về tính trừ vỏ hộp.

Mục I, Phần A Thông tư số 115/2005/TT-BTC nêu trên quy định:

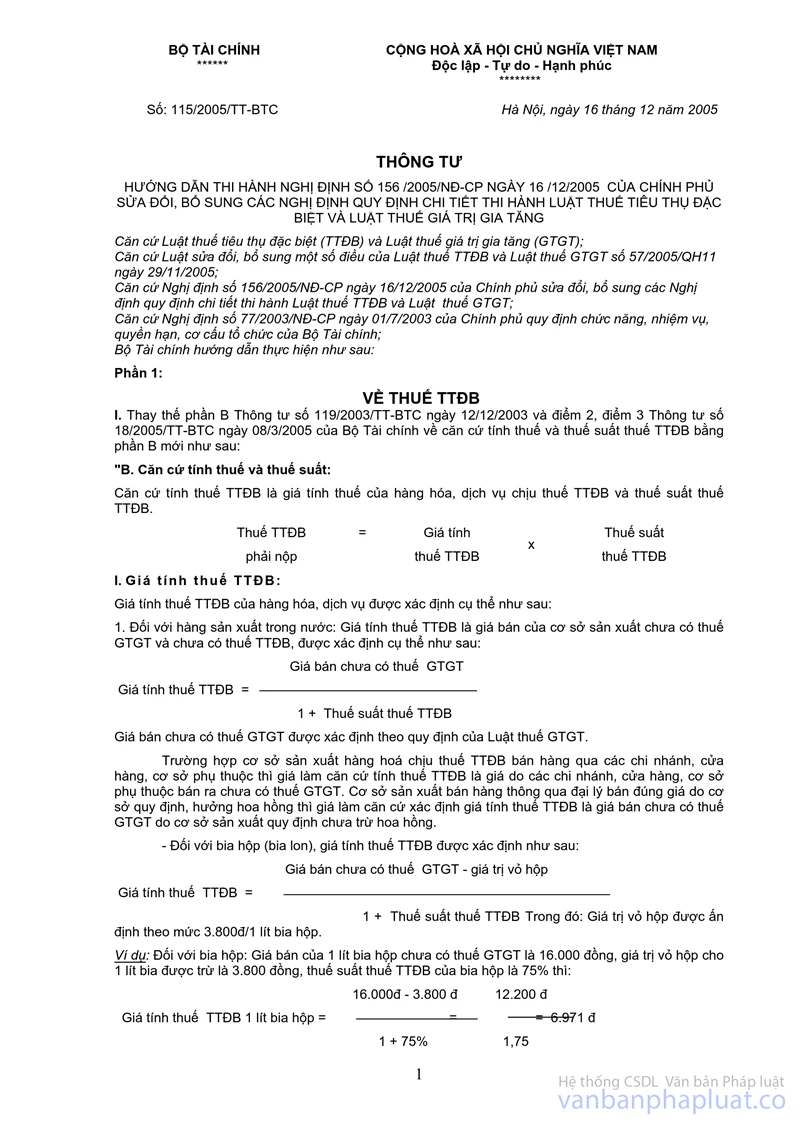

Đối với bia hộp (bia lon), giá tính thuế TTĐB được xác định như sau:

|

Giá tính thuế TTĐB |

= |

Giá bán chưa có thuế GTGT - giá trị vỏ hộp |

|

1 + Thuế suất thuế TTĐB |

Trong đó: Giá trị vỏ hộp được ấn định theo mức 3.800đ/1 lít bia hộp.

Căn cứ các quy định trên, đối với bia hộp có mức thuế suất thuế TTĐB là 75% khi tính thuế TTĐB thì được trừ giá trị vỏ hộp theo mức ấn định là 3.800đ/1 lít bia, không phân biệt vỏ hộp được sản xuất trong nước hay nhập khẩu.

Đối với bia tươi áp dụng thuế suất thuế TTĐB 30% trong năm 2006 - 2007, từ năm 2008 áp dụng thuế suất 40%, thì khi tính thuế TTĐB không có quy định tính trừ giá trị vỏ hộp.

Tổng cục Thuế trả lời để Công ty TNHH Tiến Đồng được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |