Nội dung toàn văn Công văn 4997/2000/TCHQ-KTTT đối tượng không thuộc diện chịu thuế GTGT

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

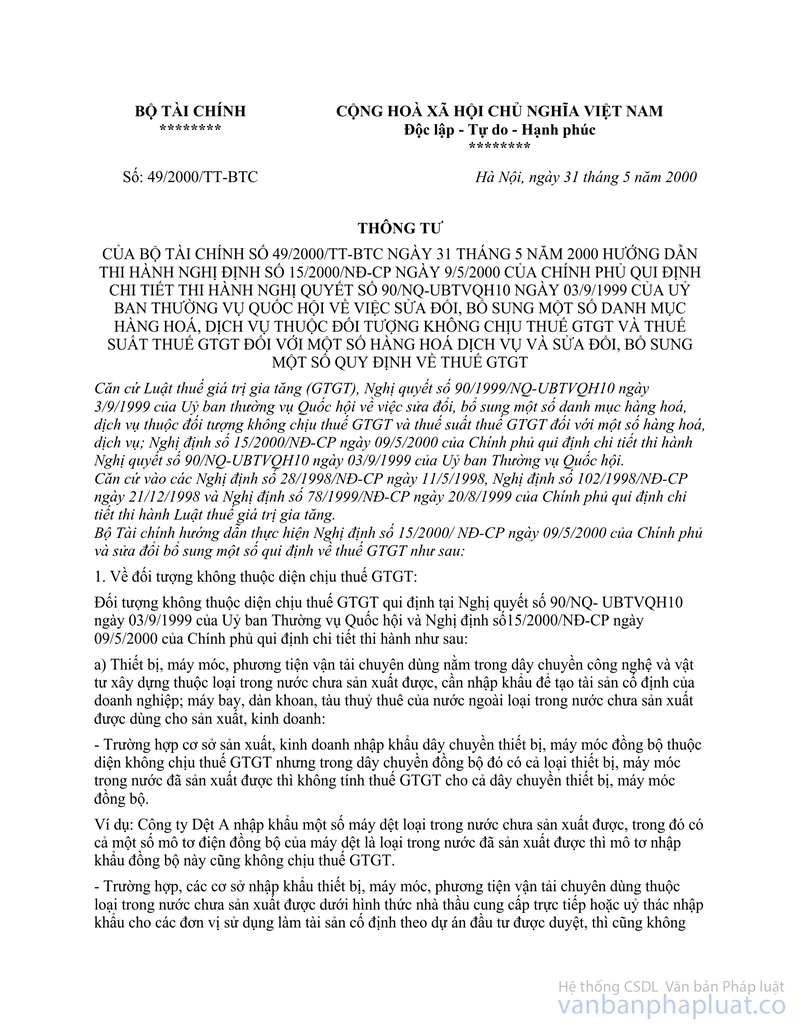

Số: 4997/2000/TCHQ-KTTT |

Hà Nội, ngày 26 tháng 10 năm 2000 |

Kính gửi: Các Cục Hải Quan Tỉnh, Thành Phố.

Ngày 16/10/2000, Bộ Tài chính có công văn số 4568 TC/TCT trả lời Tổng cục Hải quan về đề nghị thống nhất nhận thức theo quy định tại Thông tư số 49/2000/TT-BTC về đối tượng không thuộc diện chịu thuế GTGT. Tổng cục Hải quan hướng dẫn các đơn vị thực hiện cụ thể như sau:

Theo hướng dẫn tại Thông tư số 49/2000/TT-BTC ngày 31/5/2000 của Bộ Tài chính thì: thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được, cần nhập khẩu để tạo tài sản cố định của doanh nghiệp; máy bay, dàn khoan, tàu thuỷ thuê của nước ngoài loại trong nước chưa sản xuất được dùng cho sản xuất kinh doanh không thuộc diện chịu thuế GTGT.

Quy định trên chỉ giới hạn không thu thuế GTGT đối với thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền? công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được, cần nhập khẩu để tạo tài sản cố định của cơ sở kinh doanh, không áp dụng cho đối tượng không kinh doanh. Theo đó, các cơ sở kinh doanh là các tổ chức kinh doanh được thành lập và đăng ký kinh doanh theo Luật doanh nghiệp Nhà nước, Luật doanh nghiệp, Luật Hợp tác xã; Trường hợp cụ thể nếu các cơ sở kinh doanh khác kể cả hộ sản xuất kinh doanh cá thể nhập khẩu thực hiện đủ các điều kiện theo quy định về chính sách không thu thuế GTGT nêu trên thì cũng được áp dụng chính sách này.

Tổng cục Hải quan yêu cầu các đơn vị tổ chức thực hiện chấp hành đúng quy định trên, không gây phiền hà, ảnh hướng đến hoạt động sản xuất, kinh doanh của các cơ sở kinh doanh. Trường hợp có vướng mắc các đơn vị kịp thời báo cáo để Tổng cục Hải quan xem xét, chỉ đạo giải quyết.

|

|

TL.

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN |